בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{dataForm.name}}

| חודש | יתרת הלוואה | קרן | הפרשי הצמדה הקרן | ריבית | הפרשי הצמדה ריבית | החזר חודשי |

|---|

| חודש | יתרת הלוואה | קרן | הפרשי הצמדה הקרן | ריבית | הפרשי הצמדה ריבית | החזר חודשי |

|---|

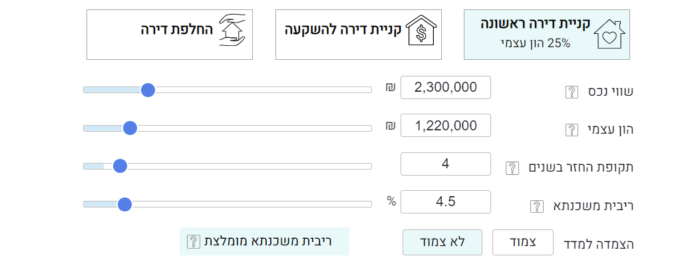

מחשבון משכנתא של משכנתא גורו הוא כלי לחישוב סכום משכנתא והחזר חודשי בעזרת הזנת נתונים של: תקופת המשכנתא, שווי נכס, הון עצמי וריבית משכנתא.

חושבים לקחת משכנתא? אנו ממליצים לבצע חישוב מחשבון שלנו כדי לקבל אומדן בנוגע למשכנתא שאתם אמורים לקחת.

ניתן לחשב ב3 סוגי חישוב:

כדי לחשב את ההחזר החודשי חודשי בתור התחלה:

לאחר שהזנתם את כל הנתונים בפלט תוצאה תקבלו:

*ניתן בנוסף להיעזר בריבית משכנתא מומלצת לפי נתוני בנק ישראל המתעדכן מדי חודש , העבירו את העכבר על הכפתור ותבצעו סימולציה מדוייקת יותר למשכנתא העתידית שתקבלו לפי הריבית.

בחירת מחשבון סכום משכנתא מאפשרת לכם לחשב את סכום המשכנתא הצפוי לכם בעזרת חישוב משכנתא לפי החזר חודשי. בחרו את מטרת המשכנתא לאחר מכן את ההחזר החודשי שאתם מעוניינים להחזר, בחרו את תקופת ההחזר בשנים ולבסוף את ריבית המשכנתא. לאחר שתזינו את נתונים אלו לחצו על כפתור "חישוב" ותקבלו את התוצאה של סכום המשכנתא שלכם.

בחירה במחשבון מסלולים ניתן לחשב את ההחזר החודשי בצורה של תמהילי משכנתא בדומה לבנק שדרכו תיקחו לאורך כל תקופת המשכנתא. בתור התחלה יהיה עליכם לבחור את סכום המשכנתא ותקופה. לאחר מכן יהיה עליכם להזין 3 מסלולי משכנתא בהם תזינו: סכום ההלוואה, בחירת מסלול, לאורך תקופה בשנים אחוז משכנתא וריבית שנתית. בסוף החישוב תקבלו תמהיל משכנתא לפי המסלולים שבחרתם שכולל: החזר חודשי, סכום משכנתא, ריבית כוללת חזויה וקרן + ריבית.

מסלולים לבחירה:

1. משתנה פריים – ריבית משתנה פריים היא ריבית המשתנה בכל חודש על פי שינוי הריבית של בנק ישראל. ריבית הפריים מורכבת מריבית בנק ישראל בתוספת 1.5%. כיום ריבית הפריים היא 6%.

2. קבועה לא צמודה – במסלול זה המשכנתא אינה צמודה למדד ואינה מושפעת כלל מהשינויים של האינפלציה. ההחזרים החודשים קבועים ללא הפתעות וללא שינויים.

3. ריבית קבועה צמודה – ריבית המשכנתא לא משתנה אבל היא כן צמודה למדד המחירים לצרכן.

4. ריבית משתנה וצמודה – הריבית משתנה בזמנים שנקבעו מראש. הריבית לא צמודה למדד המחירים לצרכן וניתן לשלם את כל ההלוואה בפעם אחת ללא עמלה.

כל שינוי ריבית של בנק ישראל הוא לפי תחזיות בנק ישראל עתידית בהתאם שינוי ריבית בנק ישראל המתעדכן בכל חודשיים.

תכונה נוספת של המחשבון של משכנתא גורו היא היכולת להציג לוח סילוקין. לוח זמנים זה מציע מבט מפורט כיצד כל תשלום חודשי מתחלק בין תשלום ריבית להפחתת יתרת הקרן. בשנים הראשונות של משכנתא, חלק גדול יותר מהתשלום החודשי הולך לפירעון הריבית, בעוד חלק קטן יותר הולך להפחתת הקרן. ככל שעובר הזמן, יתרה זו משתנה, ויותר מהתשלום מוחל על הקרן.

הזינו את מטרת המשכנתא ותקבלו את אחוז המימון לפי הבחירה שלכם. לאחר לחיצה על מטרת המשכנתא יופיע לכם אחוז הון העצמי שצריך להיות זמין לרשותכם.

הכנסה פנויה למשכנתא היא – עד כ-40% מהכנסתכם החודשית לפי תקנות בנק ישראל. מעבר ל40% החזר חודשי המשכנתא הנחשבת למסוכנת יותר עבור הלווים ועלולה לגרום לאי כושר החזר מהבנק.

עם זאת, חשוב לקחת בחשבון שינויים אפשריים בריבית ובאינפלציה הצפויה לאורך כל תקופת ההלוואה. גורמים אלו יכולים להשפיע על יכולתכם להחזיר את ההלוואה בנוחות. רצוי לקחת בחשבון תחזיות עתידיות ולבחור בהלוואה המאפשרת החזר סביר בהתחשב בשינויים אפשריים בריבית ובאינפלציה.

בסופו של דבר, ההכנסה הספציפית הנדרשת למשכנתא תהיה תלויה בגורמים שונים כמו סכום ההלוואה, שיעור הריבית, תקופת ההלוואה ומצבכם הכלכלי הכולל.

חשוב לזכור כי הכנסה פנויה למשכנתא היא הכנסה נטו לאחר הורדה של חיובים חודשיים כמו:

בעת שימוש במחשבון משכנתא, נדרשים מספר פיסות נתונים כדי ליצור אומדנים מדויקים. נתונים אלו מהווים את הבסיס לחישובי המחשבון ומשפיעים ישירות על התשלום החודשי המתקבל ועל הערכות העלות הכוללות.

הנתונים הללו קריטיים לחישוב משכנתא מכיוון שהם עוזרים לצייר תמונה פיננסית מלאה של העלויות הכרוכות ברכישת בית. על ידי הבנת הרכיבים הללו והיכן למצוא אותם, אנשים יכולים לקבל הערכה מדויקת יותר של התשלומים החודשיים הפוטנציאליים שלהם.

רוצים לחסוך בריבית המשכנתא? קבלו תמהיל משכנתא מומלץ!

חסכו 100 אלף ש"ח במשכנתא [ייעוץ ראשוני חינם]

{{status.terms}}

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}