תמהיל משכנתא מומלץ 2026

תמהיל משכנתא הוא שילוב בין כמה מסלולי הלוואה, כך ניתן לפזר סיכונים ולקחת משכנתא בהתאמה ליכולת ההחזר בהווה ובעתיד. ברוב המקרים מקובל לשלב בתמהיל ההלוואה 4-3 מסלולים שונים. במאמר תמצאו ריביות עדכניות ל2026, תמהיל משכנתא מומלץ, ממה כדאי להיזהר , כמה כסף תוכלו לחסוך אם תמחזרו את המשכנתא שלכם (מומלץ ללקוחות משכנתאות ב2023-2024) נצלול אתכם לנתונים שיעזרו לכם לחסוך קצת כסף בתקופה שיוקר המחיה מכה בנו שוב ושוב.

חשב בעזרת מחשבון משכנתא את התמהיל

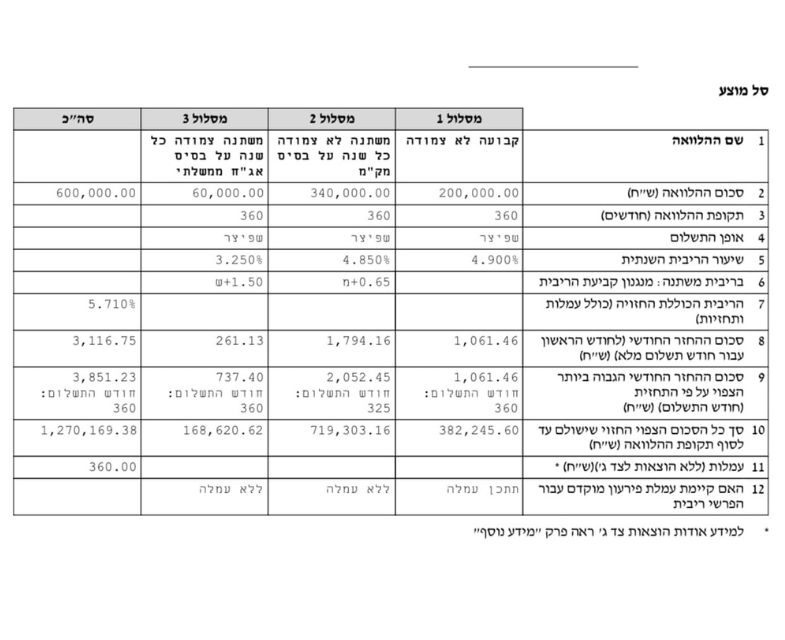

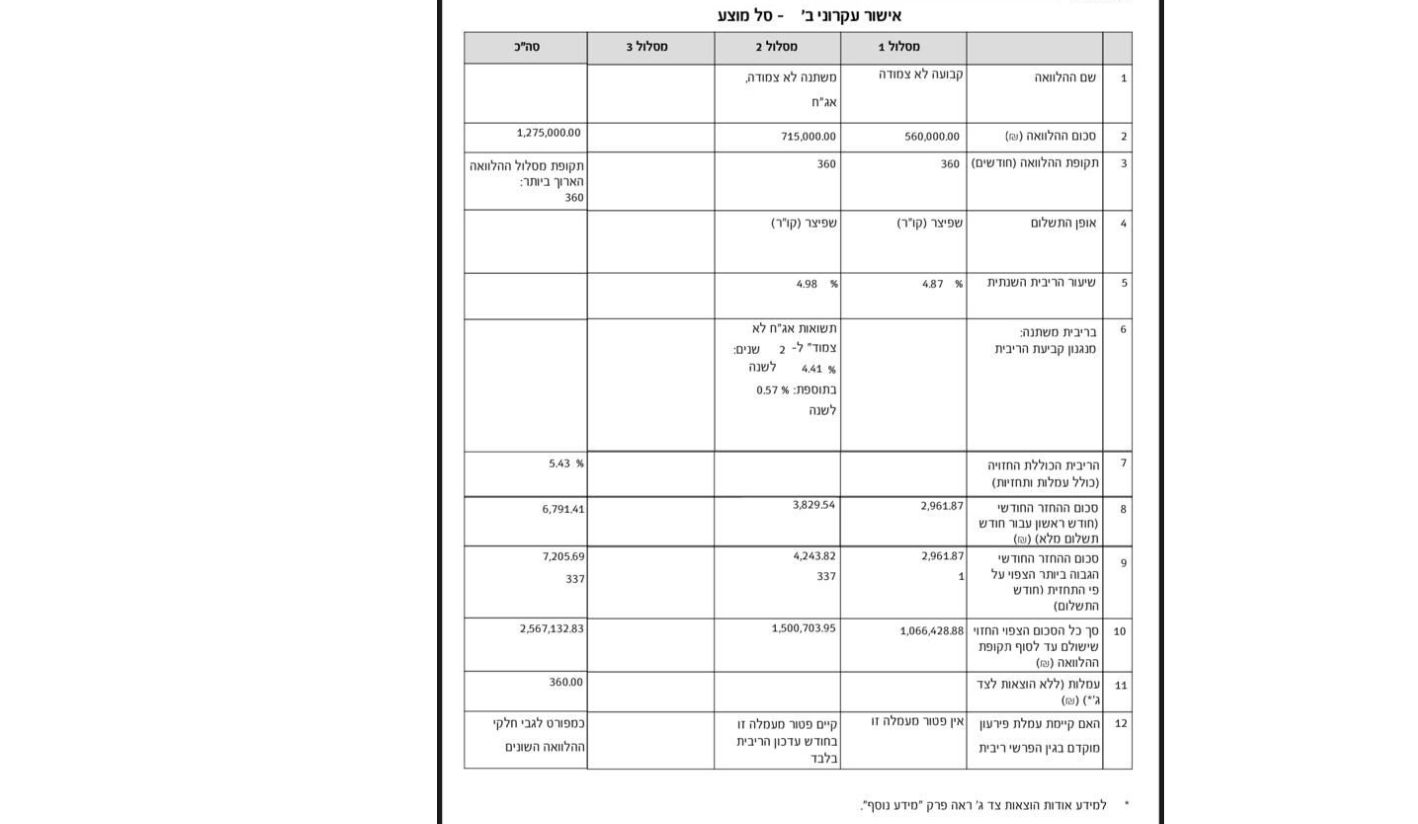

תמהילי משכנתא מומלצים 💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת תמהיל משכנתא לדוגמה (נכון ליולי 2026)

- כ-50% משתנה שאינה צמודה למדד (מל”צ): נהנה מירידת עוגן האג”ח (עוגן כ-3.35% בתוספת מרווח), עם תחנת יציאה כל שנתיים.

- כ-35% קבועה שאינה צמודה למדד (קל”צ): עוגן היציבות. ההחזר לא זז ואין הצמדה למדד (ריבית לדוגמה כ-4.27%).

- כ-15% פריים: נהנה מכל הורדת ריבית של בנק ישראל (כ-4.25%, פריים פחות 0.75%), וניתן למחזר בלי קנסות.

הריביות והמשקלים כאן להמחשה בלבד, נכון ליולי 2026, ותלויים בפרופיל ובהצעות הבנקים. אין תמהיל אחד שמתאים לכולם.

יש לכם כמה דק’ קראו את תמהיל המשכנתא המומלץ המלא שלנו, עכשיו הכסף שלכם חוזר הביתה. אחרי שנתיים של אי-ודאות, באמצע 2026 מגמת הירידה מבוססת. הריבית יורדת והאינפלציה בתוך היעד. התחרות בין הבנקים חזרה, וזו הזדמנות. משכנתא דורשת מעקב לאורך זמן. תמיד צריך להיות עם יד על הדופק עם היועץ שלכם, הנתונים משתנים ויכול להיות שאתם סתם משלמים המון כסף לבנק!

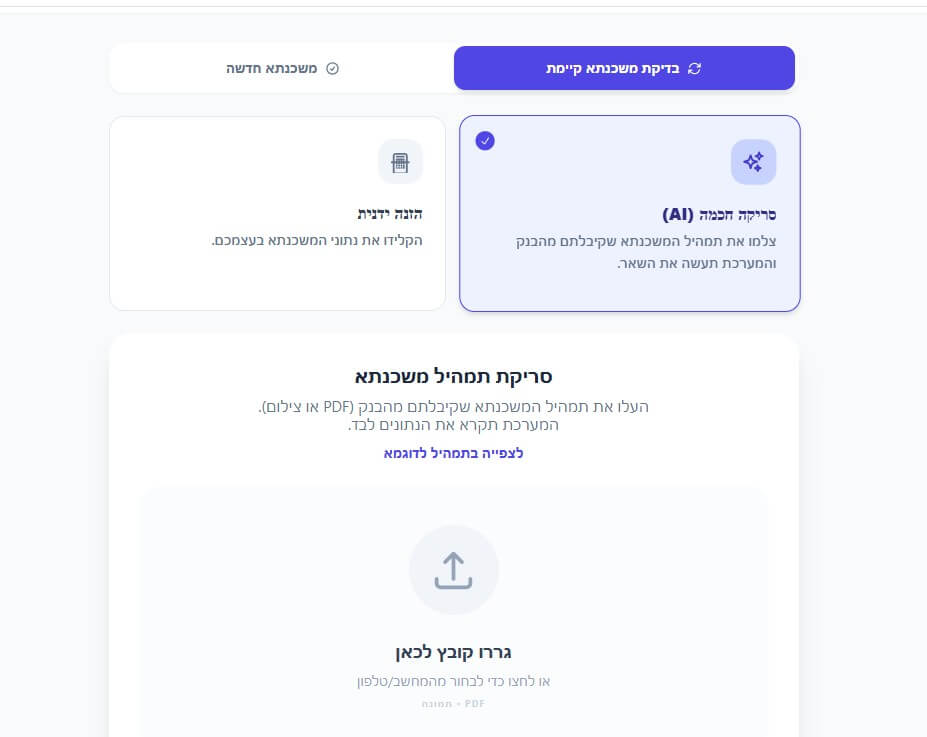

לאחר 20 שנה בתחום ולאחר שפגשתי המון זוגות וצפיתי בהמון אנשים שמעלים את התמהיל שלהם לקבוצות פייסבוק ורוצים לקבל פידבק לגבי מה שהבנק נתן להם: רוצים לבדוק את התמהיל שלהם האם הוא עדכני? האם הוא מומלץ? האם הוא תואם לריביות שקיימות היום?

הרמנו את הכפפה ויצרנו כלי AI שניתן להעלות אליו את התמהיל שלכם והמערכת החכמה שלנו תסרוק את התמהיל ותיתן לכם תוצאה: האם התמהיל שלכם טוב? האם הוא מותאם לריביות הקיימות היום? האם ניתן לשפר אותו? מה החולשות? ומה היתרונות שלו? וכמה ניתן לחסוך! אין לכם עדיין תמהיל? ניתן להכניס ידנית את הנתונים ולקבל תמונה מלאה ללא עלות

לצפייה בכלי לחצו על התמונה.

דגשים לתכנון תמהילי משכנתא מומלצים לשנת 2026

כאשר אתם מתכננים בעזרת יועץ משכנתאות את תמהיל ההלוואה המומלץ עליכם להתייחס לפרמטרים הבאים:

- מאפיינים אישיים של הלווים כמו מצב משפחתי, מספר ילדים, תכנון להביא ילדים נוספים לעולם וכו’.

- גובה ההכנסה כיום וצפי להכנסה גבוהה יותר בעתיד.

- יכולת החזר חודשית.

- סכומי כסף הצפויים להגיע בעתיד (ירושה, מכירת נכס, קרן השתלמות, תוכנית חיסכון העתידה להשתחרר וכו’).

- העדפה אישית ליציבות המשכנתא.

- תקופת ההלוואה הרצויה.

- הון עצמי, שווי הנכס וסכום המשכנתא.

- כמה שנים מתכננים לגור בנכס.

בעת תכנון תמהיל משכנתא מותאם אישית ליכולת ההחזר שלכם יש להתייחס גם לשינויים שחלו במשק כמו ריבית פריים, שינוי בריביות המשכנתא, שינויים במדד המחירים לצרכן וכמובן שינויים בענף הנדל”ן ובכלכלה המקומית.

התמונה הכלכלית, יולי 2026

| נתון | ערך (יולי 2026) | המשמעות לכיס שלכם |

|---|---|---|

| ריבית בנק ישראל | 3.5% | ירידה שנייה ברציפות (החלטה מ-6 ביולי). הכסף זול יותר. |

| ריבית הפריים | 5.0% | הבסיס להלוואות ירד. ההחזר במסלול הפריים מתכווץ. |

| אינפלציה (12 חודשים) | 1.9% | בתוך יעד בנק ישראל. תומך במסלולים הלא צמודים. |

| ההחלטה הבאה | 1 בספטמבר 2026 | בנק ישראל אותת על המשך מגמת הורדות הריבית (עד ההפתעה הבאה, כמו תמיד בשוק). |

יש לכם כבר משכנתא?

ריבית הפריים ירדה ל-5.0%. האינפלציה בטווח היעד (1.9%). אם לקחתם משכנתא ב-2023 או 2024, חובה לבדוק. ייתכן שאתם משלמים היום יותר מהנדרש. מי שלקח משכנתא בשיא הריביות עלול לשלם היום מאות שקלים מיותרים בחודש (בהמחשה בלבד, תלוי בתמהיל). יש פתרון: מחזור משכנתא. כדאי גם לוודא שאין קנס היוון מיותר שמתווסף לעלות. אל תתמהמהו, הבנק לא יזכיר לכם שאפשר לשלם פחות.

איך בונים תמהיל משכנתא חכם ביולי 2026?

ריבית הפריים היום עומדת על 5.0%, ובנק ישראל אותת על המשך מגמת ירידה. זו סביבה שמתגמלת תמהיל שיודע ליהנות מהירידות, בלי להיחשף יתר על המידה למדד. חשוב לזכור: אין תמהיל אחד שמתאים לכולם. מה שמתאים לכם תלוי בהכנסה, באחוז המימון, באופק הזמן וביכולת שלכם לספוג שינוי בהחזר. הנה דוגמה אחת, ולמטה נסביר איך לבחור את שלכם.

(לווה בפרופיל תקין, מימון עד 60%):

| מסלול | משקל לדוגמה | ריבית לדוגמה (יולי 2026) | התפקיד בתמהיל |

|---|---|---|---|

| ריבית קבועה שאינה צמודה למדד (קל”צ) | כ-35% | כ-4.27% | עוגן יציבות. ההחזר לא זז, ואין חשיפה למדד. |

| פריים | כ-15% | 4.25% (פריים פחות 0.75%) | נהנה ישירות מכל הורדת ריבית של בנק ישראל. |

| ריבית משתנה שאינה צמודה למדד (מל”צ) | כ-50% | עוגן 3.35% בתוספת מרווח הבנק | נהנה מירידת עוגן האג”ח, עם תחנת יציאה כל שנתיים. |

שלושת המסלולים כאן אינם צמודים למדד. המשמעות: יתרת החוב שלכם יורדת בכל חודש בלי חשש משחיקת אינפלציה. בסביבה של ריבית יורדת, שילוב של פריים ומשתנה לא צמודה מאפשר ליהנות מהירידות, בעוד הרכיב הקבוע שומר על יציבות. הריביות כאן להמחשה, נכון ליולי 2026, ותלויות בבנק ובפרופיל שלכם. לריביות המדויקות ראו עמוד ריביות משכנתא עדכניות.

למה אין תמהיל מומלץ אחד לכולם?

כל יועץ שמבטיח לכם “תמהיל מנצח” שמתאים לכולם, מוכר לכם סיפור. הסיבה פשוטה: אותו תמהיל שחוסך לזוג אחד, יכול להזיק לזוג אחר. ראיתי את זה לא פעם. מה שקובע את התמהיל הנכון עבורכם:

- אופק הזמן: מי שמתכנן למכור או למחזר בעוד שנתיים עד שלוש שנים צריך תמהיל גמיש בלי קנסות. מי שנשאר לטווח ארוך יכול לנעול יציבות.

- יכולת ספיגה: כמה שינוי בהחזר החודשי אתם יכולים לספוג בלי לחץ? זה קובע כמה משתנה לקחת.

- אחוז המימון: מימון גבוה מעלה את הריבית ומשנה את שיקול הסיכון.

- הכנסה ויציבות תעסוקתית: קובעות כמה סיכון נכון לקחת.

לכן הדוגמה למעלה היא נקודת פתיחה, לא מרשם. תמהיל מדויק נבנה אישית, מול הנתונים שלכם ומול ההצעות שתקבלו מהבנקים.

יש לכם משכנתא? תמהיל למחזור משכנתא זול יותר

להחליף את המשכנתא הישנה והיקרה בחדשה וזולה.

הנתונים להמחשה בלבד. החיסכון בפועל תלוי בתמהיל ובתנאים.

| השוואת מחזור | משכנתא ישנה (2024) | משכנתא חדשה (2026) |

|---|---|---|

| ריבית ממוצעת | 5.8% | 4.8% |

| החזר חודשי (ל-1.5 מיליון) | 9,200 ש”ח | 8,600 ש”ח |

| חיסכון חודשי נטו | – | 600 ש”ח |

| חיסכון מצטבר (25 שנה) | – | 180,000 ש”ח |

טיפ מרישרד (יועץ משכנתאות): הפריים ירד וההחזר קטן? אתם מסוגלים לעמוד בתשלומים? אל תקטינו את התשלום לבנק. תשאירו אותו קבוע ותקצרו את משך ההלוואה. קיצור של 3 שנים חוסך עשרות אלפי שקלים של ריבית.

ריביות משכנתא עדכניות (יולי 2026)

הטבלה הבאה מציגה את טווחי הריבית המקובלים כיום בבנקים ללקוחות בטיב אשראי טוב (“לקוחות פרימיום”) עם אחוז מימון סביר (45%-60%). השתמשו בטבלה למידע כללי עדיף לכם להתייעץ עם יועץ לקבלת תשובה סופית.

| סוג מסלול | תקופה בשנים | ריבית יעד (טווח ריאלי) | הערות לביצוע | אסטרטגיה ו”משחק” |

|---|---|---|---|---|

| פריים | 30 | נגזר מריבית הפריים (5.0%). לפרופיל טוב מרווח לדוגמה של פריים פחות 0.75%, כלומר כ-4.25% היום. | התעקשו על הנחה של לפחות 0.6% מתחת לריבית הפריים (כלומר ריבית של כ-4.4% או פחות היום). | המסלול הגמיש: המסלול הראשון שסוגרים עם קרן השתלמות. |

| קבועה לא צמודה (קל”צ) | 15-20 | נתון שוק שמשתנה. ראו עמוד ריביות משכנתא עדכניות. | ריבית נמוכה נחשבת להזדמנות טובה. | העוגן: לקצר שנים כדי להוריד ריבית ולייצר ביטחון. |

| משתנה לא צמודה (כל 5) | 25 | נגזרת מהעוגן העדכני (ראו מתחת לטבלה) בתוספת מרווח לפי הפרופיל. | כדאי לקחת רק כמשלים לתמהיל (עד 20%). | תחנת ריענון: נקודת יציאה למיחזור עתידי כשיהיה זול יותר. |

| משתנה צמודה | 25 | נתון שוק שמשתנה. ראו עמוד ריביות משכנתא עדכניות. | בתוספת מדד, העלות האפקטיבית עולה. | המלכודת: נראה זול בהתחלה, יקר מאוד בסוף. |

| זכאות משרד השיכון | 25-30 | נתון שוק שמשתנה. ראו עמוד ריביות משכנתא עדכניות. | לבדוק את העלות האפקטיבית הכוללת. | רק כשאין ברירה: רק למי שזקוק לגמישות פירעון מלאה. |

עוגן המשתנה הלא צמודה נגזר מתשואות אג”ח ממשלתי, ומתעדכן בערך פעם בחודש. נכון לעדכון האחרון:

- לתקופה של שנתיים: כ-3.35%

- לתקופה של חמש שנים: כ-3.43%

- לתקופה של שבע שנים: כ-3.52%

המגמה בעוגן היא ירידה. על הריבית הזו כל בנק מוסיף מרווח שנקבע לפי הפרופיל שלכם.

חשוב לזכור: הריביות דינמיות. הצעה בבנק עשויה להשתנות לפי הפרופיל האישי ואיכות המשא ומתן שלכם.

איפה עוד מסתתר כסף? (גופים חוץ-בנקאיים)

אם הבנק המסחרי אמר לא, יש עולם שלם בחוץ:

- חברות ביטוח ומוסדיים: מגדל, כלל, הפניקס, מנורה, אלטשולר שחם.

- חברות אשראי ובתי השקעות: מקס, ישראכרט, כאל, פיננסולה, קרדיטו, אקספו.

הטבות למשרתי מילואים ולנפגעי מלחמה

הבנקים ובנק ישראל מפעילים מעת לעת מסלולי הטבה למשרתי מילואים ולנפגעי מלחמה: הלוואות בתנאים מועדפים, הקפאת תשלומי משכנתא, ופטור מעמלות. ההטבות והתנאים משתנים לפי התקופה ולפי הבנק.

מתווה בנק ישראל להקלות היה בתוקף עד 15 במאי 2026. מסלולי הטבה חדשים נפתחים ונסגרים לפי התקופה, ולכן חשוב לבדוק מה פעיל היום.

בדקו את הזכאות העדכנית ישירות מול הבנק שלכם, כדי לדעת בדיוק מה בתוקף עבורכם.

המוקשים של 2026: ממה להיזהר?

- מלכודת ה-20/80 של הקבלנים: הקבלן לא פילנתרופ. המחיר מנופח ב-5% עד 10% מעל השווי האמיתי. תדרשו “מחיר מזומן” ותראו איך המחיר צונח.

- מדד תשומות הבנייה: בגלל המחסור בעובדים, המדד הזה יכול לייצר חוב של 50,000 ש”ח בשנה רק מהצמדה. תשתדלו להקדים תשלומים אם אפשר.

- ביטוח משכנתא: אל תעשו ביטוח בבנק כברירת מחדל. הפערים יכולים להגיע למאות שקלים בחודש. תבדקו בחוץ רגע לפני החתימה.

אספנו עבורכם מספר כללי אצבע לבניית תמהיל משכנתא מומלץ לדירה להשקעה:

- חשוב לחשוב מראש מה מטרת ההשקעה – האם מדובר בנכס מניב לטווח ארוך או עסקת “אקזיט” מהירה על ידי השבחת הנכס ומכירתה בסכום גבוה משמעותית מסכום הקנייה המקורי.

- מבחינת תמהיל המשכנתא – החזר דמי השכירות (בעיקר בתקופת המשכנתא הראשונית בה ההחזרים גבוהים יותר) צריכים לכסות מקסימום מדמי המשכנתא, נכון שמצד אחד לא תחסכו (לפחות לא על הנייר) אבל מצד שני שכירות שמחזירה את מלוא המשכנתא היא החלום של כל בעל נכס – תחשבו על זה – ככה הדיירים בעצם מכסים את המשכנתא בעוד לכם לא יוצא שקל נוסף מהכיס.

- ככל שמספר שנות ההחזר קטן יותר כך גובה הריבית יהיה נמוך יותר דבר שיכול להביא לחיסכון של עשרות אלפי שקלים בהלוואת המשכנתא שלכם. לכן גם אם נאלצתם לקחת משכנתא גבוהה השתדלו לפרוס את תקופת ההחזר על פחות שנים כמובן במידת האפשר של יכולת ההחזר שלכם.

- בבחירת תמהיל עם ריבית קבועה צמודה יש לנסות לקחת את מסלול זה לתקופה שלא תעלה על 10-12 שנים.

- בבניית התמהיל לדירה להשקעה מומלץ לשלב מסלול קל”צ שיבטיח החזר קבוע ויגן עליכם מפני אינפלציה עתידית במידה ותתרחש.

למידע נוסף, לשאלות ולייעוץ בנושא תמהילי משכנתא מומלצים לשנת 2026 לדירות לרכישה והשקעה השאירו פרטים בטופס ליצירת קשר. המומחים של משכנתא גורו יחזרו אליכם בהקדם עם הצעה משתלמת ויסייעו לכם לבנות תמהיל משכנתא מותאם אישית.

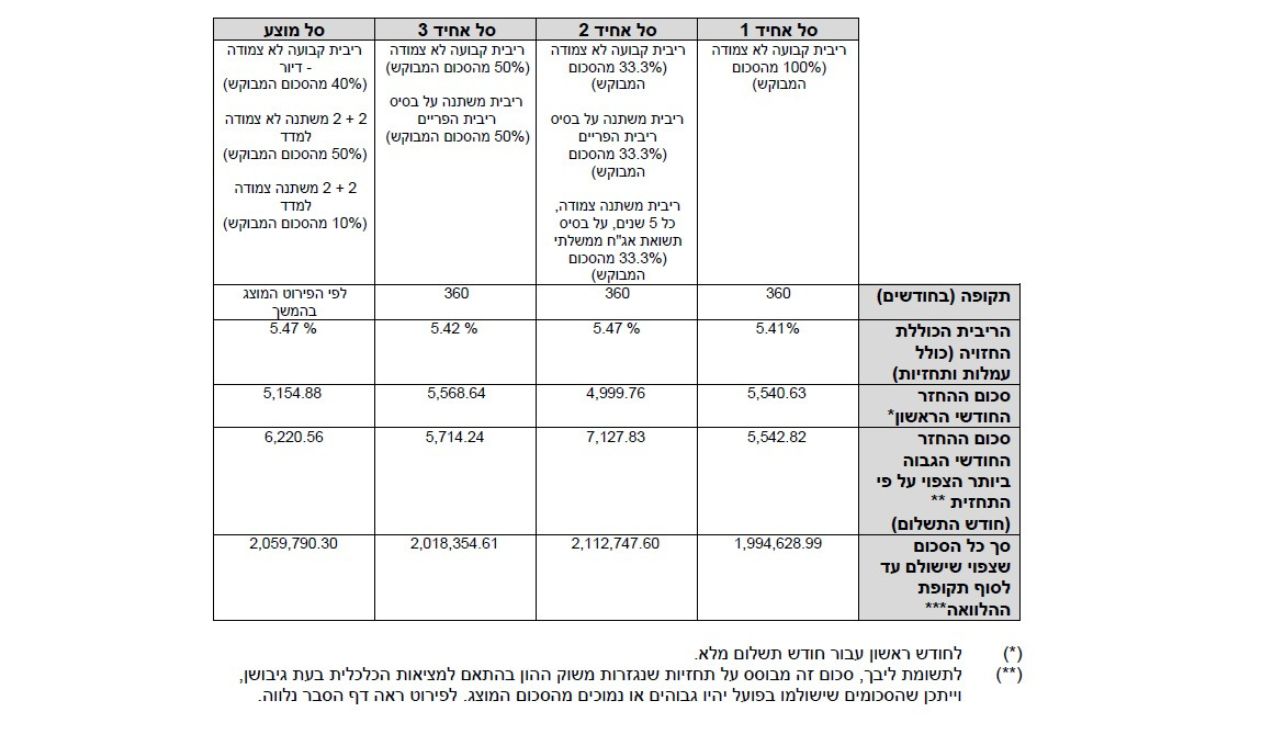

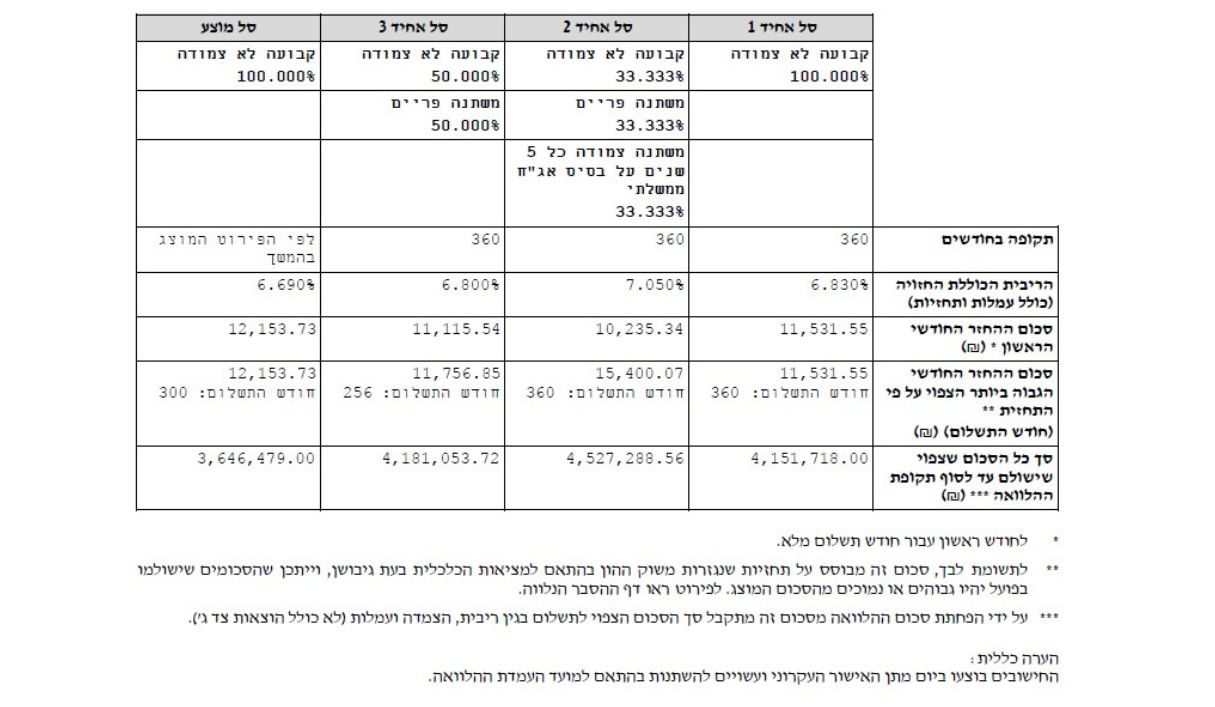

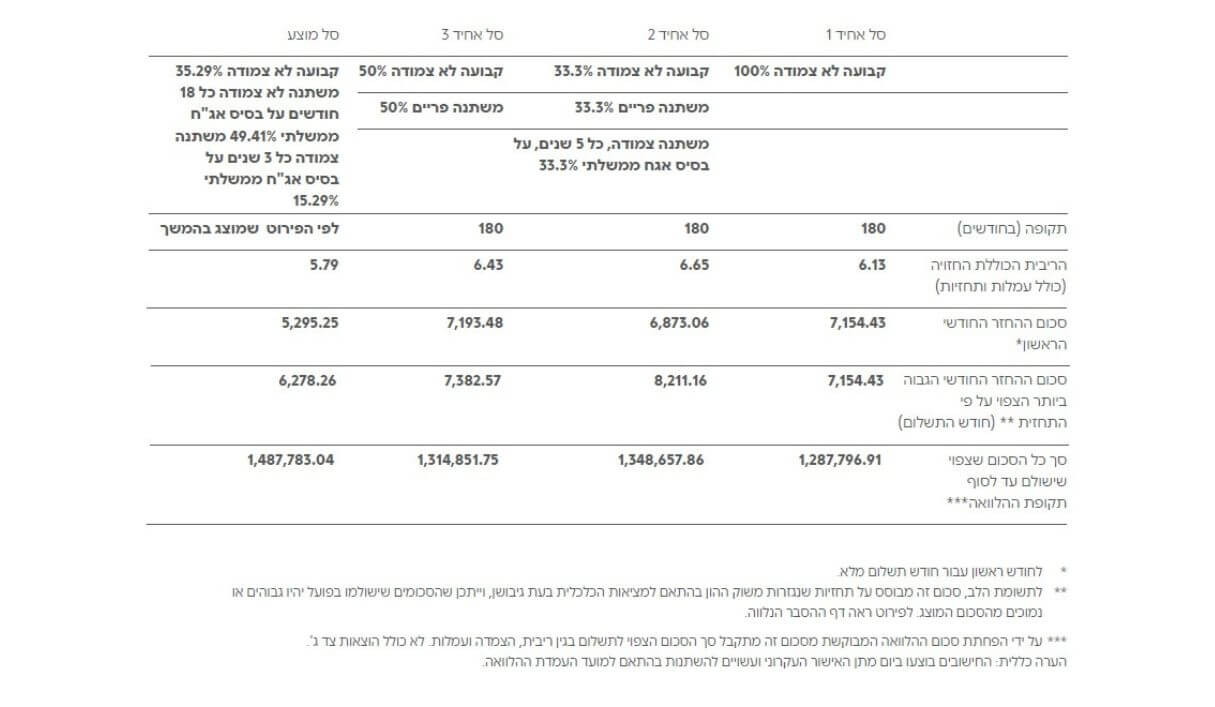

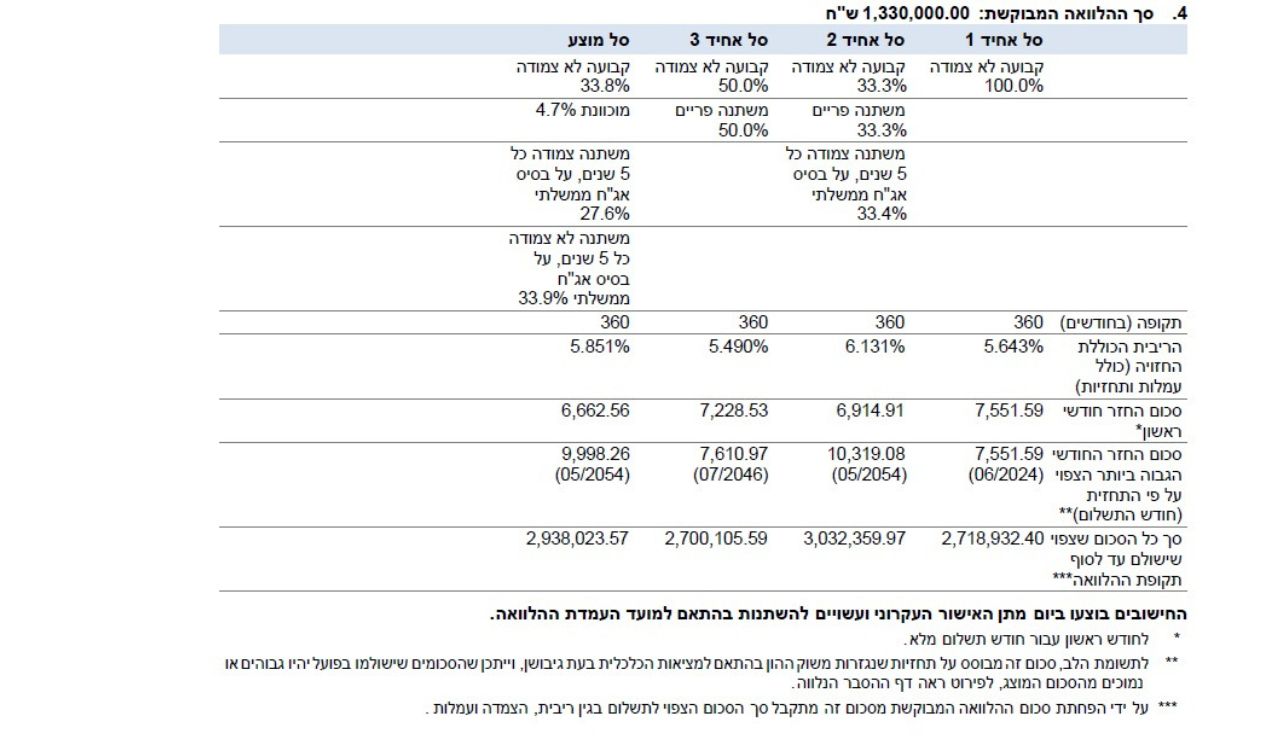

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2026 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

באמצע 2026 האווירה זהירה אך אופטימית: הריבית במגמת ירידה והאינפלציה בתוך היעד. התמהיל שהצגתי כאן הוא תמהיל הגנתי שנועד לצלוח את התקופה הנוכחית במינימום זעזועים.

שורה תחתונה: אל תקבלו החלטות משכנתא בלחץ. הקדישו זמן ללמוד את האפשרויות, השוו בין הבנקים, ואם צריך, היעזרו באנשי מקצוע. החלטה שקולה היום תחסוך לכם הרבה דאגות וכסף בשנים הבאות.

אני מקווה לימים טובים יותר שלכם רישרד בהצלחה.