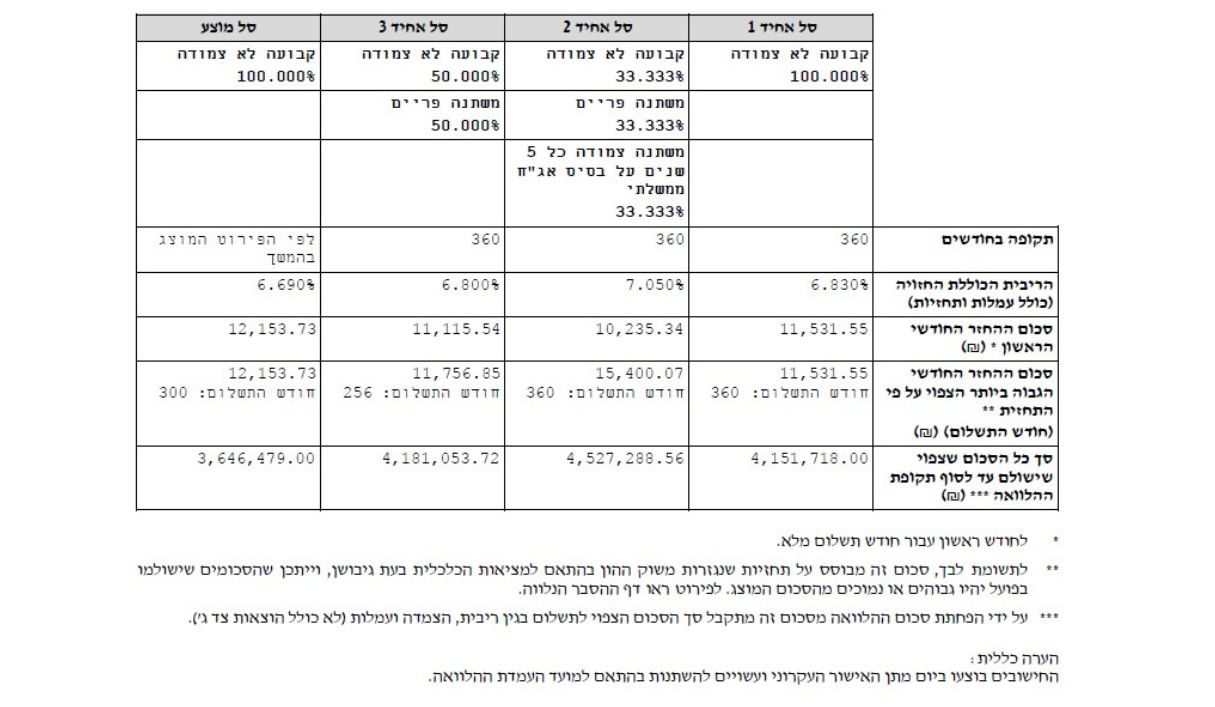

תמהיל משכנתא מומלץ 900 אלף ₪

מחירי הנדל”ן עלו באופן משמעותי בעשור האחרון, לכן ישראלים רבים זקוקים למשכנתאות גבוהות, והם חשופים לסכנות רבות. נטילת משכנתא מבנק זה או אחר נחשבת להחלטה הפיננסית החשובה ביותר בקרב רוב הישראלים, עם זאת רבים אינם מבינים מדוע חשוב לבנות תמהיל משכנתא מותאם אישית ולאחר תכנון פיננסי מקצועי, ורבים מסתמכים על הייעוץ החינמי הניתן בבנקים.

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

לכן, כדאי לזכור כי יועץ משכנתא בבנק מייצג את האינטרסים של הבנק בו הוא עובד, אמנם הייעוץ ניתן בחינם וכחלק מתהליך לקיחת המשכנתא, אך מי שרוצה לחסוך הרבה כסף ולמזער סיכונים פונה לייעוץ משכנתאות מחברה פרטית. כך זוכים לייעוץ אובייקטיבי ולחיסכון ניכר בעלויות, אפשר לחסוך עשרות אלפי שקלים באמצעות בניית תמהיל משכנתא בעזרת יועץ פרטי.

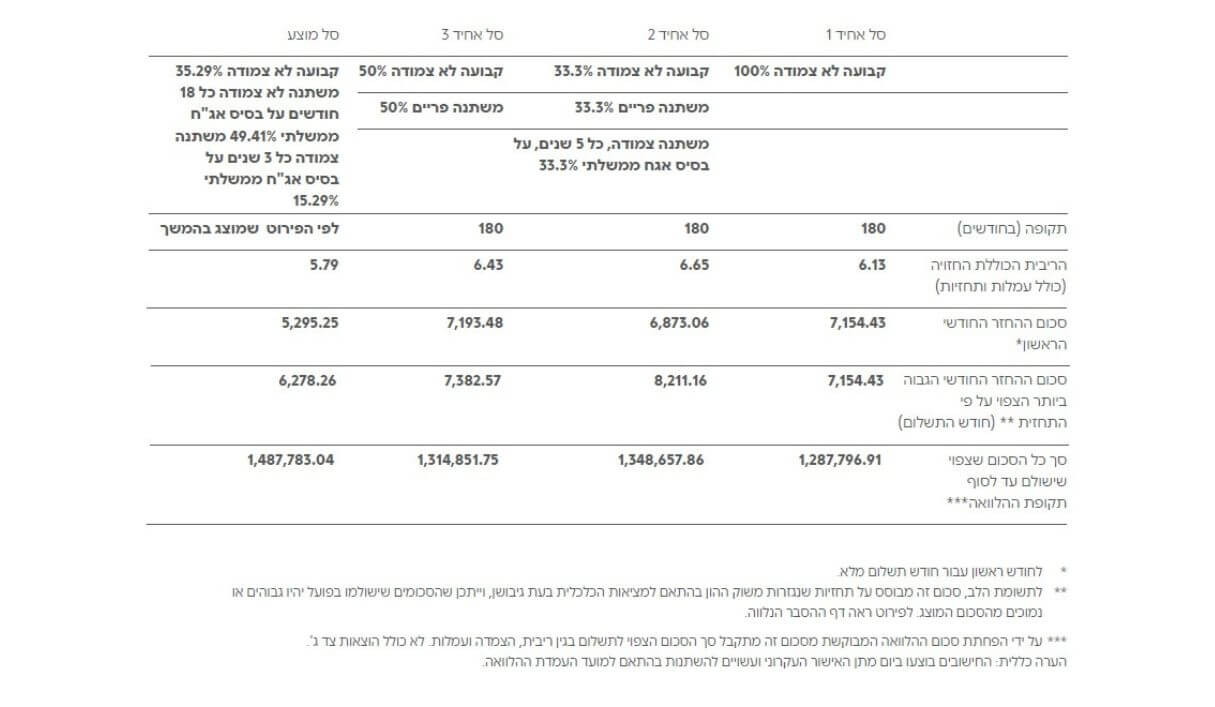

דוגמא לתמהיל משכנתא מומלץ בסכום של 950 אלף:

חשוב לדעת

ככל שהמשכנתא שאתם מתכננים לקחת גבוהה יותר, כך תתקשו להתמקח על נושא הריביות ותנאי ההלוואה. משכנתא בסכום של 900,000 ₪ היא גבוהה ולרוב לוקחים אותה ל-25 שנה. ככל שיכולת ההחזר שלכם טובה יותר, כך תוכלו לנסות ולהתמקח על הריביות והתנאים, אך כדאי לנסות לגייס הון עצמי גדול יותר ובמידת האפשר לקצר את תקופת הפירעון של ההלוואה.

כמו כן, בעת בניית תמהיל המשכנתא חשוב להתייחס לשינויים בריבית ובמדד המחירים לצרכן, כמו גם לשינויים בחיים האישיים, למשל הרחבת המשפחה, שכר הצפוי להשתפר בשנים הקרובות, צפי לקבלת ירושה או סכום זכייה וכיוצא בזה.

בבניית תמהיל המשכנתא מתייחסים גם למגבלות השונות עליהם החליט בנק ישראל, לדוגמה מגבלת שליש משכנתא בריבית משתנה, לפחות שליש מסכום ההלוואה במסלולים בריבית קבועה, החזר חודשי עד 40% מההכנסה הפנויה וכמובן מגבלת אחוזי המימון. אם אתם רוכשים דירה ראשונה למגורים תוכלו לקבל עד 75% מימון, בעוד משפרי דיור יכולים לקבל משכנתא עד 70% משווי הדירה ומשקיעים יקבלו עד 50% מימון בלבד.

הערה חשובה – אין לראות בתמהילי המשכנתא המומלצים שאנו מציגים בכתבה כהמלצה או כתחליף לייעוץ מקצועי. אנו ממליצים לכם לתאם פגישה כדי לבנות תמהיל מותאם אישי, לאחר תכנון פיננסי מקצועי ומדויק ובחינת כל האפשרויות הקיימות והמתאימות עבורכם.

תמהיל משכנתא מומלץ לבעלי יכולת החזר של 4.500 ₪

אם יכולת ההחזר שלכם נמוכה מ-4,500 ₪, כל יועץ משכנתא ינסה לשכנע אתכם לוותר על החלום ולהמתין עם רכישת הדירה. בעלי יכולת החזר של 4,500 ₪ חייבים להתחייב להלוואה ארוכת טווח לתקופה של לפחות 25 שנה. בתקופה זו דברים רבים עשויים להשתנות בחיים, לכן יש להתחשב בסיכונים שונים, בשינויים במשק ובכלכלה העולמית ובהשפעות של שינויי ריבית ומדד על ההחזר החודשי.

המומחים של משכנתא גורו הכינו תמהיל מומלץ לבעלי יכולת החזר של 4,500 ₪, התמהיל כולל 3 מסלולים הנחשבים לפופולריים בשנים האחרונות ומתאימים לסביבת ריבית נמוכה, כמו המצב כיום. התמהיל המומלץ בנוי כך:

- שליש מהסכום במסלול פריים, זהו מסלול פופולרי המתאים במיוחד לסביבת ריבית נמוכה, אך הוא מושפע בקלות משינויים בריבית, אך לא מהמדד. קל לפרוע את המסלול ללא עמלת פירעון וקנסות גבוהים, זהו יתרון עצום, במיוחד אם שוקלים למחזר את ההלוואה בהמשך הדרך.

- 40% מסכום ההלוואה במסלול ריבית קבועה צמודה למדד, אפשר לשקול גם מסלול קל”צ. עם זאת מסלול ריבית קבועה צמוד למדד נחשב לטוב יותר לתקופה ארוכה, הריבית הקבועה מבטיחה החזרים חודשיים קבועים יחסית, למעט שינויים בגלל המדד.

- את יתרת הסכום כדאי לקחת במסלול ריבית משתנה כל 5 שנים צמודה למדד, למרות השם ריבית משתנה זהו מסלול הנכלל בריביות הקבועות כיוון שנקודת היציאה היא בעוד חמש שנים. היתרון המשמעותי של המסלול שניתן לפרוע אותו בנקודת היציאה ללא עמלות פירעון יקרות, כמו כן הלווה יודע פחות או יותר מהו ההחזר החודשי לאורך כל תקופת ההלוואה.

תמהיל משכנתא מומלץ לבעלי יכולת החזר של 5,000-6,000 ₪

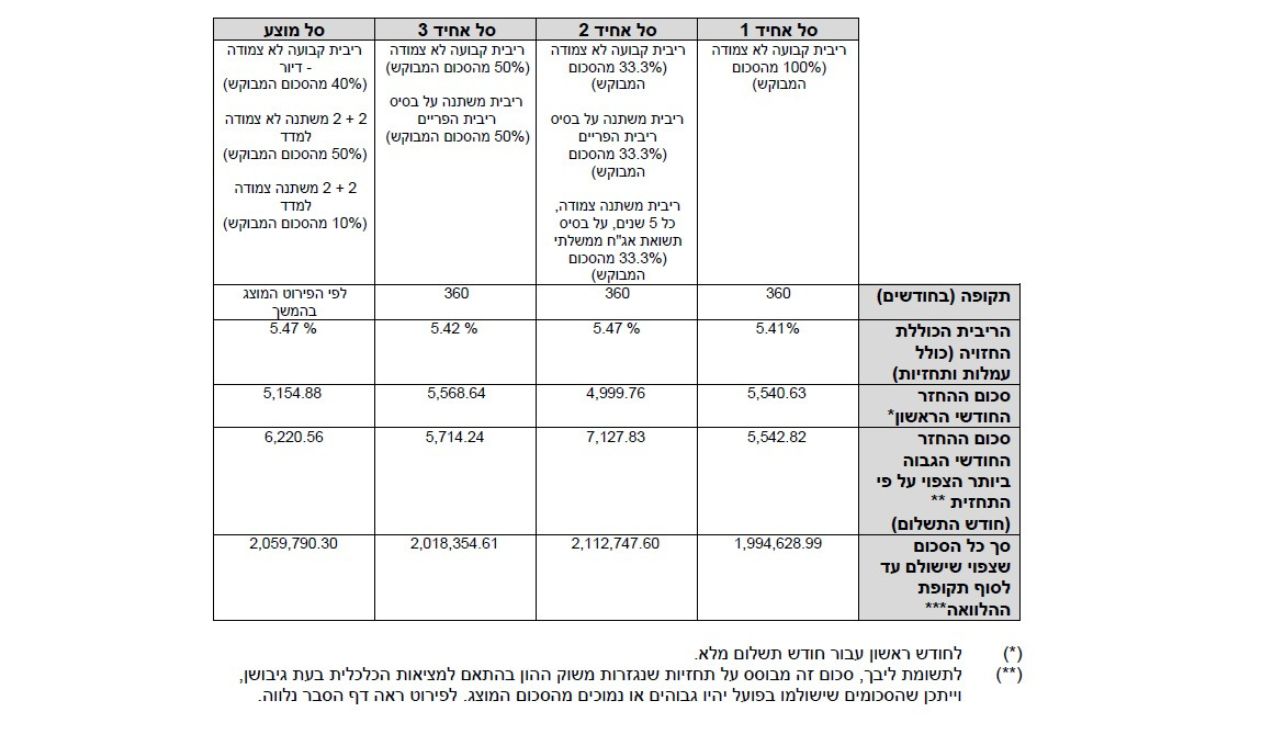

לבעלי יכולת החזר גבוהה יחסית של 5,000 עד 6,000 ₪, היועצים של משכנתא גורו ממליצים לבנות תמהיל הלוואה הכולל 4 מסלולים. התמהיל האופטימלי להחזר חודשי של 5,000 ₪ הוא:

- מסלול ריבית קבועה לא צמודה (קל”צ), בסכום של 450,000 ₪, לתקופה של 20 שנה, לפי ריבית שנתית בגובה 4%.

- מסלול ריבית משתנה כל 5 שנים לא צמודה, בסכום של 100,000 ₪, לתקופה של 20 שנה, לפי ריבית שנתית בשיעור 3.5%.

- מסלול פריים, בסכום של 250,000 ₪, לתקופה של 30 שנה, לפי ריבית שנתית בשיעור 1.0%.

- מסלול ריבית משתנה כל 5 שנים צמודה למדד, בסכום של 100,000 ₪, למשך 15 שנה, לפי ריבית שנתית בגובה 3%.

היועצים של משכנתא גורו ממליצים לבחור בתמהיל דומה גם לבעלי יכולת החזר של 6,000 ₪ או יותר. יש מקרים בהם יועץ המשכנתא ימליץ לכלול בתמהיל ההלוואה מסלול ריבית קבועה צמודה למדד במקום קל”צ (קבועה לא צמודה).

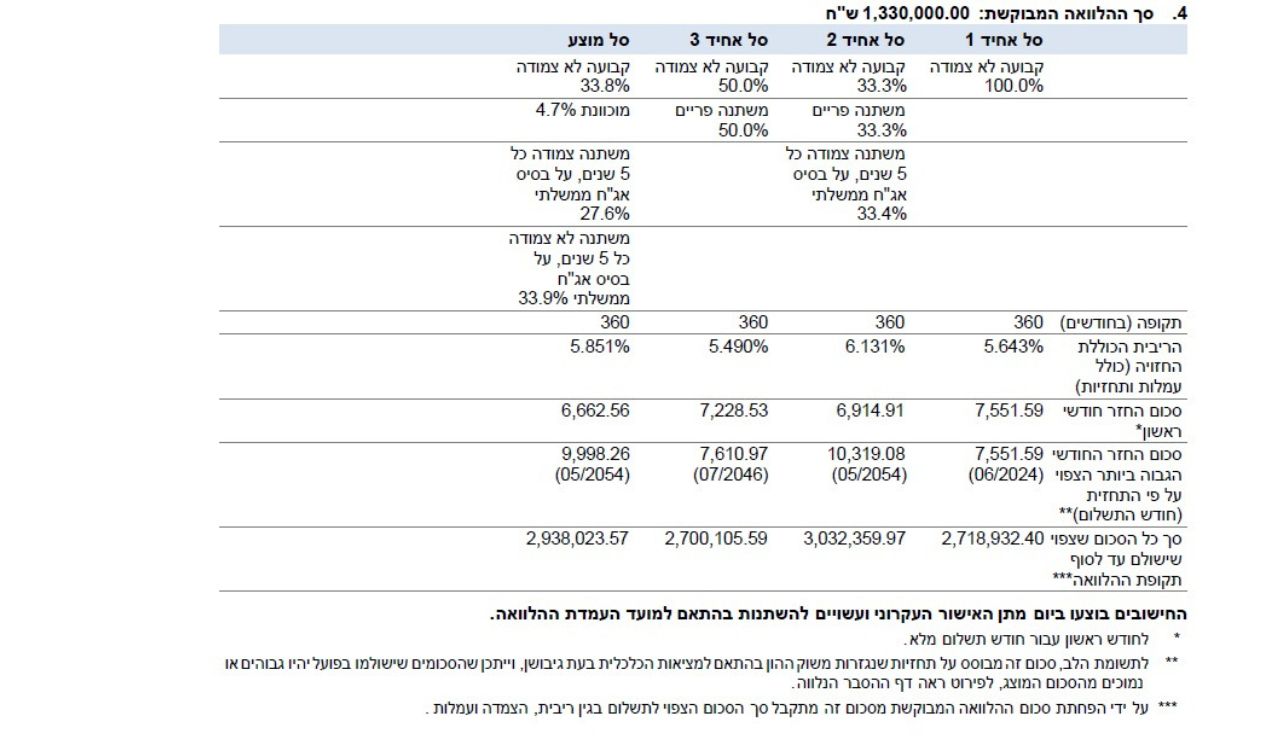

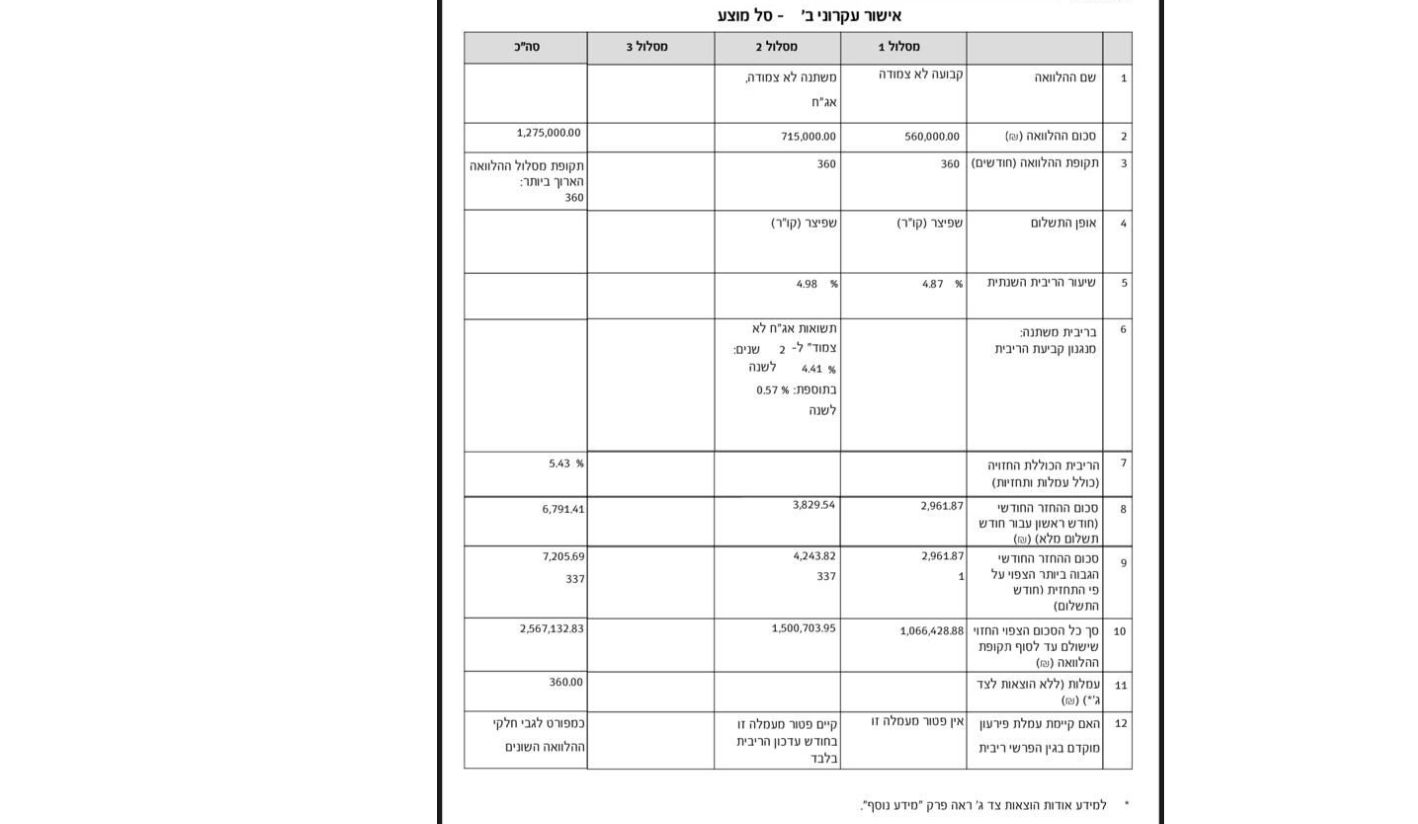

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2021 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

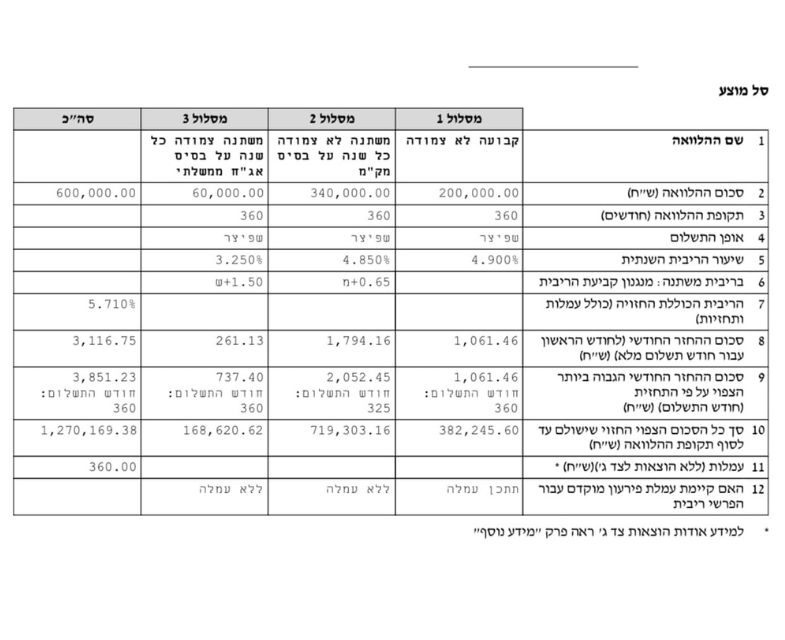

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

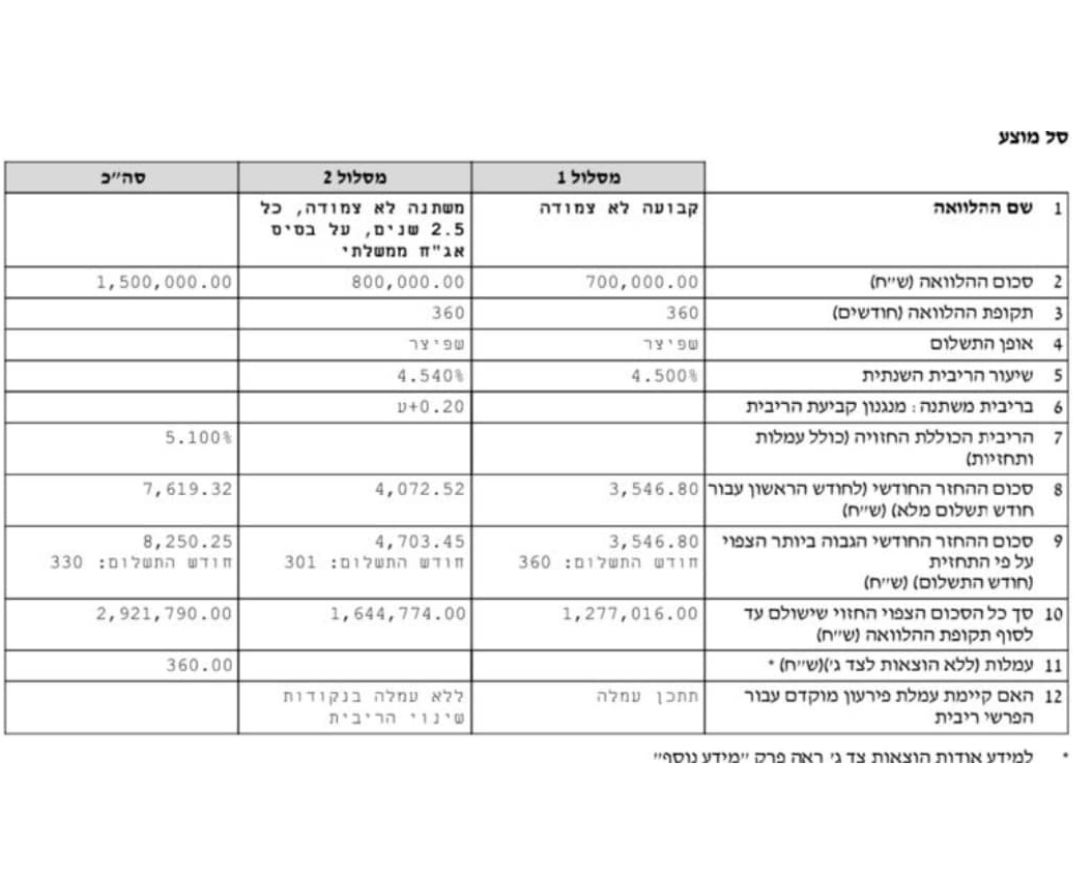

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

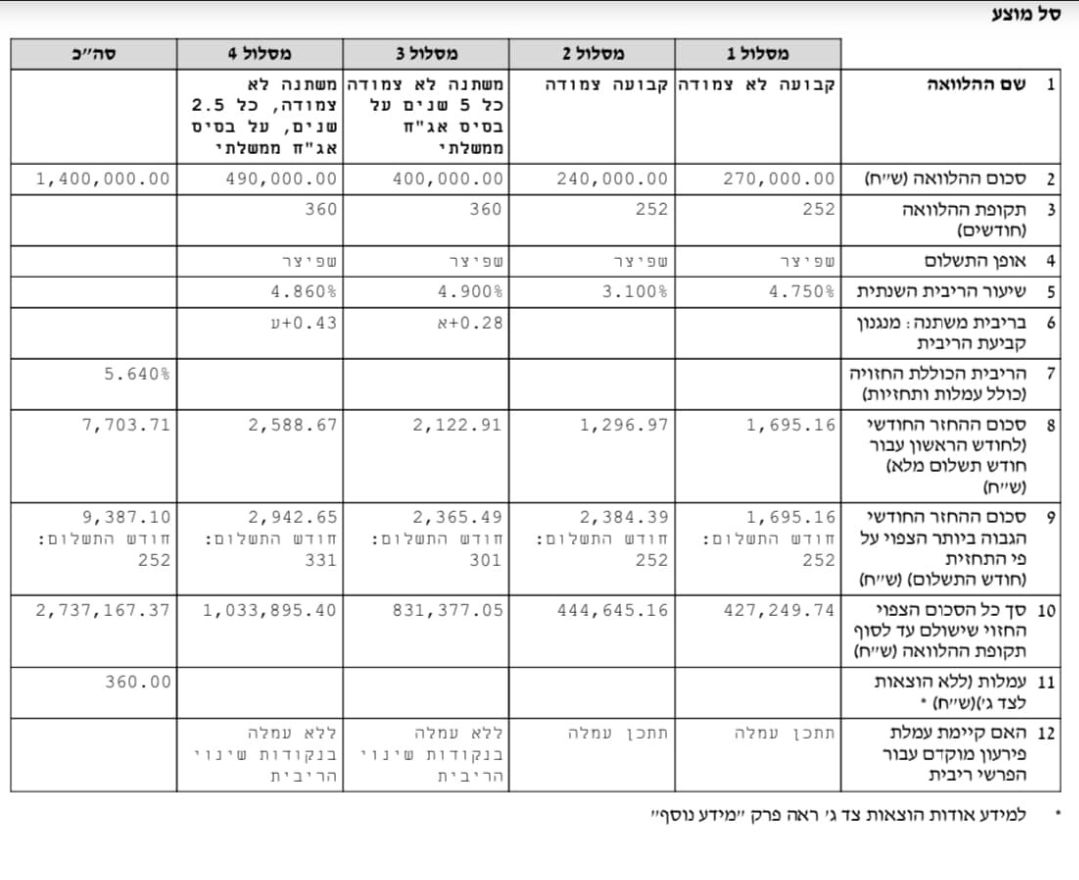

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

משכנתא לוקחים רק בעזרת היועצים של משכנתא גורו

אין למהר ולקחת משכנתא מהבנק הראשון המציע לכם, יש לפנות למספר בנקים, להשוות הצעות, לנהל מו”מ כדי להתמקח על הריביות ותנאי ההלוואה, ורק לאחר ייעוץ מקצועי כדאי לבנות תמהיל מותאם אישית.

לכל לווה ישנם מאפיינים ייחודיים, לכן חשוב להתאים עבורו את התמהיל. אם אתם רוצים לקחת משכנתא של 900,000 ₪ בהתאם ליכולת ההחזר שלכם, ולאחר תכנון פיננסי מעמיק, אנא השאירו פרטים בטופס שבאתר ואנו נחזור אליכם בהקדם ונסייע גם לכם לקבל משכנתא נוחה ובהתאמה אישית מלאה.