תמהיל משכנתא ל-700,000 ₪ – המדריך המומלץ 2026

משכנתא של 700,000 ₪ מאפשרת לכם להגשים חלום ולרכוש דירה למגורים או להשקעה. עם זאת, זהו סכום לא מבוטל, לכן חשוב לתכנן היטב את ההלוואה ומומלץ לבנות תמהיל משכנתא בעזרת היועצים המנוסים של משכנתא גורו.

ריביות עדכניות יולי 2026: פריים 5.0% | מסלול פריים ~4.25% | קל”צ לא צמודה ~4.7%-4.9% | צמודה מדד ~3.4% | ריבית כוללת חזויה לתמהיל ~4.9%-5.2%. לפי בנק ישראל.

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

חשוב להדגיש כי בניית תמהיל משכנתא מחייבת ידע וניסיון, מעבר לבחירת המסלולים יש לאפיין את מצבו הפיננסי של הלווה, לבדוק את יכולת ההחזר שלו ולהתחשב בגורמים נוספים כמו הכנסה פנויה, משכורת, צפי לעלייה בהכנסות, צפי לקבלת כספים כמו קרן השתלמות, קרן פיצויים, ירושה וכדומה. בנוסף, אין לראות בתמהילי המשכנתא שאנו מציגים בפניכם כתחליף לייעוץ הניתן על יועץ משכנתאות מקצועי ומנוסה. התמהילים המומלצים בכתבה הובאו לצורך עיון, הבנת עולם המשכנתאות ולצורך דיון ולמידה. ברוב החישובים בתמהילי המשכנתא ריבית הפריים חושבה בשיעור 5.0%. דוגמא לתמהיל משכנתא בסכום של 700 אלף:

הערות חשובות

הריבית במשק כיום (יולי 2026) עומדת על כ-3.5% (ריבית בנק ישראל), וריבית הפריים עומדת על כ-5.0%. הריבית במגמת ירידה בחודשים האחרונים, לכן יש לכלול נושא זה כאשר בונים את תמהיל ההלוואה, וכדאי להוסיף לתמהיל גם מסלולים בריבית קבועה כדי למזער סיכונים. בנוסף, יש להתייחס למגבלות עליהם החליט בנק ישראל בעשור האחרון, ביניהן:

- פריסת תשלומי ההחזר של המשכנתא עד 30 שנה.

- אחוז המימון המקסימלי לרוכשי דירה ראשונה הוא 75%, למשפרי דיור 70% ולמשקיעים 50%.

- עד 33% מהמשכנתא אפשר לקחת במסלולי ריבית משתנה (לתקופה קצרה).

- חובה לבחור מסלולי משכנתא בריבית קבועה בשיעור של לפחות 33% מסכום ההלוואה, אפשר לבחור מסלול בריבית קבועה צמודה או לא צמודה.

- ההחזר החודשי לא יעלה על 50% מסך ההכנסה הפנויה, בפועל הבנקים מאשרים עד 40% בלבד.

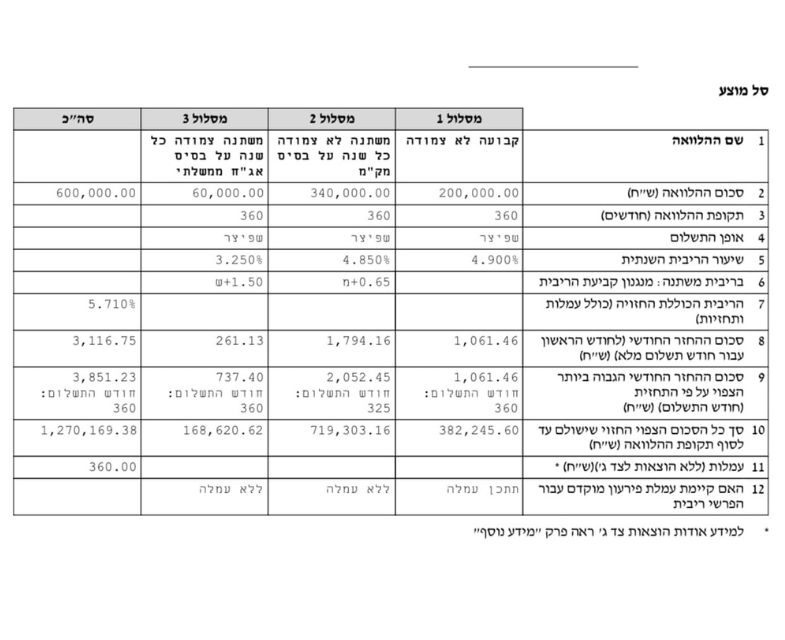

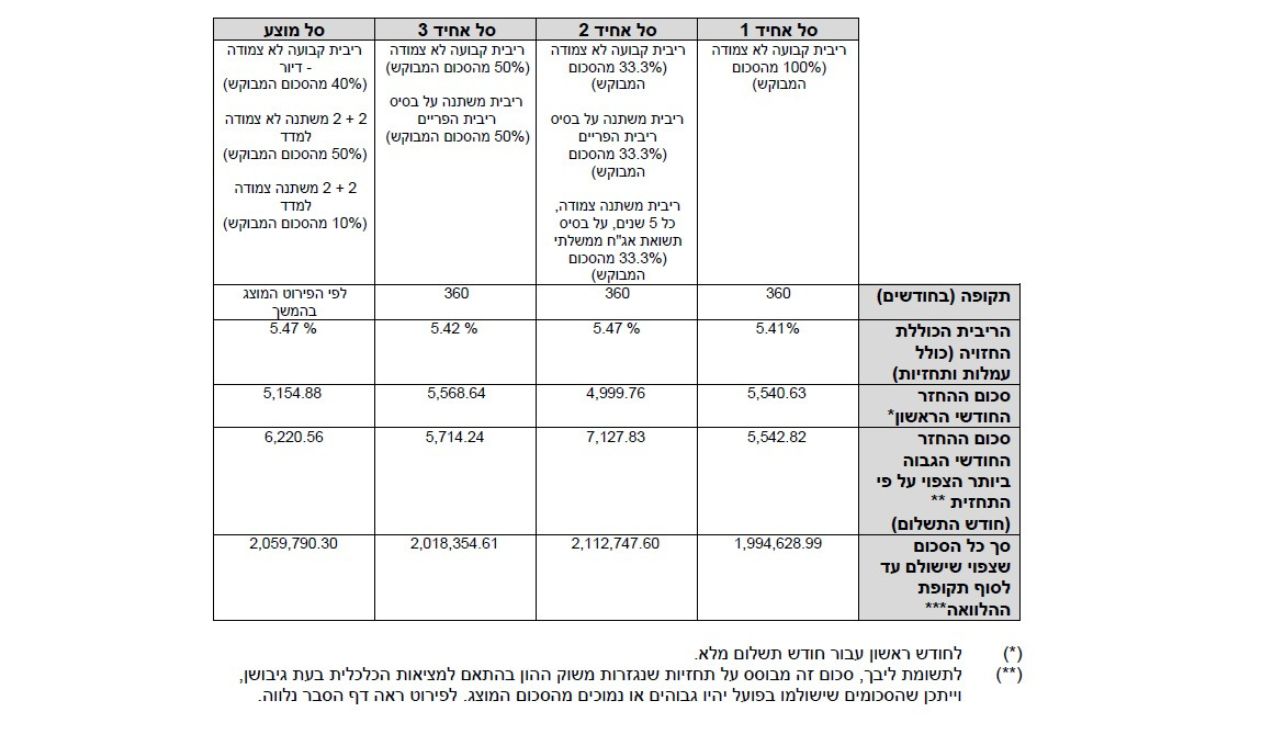

תמהיל משכנתא מומלץ 700,000 להחזר חודשי של 3,200 ₪

לבעלי יכולת החזר של 3,000 ₪ אין מנוס אלא להתחייב משכנתא ארוכה למשך כ-30 שנה. כדאי לשקול היטב האם להתחייב למשכנתא גדולה אם יכולת ההחזר יחסית נמוכה. אם החלטתם לקחת סיכון ובאפשרותכם לעמוד רק בהחזר חודשי של 3,000 ₪ כדאי לבנות את התמהיל הבא:

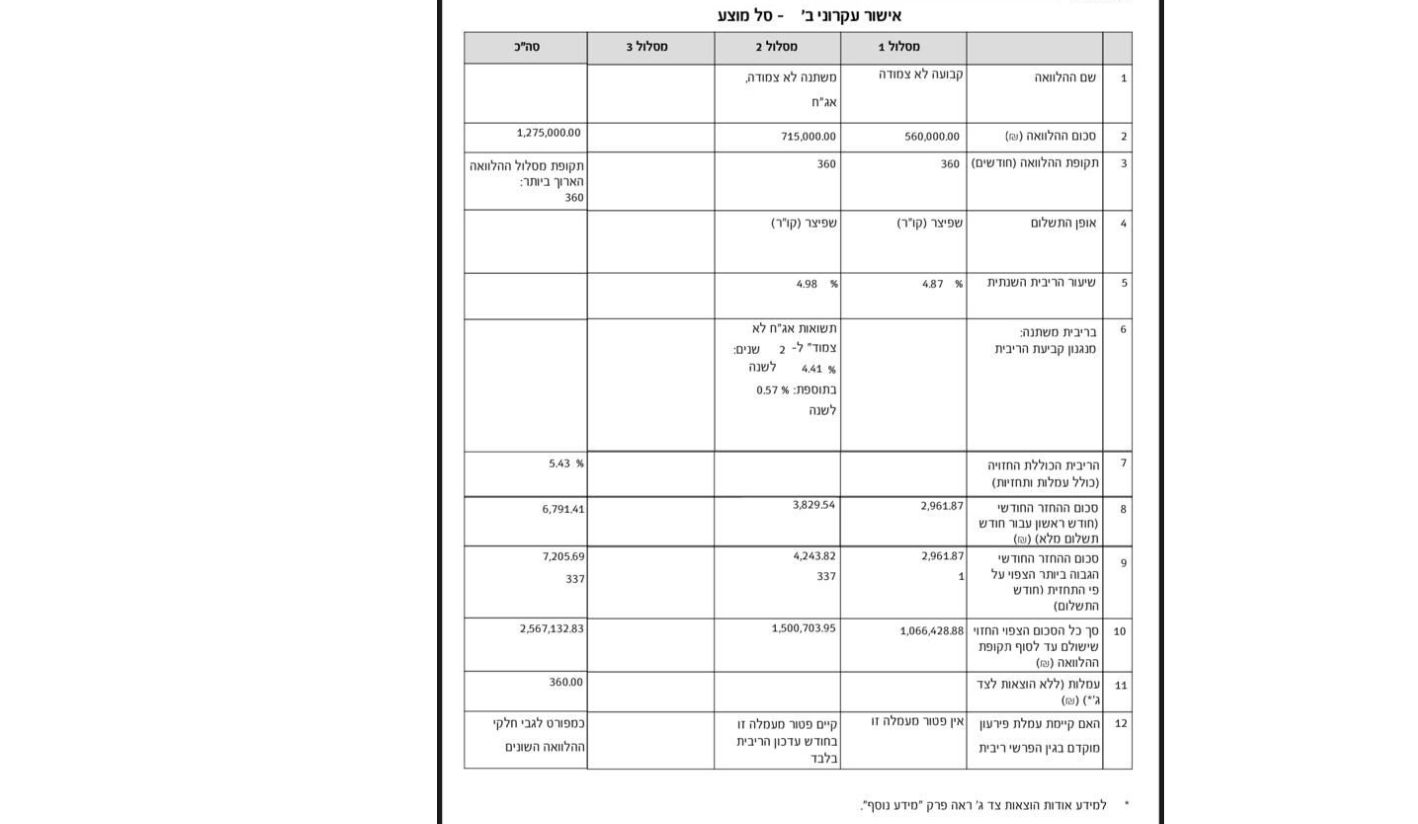

- ריבית משתנה כל 5 שנים (צמודה) – למרות השם המעט מטעה, זהו מסלול הנכלל בין מסלולי הריבית הקבועה, אפשר לפרוע את המסלול בנקודת היציאה, אחת לחמש שנים, ללא תשלום עמלת היוון יקרה. בתמהיל זה בחרנו לקחת 265,000 ₪ לפי ריבית שנתית בגובה כ-3.46% לתקופה המקסימלית, לתקופה המקסימלית של 30 שנה.

- פריים – מסלול פריים אמנם התייקר מעט בשנתיים האחרונות, אך הוא עדיין אטרקטיבי ומתאים ללווים רבים. בתמהיל המומלץ שהכנו עבורכם לקחנו סכום של 250,000 ₪ ל-30 שנה, לפי ריבית שנתית ממוצעת של כ-4.25%.

- ריבית קבועה צמודה למדד – מסלול זה מעניק לכם ראש שקט כיוון שאתם יודעים מהו ההחזר החודשי לאורך כל תקופת ההלוואה, למעט שינויים בגובה ההחזר הנובעים משינויים במדד. לקחנו במסלול זה סכום של 175,000 ₪, לתקופה של 30 שנה, לפי ריבית שנתית בגובה 3.46%.

בחירת תמהיל זה תחייב אתכם להחזיר לבנק בסוף התקופה סכום של כ-1,150,000 ₪, כלומר ריבית גבוהה המסתכמת בכ-460,000. לכן, חשוב לבדוק אפשרויות נוספות, ומומלץ לנסות להעלות את ההון העצמי או להגדיל את ההכנסה כדי לעמוד בהחזרים חודשיים גבוהים יותר.

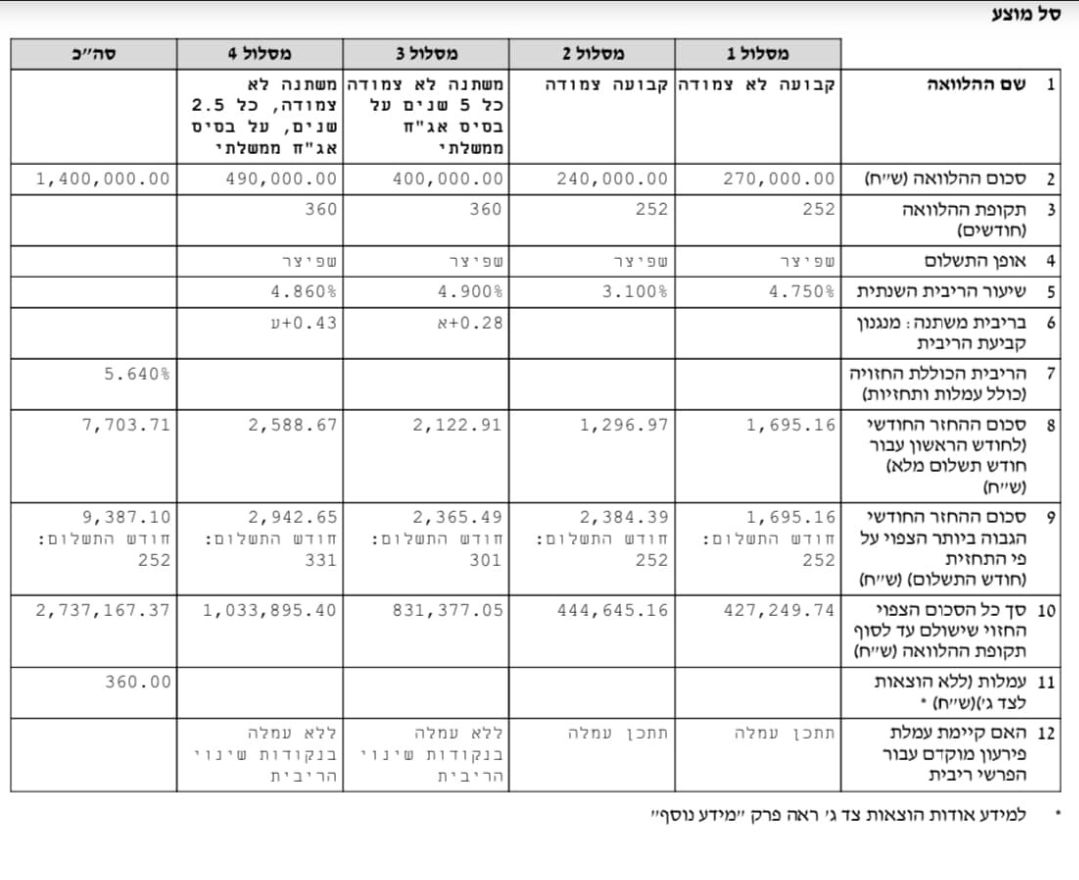

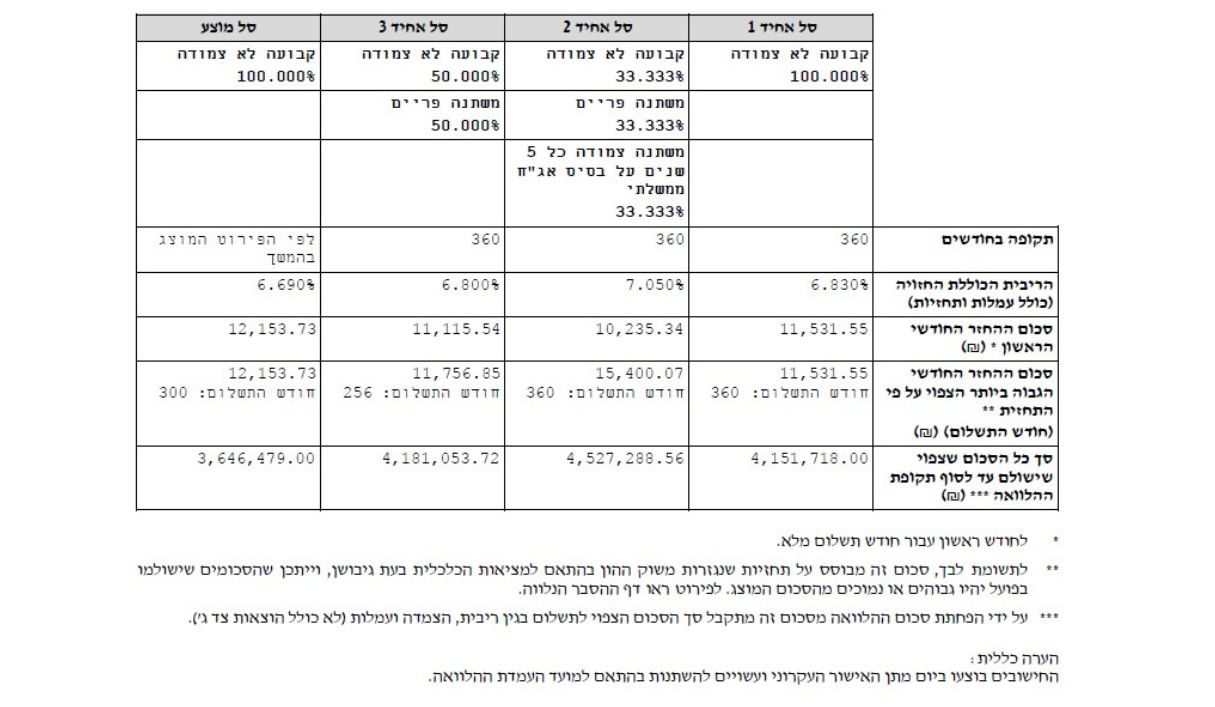

תמהיל משכנתא מומלץ ל-700,000 להחזר חודשי של 4,140 ₪

בתמהיל זה בחרנו 3 מסלולים, אך כדאי לשקול אפשרות להוסיף מסלול נוסף, בהתאם לתנאים המשתנים כמו ריבית משכנתא ממוצעת, פריים, מדד וכדומה, ובהתאם למאפייני הלווה. התמהיל כולל 3 מסלולים לפי החלוקה הבאה:

- מסלול פריים – הכוכב של עולם המשכנתאות בשנים האחרונות, זהו מסלול המתאים לסביבת ריבית נמוכה, יש בו יתרונות רבים כמו אפשרות לפירעון מוקדם בכל עת וללא קנסות גבוהים, וזהו מסלול גמיש שניתן למחזר בקלות. בתמהיל המומלץ אנו בוחרים במסלול פריים בסכום של 262,500 ₪, לתקופה של 20 שנה, לפי ריבית שנתית של כ-4.25%.

- מסלול ריבית משתנה כל 5 שנים צמודה למדד – זהו מסלול פופולרי בשנתיים האחרונות, ולמרות הריבית המשתנה זהו מסלול הנכלל בריביות הקבועות. במסלול זה ניקח 262,500 ₪ לתקופה של 20 שנה, לפי ריבית שנתית של כ-3.39%.

- מסלול ריבית קבועה צמודת מדד – אפשר לבחור במסלול ריבית קבועה צמודה למדד או במסלול קל”צ (קבועה לא צמודה), אם לוקחים את המסלול לתקופה ארוכה כדאי להעדיף מסלול משכנתא בריבית קבועה צמודה למדד וליהנות משקט נפשי לאורך כל תקופת ההלוואה, כיוון שמראש יודעים מהו ההחזר החודשי והסכום אינו משתנה בגלל שינויים בריבית ובמדד. במסלול זה ניקח סכום של 175,000 ₪ לתקופה של 20 שנה בריבית שנתית של כ-3.39%.

אם תבחרו בתמהיל המומלץ הזה, תשיבו לבנק בסוף תקופת ההלוואה סכום של כ-993,000 ₪.

משכנתא לוקחים רק בעזרת היועצים של משכנתא גורו

משכנתא של 700,000 ₪ אינה דבר של מה בכך, עליכם לבחור בקפידה את המסלולים, ומומלץ לקבל ייעוץ מקצועי כדי למזער סיכונים ועל מנת לקבל החלטות פיננסיות שקולות. כל החלטה שתקבלו בבניית תמהיל המשכנתא עומדת להשפיע על חייכם ועל ההכנסה הפנויה שלכם, לכן חשוב להבין מהם היתרונות והחסרונות בכל מסלול. בנוסף, מומלץ להיעזר במחשבון המשכנתא שלנו כדי לחשב את סכומי ההחזר בהתאם לריבית העדכנית במשק.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2026 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן אם אתם זקוקים למשכנתא של 700,000 ₪, השאירו פרטים בטופס שבאתר. צוות היועצים של משכנתא גורו יחזור אליכם בהקדם האפשרי, אנו נלווה אתכם לאורך כל הדרך, משלב האפיון ובניית התמהיל, דרך מו”מ עם הבנקים ועד קבלת ההלוואה.