תמהיל משכנתא מומלץ מיליון שקל

כמה משלמים משכנתא על מיליון שקל? ומהו החזר משכנתא על מיליון שקל, כנסו וקראו מדריך מפורט לסכום של 1000000 ש”ח.

משכנתא היא הלוואה גדולה שלוקחים בדרך כלל לצורך רכישת דירה למגורים, זו גם ההחלטה הפיננסית החשובה ביותר בחיים. חשוב לתכנן במקצועיות את תמהיל המשכנתא כדי למזער סיכונים ולהתאים את מסלולי ההלוואה ליכולת ההחזר של הלווה ולמאפייניו הייחודיים.

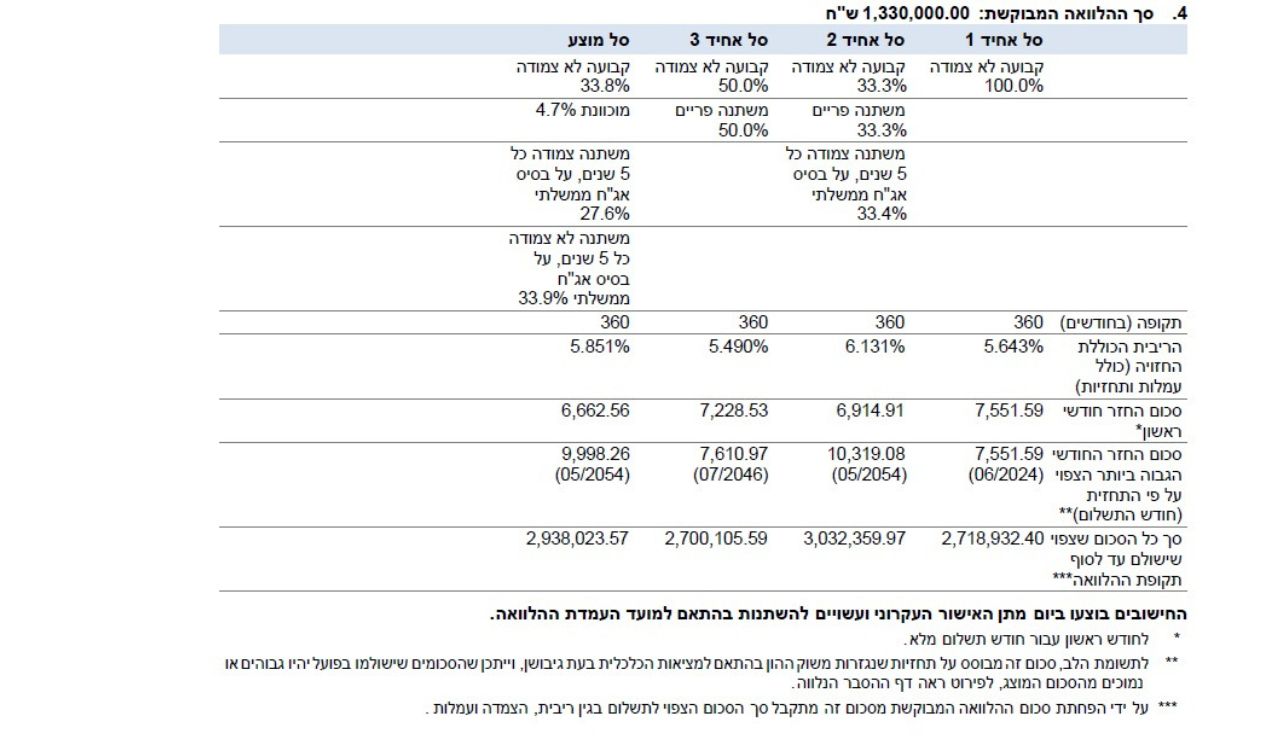

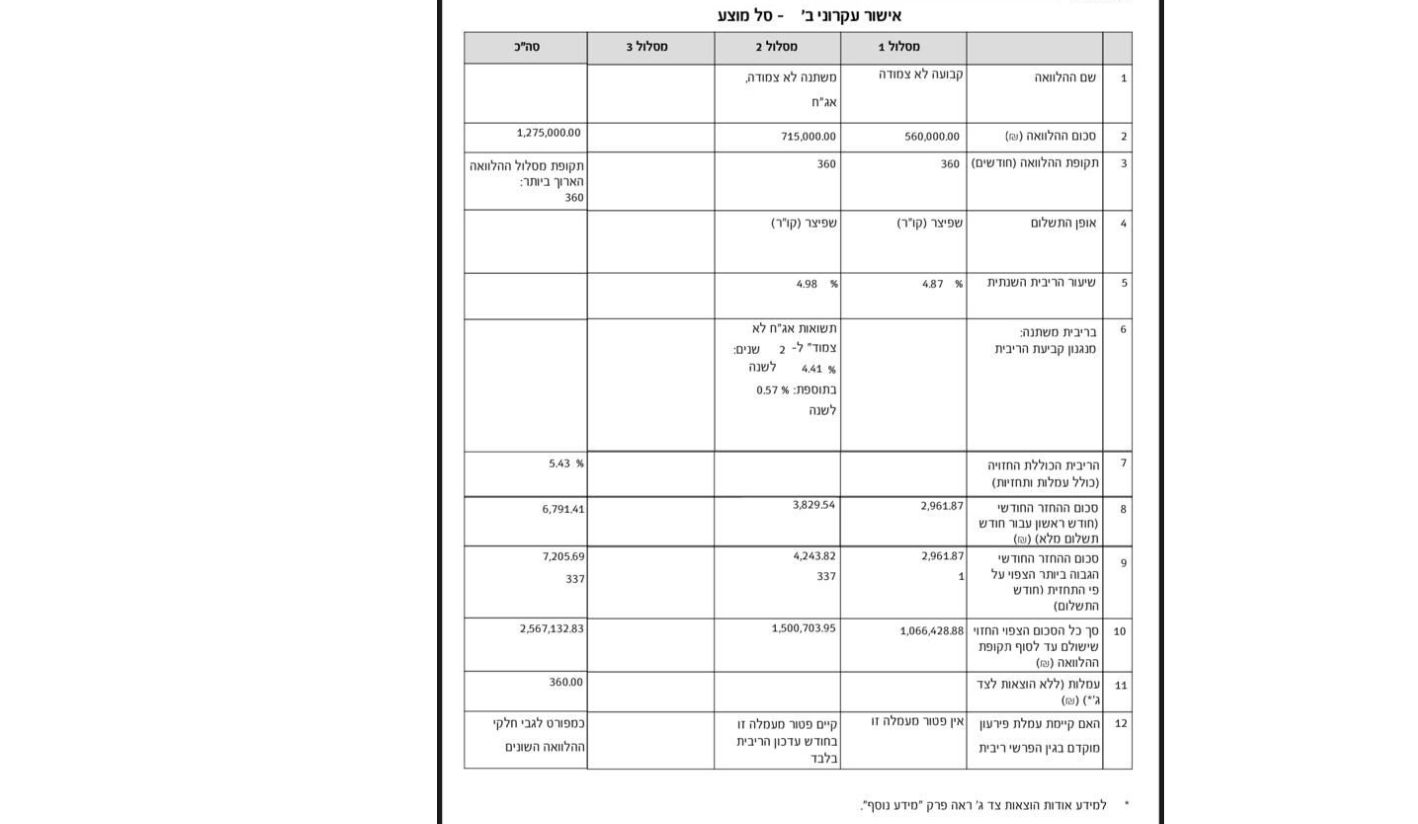

דוגמא לתמהיל משכנתא שיצא בחודש 10.04.2024

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

כמה מחזירים על משכנתא של מיליון?

משכנתא בגובה מיליון ₪ נחשבת לגבוהה ומתאימה בעיקר לבעלי יכולת החזר גבוהה. לרוב, לוקחים את המשכנתא לתקופה ארוכה של 20 שנה עד 30 שנה, בתקופה זו דברים רבים עלולים להשתנות בחיי הלווה ובכלכלה המקומית והעולמית. לכן, אין לוותר על ייעוץ משכנתא ויש להתחשב בפרמטרים רבים כדי לקבל החלטות נכונות ושקולות.

כדאי לדעת כי בתחילת שנת 2022 מתחילת השנה ריבית הפריים עלתה ובהתאם לכך כדאי לבחור מסלולים בריבית משתנה, וכמובן לכלול את הכוכב של עולם המשכנתא – מסלול פריים. עם זאת, הריבית במשק עשויה להמשיך לעלות, לכן יש לוודא כי התמהיל כולל מסלולים שקל לפרוע, ללא תשלום עמלת היוון יקרה, ובנוסף כדי למזער סיכונים כדאי לבחור מסלולים בריבית קבועה, עם או ללא הצמדה למדד, וכך זוכים לראש שקט ויודעים מראש מהו ההחזר החודשי.

הערה חשובה – כל תמהילי המשכנתא המומלצים בכתבה הובאו לצורך עיון והבנת הנושא, אין לראות בהם המלצה או תחליף לייעוץ משכנתא.

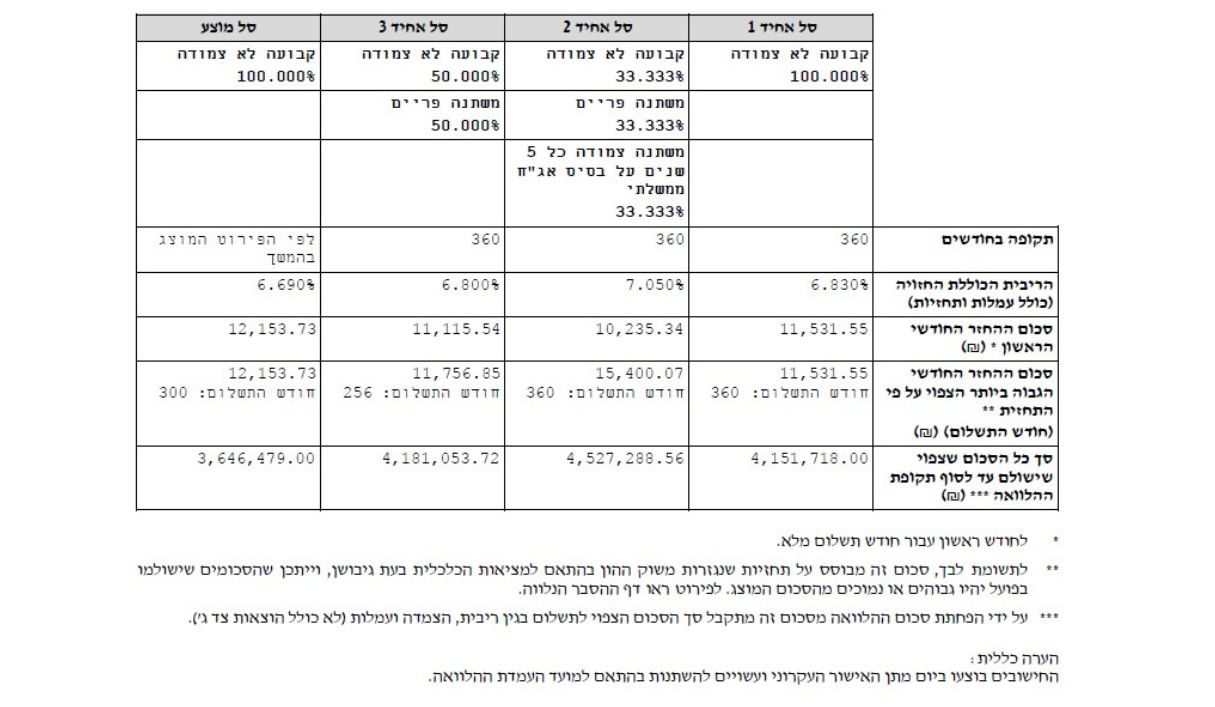

דוגמא לתמהיל משכנתא מומלץ למיליון ש”ח : החזר חודשי

משכנתא של מיליון כמה החזר לפי 5000 ש”ח בחודש?

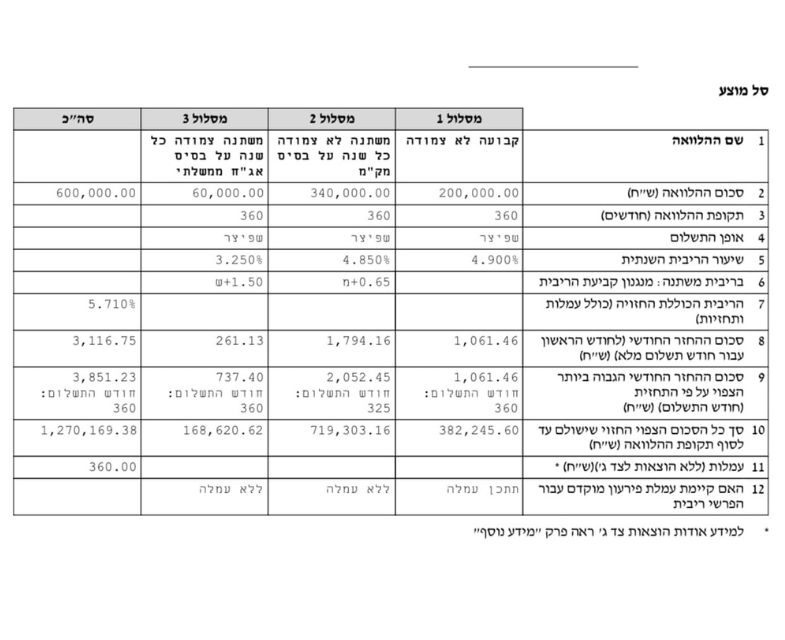

תמהיל משכנתא מומלץ לבעלי יכולת החזר של 5,000 ₪ כולל 4 מסלולים – פריים, ריבית קבועה צמודה למדד, ריבית משתנה כל חמש שנים לא צמודה, וריבית משתנה כל חמש שנים צמודה למדד. זהו תמהיל בסיסי הנחשב כיום לפופולרי בקרב הלווים. התמהיל כולל את מסלול הפריים, אחד הכוכבים של המשכנתאות בשנים האחרונות, זהו מסלול גמיש יחסית, אפשר לפרוע אותו בכל רגע ללא עמלות פירעון גבוהות, וההחזר החודשי אינו מושפע משינויים במדד המחירים לצרכן.

התמהיל שהיועצים המנוסים של משכנתא גורו ממליצים עליו בנוי כך:

- פריים – מסלול פריים בסכום של 300,000 ₪, לתקופה של 30 שנה (המקסימום האפשרי), לפי ריבית שנתית בגובה 1%.

- קבועה לא צמודה – מסלול קל”צ נחשב לפופולרי בשנים האחרונות, הוא מתאים לסביבת ריבית נמוכה, מעניק שקט נפשי כיוון שהלווה יודע בדיוק כמה הוא ישלם מדי חודש במשך כל תקופת ההלוואה, אך אם רוצים לפרוע את המסלול יש לצפות לעמלת פירעון גבוהה. במסלול זה לקחנו סכום של 450,000 ₪ לתקופה של 20 שנה, בריבית שנתית בגובה 4%.

- משתנה כל 5 שנים צמודה למדד – זהו מסלול טרדני בשנים האחרונות, ניתן לפרוע אותו בקלות בנקודת היציאה אחת ל-5 שנים, ללא עמלת היוון וקנסות. במסלול זה בחרנו לקחת 150,000 ש”ח לתקופה של 20 שנה, לפי ריבית שנתית של 3%.

- משתנה כל 5 שנים לא צמודה למדד – המסלול דומה למסלול משתנה כל 5 שנים, למעט ההצמדה למדד, לכן שינויים במדד המחירים לצרכן משפיעים על ההחזר החודשי. במסלול זה לקחנו 100,000 ₪ לתקופה של 20 שנה בריבית שנתית בגובה 3.5%.

לפי תמהיל זה הלווה יחזיר לבנק סכום של כמעט 1.5 מיליון ₪. זו הערכה בלבד כיוון שהריבית והמדד צפויים לעלות בשנים הקרובות ויש לכך השפעה ישירה על ההחזרים החודשיים ועל הסכום הכללי שיש להשיב לבנק.

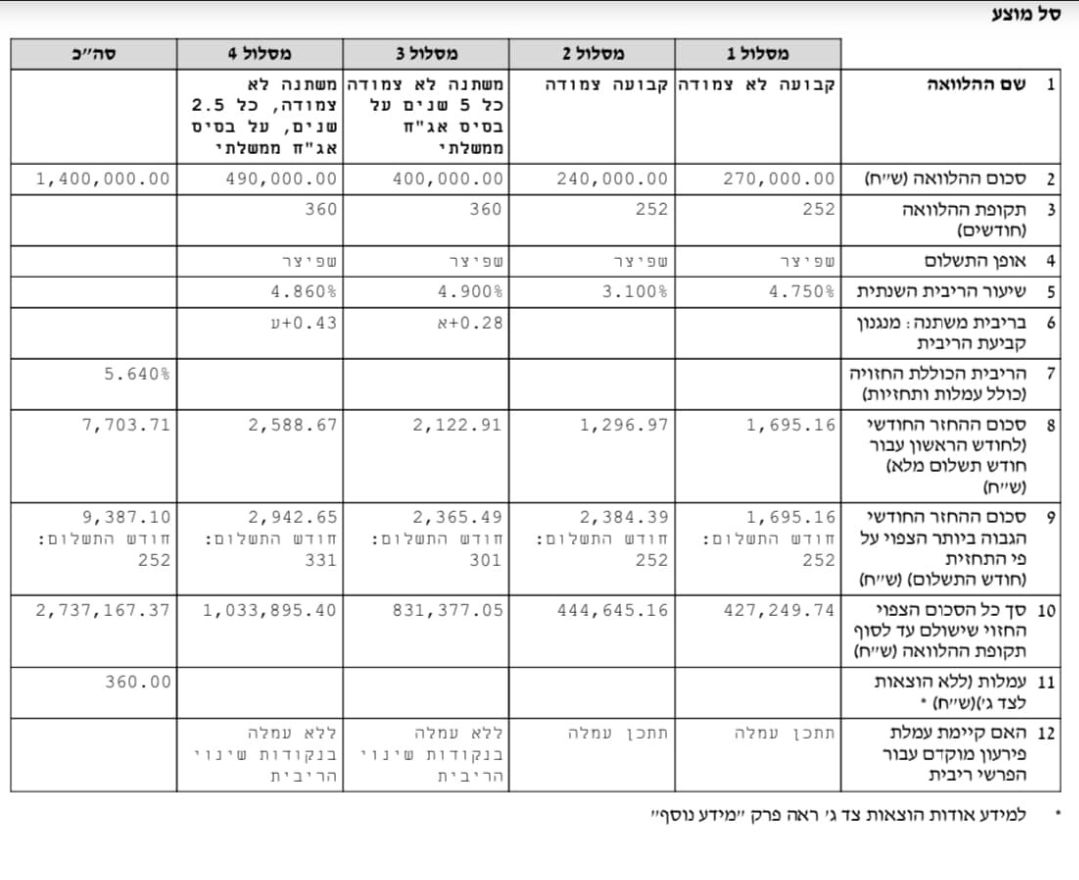

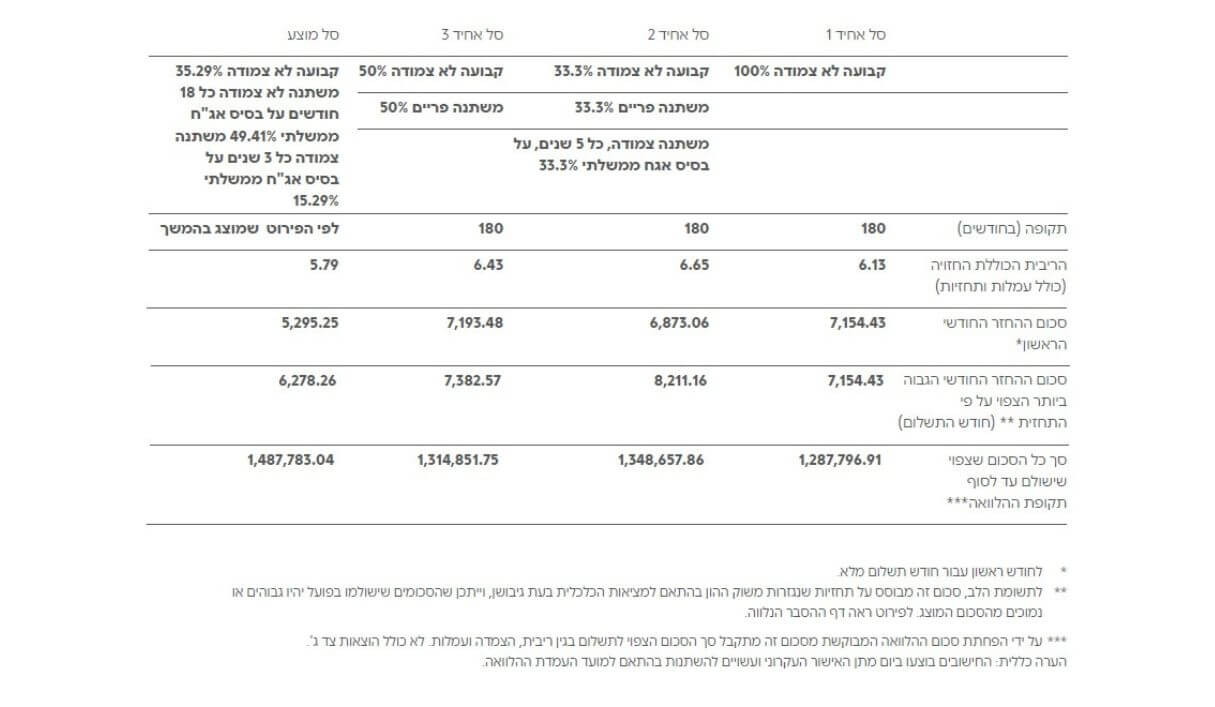

כמה עולה משכנתא של מיליון? תמהיל משכנתא מומלץ לבעלי יכולת החזר של 6,000 ₪

בתמהיל זה אנו בוחרים 3 מסלולים – פריים, ריבית משתנה כל 5 שנים צמודה למדד ומסלול בריבית קבועה צמודה למדד. במקרה זה אנו בוחרים לקחת את המשכנתא לתקופה של 20 שנה, במידה והריבית תעלה באופן משמעותי כדאי לשקול לפרוע את מסלול פריים. זהו תמהיל המתאים גם למי שמתכנן למחזר את ההלוואה בעוד מספר שנים, כמובן שכדאי למחזר או לפרוע את המסלולים בהם אין עמלת פירעון יקרה כמו פריים ומסלול ריבית משתנה כל 5 שנים.

החזר משכנתא על מיליון שקל – התמהיל המומלץ לבעלי יכולת החזר של 6,000 ₪ בנוי כך:

- פריים – 325,000 ₪ (כמעט המקסימום האפשרי לפי מגבלת שליש בריבית משתנה), לתקופה של 20 שנה. ההחזר החודשי ההתחלתי הוא כ-2,000 ₪.

- ריבית משתנה כל 5 שנים צמודה למדד – במסלול זו אנו לוקחים סכום של 375,000 ₪, לתקופה של 20 שנה, בריבית שנתית של 2.56%. ההחזר החודשי ההתחלתי הוא 1,998 ₪.

- ריבית קבועה צמודה למדד – 300,000 ₪ במסלול קבועה צמודה למדד, במקרים מסוימים כדאי לבחור מסלול קל”צ המציע ריבית קבועה, אך ההחזר החודשי משתנה בגלל שינויים במדד המחירים לצרכן. אנו לוקחים את מסלול ריבית קבועה צמודה למדד לתקופה של 20 שנה, לפי ריבית שנתית של 3.46%. ההחזר החודשי ההתחלתי הוא כ-1,740 ₪.

ראוי לציין כי לווה הבוחר בתמהיל המומלץ יחזיר לבנק סכום של 1.36 מיליון ₪. זהו הפרש משמעותי בהשוואה לסכום שיש להחזיר לפי התמהיל הראשון שהצגנו, אך כאמור יש לעמוד בתשלומי החזר גבוהים יותר.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2024 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

למידע נוסף, לשאלות על החזר חודשי משכנתא מיליון שקל ולבניית תמהיל משכנתא המותאם ליכולת ההחזר ולמאפיינים הייחודיים שלכם – השאירו פרטים בטופס ליצירת קשר באתר.

צוות היועצים של משכנתא גורו יחזור אליכם במהרה עם הצעה אטרקטיבית, נשמח לסייע גם לכם לבנות תמהיל משכנתא באופן מקצועי ולאחר תכנון פיננסי מדויק, ואתם תוכלו לחסוך עשרות אלפי שקלים ולמעלה מכך בתשלומי ההחזר.