בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{dataForm.name}}

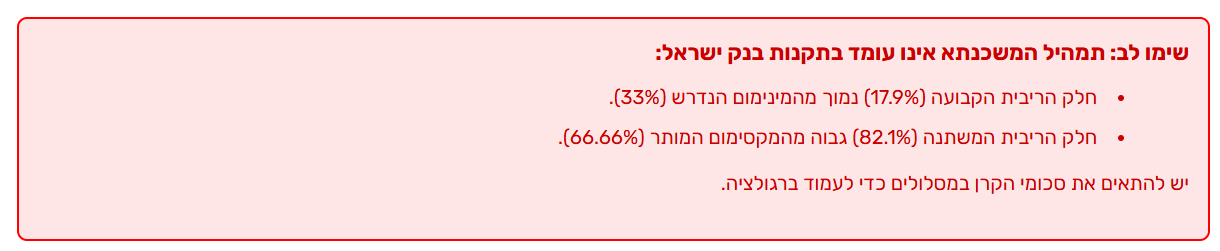

יש להתאים את סכומי הקרן במסלולים כדי לעמוד ברגולציה.

| חודש | תשלום חודשי כולל | החזר קרן | החזר ריבית | יתרת קרן לסילוק |

|---|---|---|---|---|

| {{ row.month }} | {{ Math.round(row.payment).toLocaleString() }} | {{ Math.round(row.principal).toLocaleString() }} | {{ Math.round(row.interest).toLocaleString() }} | {{ Math.round(row.remaining).toLocaleString() }} |

{{ notification.message }}

יש להתאים את סכומי הקרן במסלולים כדי לעמוד ברגולציה.

| חודש | תשלום חודשי כולל | החזר קרן | החזר ריבית | יתרת קרן לסילוק |

|---|---|---|---|---|

| {{ row.month }} | {{ Math.round(row.payment).toLocaleString() }} | {{ Math.round(row.principal).toLocaleString() }} | {{ Math.round(row.interest).toLocaleString() }} | {{ Math.round(row.remaining).toLocaleString() }} |

{{ notification.message }}

יש להתאים את סכומי הקרן במסלולים כדי לעמוד ברגולציה.

| חודש | תשלום חודשי כולל | החזר קרן | החזר ריבית | יתרת קרן לסילוק |

|---|---|---|---|---|

| {{ row.month }} | {{ Math.round(row.payment).toLocaleString() }} | {{ Math.round(row.principal).toLocaleString() }} | {{ Math.round(row.interest).toLocaleString() }} | {{ Math.round(row.remaining).toLocaleString() }} |

{{ notification.message }}

יש להתאים את סכומי הקרן במסלולים כדי לעמוד ברגולציה.

| חודש | תשלום חודשי כולל | החזר קרן | החזר ריבית | יתרת קרן לסילוק |

|---|---|---|---|---|

| {{ row.month }} | {{ Math.round(row.payment).toLocaleString() }} | {{ Math.round(row.principal).toLocaleString() }} | {{ Math.round(row.interest).toLocaleString() }} | {{ Math.round(row.remaining).toLocaleString() }} |

{{ notification.message }}

| סכום | מסלול | שיטת החזר | תקופה | ריבית | החזר חודשי |

|---|---|---|---|---|---|

| ₪{{ formatNumber(mslol.sum) }} | {{ mslol.mslol.selectedText }} | {{ mslol.paymentMethod }} | {{ mslol.year * 12 }} ({{ mslol.year }} שנים) | {{ mslol.ribit }}% | ₪{{ formatNumber(mslol.montlyResult) }} |

| פרמטר |

{{ mix.numberThmil }}

|

|---|---|

| החזר חודשי כולל | ₪{{ mix.result.sumMonthly }} |

| סכום הריבית בלבד | ₪{{ mix.result.alotRibit }} |

| סך כל סכום המשכנתא (קרן + ריבית) | ₪{{ mix.result.mashkantaCollet }} |

| ריבית כוללת חזויה (באחוזים) | {{ mix.result.ribitColletDisplay }}% |

| משך המשכנתא הכולל | {{ calculateTotalDuration(mix) }} שנים |

| חשיפה לשינוי ריבית | {{ getRiskText(mix) }} |

| גמישות התמהיל | {{ getFlexibilityText(mix) }} |

{{ tooltip.content }}

{{ tooltip.content }}

אז החלטתם לקחת משכנתא? מעוניינים למחזר משכנתא קיימת? או סתם רוצים לחשב.. מעולה בשביל זה אנחנו כאן כדי לעשות לכם קצת סדר, כדי שתקבלו החלטות פיננסיות מושכלות, חשוב שתבינו איך המחשבון שלנו פועל. בנינו אותו על שלושה עקרונות: נתונים אמינים, חישוב סטנדרטי ואינטליגנציה רגולטורית.

הבהרות ומידע נוסף על אופן החישוב והנחות היסוד

יצא לכם לחשב במחשבונים אחרים ותהיתם אם התוצאה באמת עדכנית? בדיוק בשביל זה הרמנו את הכפפה. במשכנתא, כל יום וכל עדכון ריבית חודשי של בנק ישראל הוא קריטי. לכן, הנתונים מבוססים על נתוני הריבית הממוצעת הרשמיים שפורסמו על ידי בנק ישראל. כדי שתקבלו את התוצאה הכי קרובה למציאות, המחשבון שלנו מסתמך על נתוני הריבית הממוצעת שמפרסם בנק ישראל. נתונים אלו משקפים הערכה על הריביות שניתנו בהלוואות בחודש האחרון.

תוהים מאיפה הנתונים מגיעים? [ממש מכאן] , שם מתפרסמות הריביות הרשמיות.

כדי לספק לכם תמונה מלאה, חשוב להבין את הפער בין הריבית הממוצעת לבין הריביות בפועל שמציעים הבנקים. לאחר שתסיימו לבנות את התמהיל במחשבון, אנו ממליצים להשוות את הריבית הממוצעת לריבית העדכנית ביותר שמציעים הבנקים המובילים – ממש כאן: [לינק להשוואת ריביות הבנקים]

ריבית משכנתא צמודה למדד

להלן נתוני הריביות הממוצעות העדכניות ביותר, כפי שפורסמו על ידי בנק ישראל ומשמשות את המחשבון:

| תוקף הריבית החל מ- | ריבית ממוצעת | עד 5 שנים | 5–10 שנים | 10–15 שנים | 15–20 שנים | 20–25 שנים | 25 שנים ומעלה | חודש פירעון |

|---|---|---|---|---|---|---|---|---|

| 16/03/2026 | 3.48% | 3.52% | 3.97% | 3.14% | 3.60% | 3.53% | 3.39% | 2026-02-28 |

| 11/02/2026 | 3.59% | 3.67% | 3.73% | 3.58% | 3.63% | 3.76% | 3.42% | 2026-01-31 |

| 14/01/2026 | 3.49% | 3.57% | 3.68% | 3.61% | 3.51% | 3.57% | 3.30% | 2025-12-31 |

| 11/12/2025 | 3.57% | 3.64% | 3.67% | 3.45% | 3.77% | 3.65% | 3.36% | 2025-11-30 |

| 12/11/2025 | 3.59% | 3.66% | 3.65% | 3.33% | 3.81% | 3.60% | 3.44% | 2025-10-31 |

| 24/10/2025 | 3.68% | 3.77% | 3.71% | 3.51% | 3.63% | 3.73% | 3.50% | 2025-09-30 |

| 11/09/2025 | 3.68% | 3.79% | 3.80% | 3.73% | 3.62% | 3.80% | 3.45% | 2025-08-31 |

| 14/08/2025 | 3.74% | 3.84% | 4.02% | 3.53% | 3.72% | 3.79% | 3.53% | 2025-07-31 |

| 15/07/2025 | 3.72% | 3.83% | 3.45% | 3.35% | 3.67% | 3.63% | 3.55% | 2025-06-30 |

| 16/06/2025 | 3.68% | 3.77% | 3.29% | 3.53% | 3.58% | 3.50% | 3.54% | 2025-05-31 |

| 15/05/2025 | 3.55% | 3.61% | 3.52% | 3.26% | 3.52% | 3.53% | 3.47% | 2025-04-30 |

| 11/04/2025 | 3.51% | 3.53% | 3.39% | 3.41% | 3.74% | 3.55% | 3.44% | 2025-03-31 |

| 12/03/2025 | 3.56% | 3.54% | 3.82% | 3.57% | 3.78% | 3.75% | 3.51% | 2025-02-28 |

| 13/02/2025 | 3.62% | 3.57% | 3.98% | 3.66% | 3.92% | 3.95% | 3.66% | 2025-01-31 |

| 15/01/2025 | 3.43% | 3.44% | 3.45% | 3.37% | 3.58% | 3.54% | 3.40% | 2024-12-31 |

| 11/12/2024 | 3.52% | 3.47% | 3.99% | 3.48% | 3.76% | 3.71% | 3.60% | 2024-11-30 |

| 14/11/2024 | 3.45% | 3.36% | 3.86% | 3.43% | 3.56% | 3.80% | 3.59% | 2024-10-31 |

| 15/10/2024 | 3.49% | 3.43% | 3.56% | 3.51% | 3.73% | 3.69% | 3.58% | 2024-09-30 |

| 11/09/2024 | 3.54% | 3.48% | 3.55% | 3.38% | 3.81% | 3.77% | 3.62% | 2024-08-31 |

| 15/08/2024 | 3.55% | 3.50% | 3.56% | 3.40% | 3.79% | 3.83% | 3.63% | 2024-07-31 |

| 12/07/2024 | 3.44% | 3.38% | 3.57% | 3.33% | 3.66% | 3.78% | 3.50% | 2024-06-30 |

| 17/06/2024 | 3.40% | 3.34% | 3.60% | 3.14% | 3.55% | 3.58% | 3.48% | 2024-05-31 |

| 13/05/2024 | 3.46% | 3.41% | 3.50% | 3.28% | 3.69% | 3.52% | 3.51% | 2024-04-30 |

| 12/04/2024 | 3.42% | 3.31% | 3.63% | 3.27% | 3.85% | 3.70% | 3.51% | 2024-03-31 |

| 13/03/2024 | 3.53% | 3.40% | 3.94% | 3.55% | 4.06% | 3.80% | 3.59% | 2024-02-29 |

| 13/02/2024 | 3.63% | 3.54% | 3.87% | 3.49% | 4.09% | 4.00% | 3.62% | 2024-01-31 |

| 12/01/2024 | 3.74% | 3.76% | 4.00% | 3.60% | 3.99% | 3.82% | 3.64% | 2023-12-31 |

| 13/12/2023 | 3.87% | 3.95% | 3.99% | 3.54% | 4.01% | 3.90% | 3.69% | 2023-11-30 |

| 13/11/2023 | 3.78% | 3.89% | 3.95% | 3.47% | 3.95% | 3.74% | 3.52% | 2023-10-31 |

| 17/10/2023 | 3.77% | 3.85% | 3.69% | 3.43% | 3.94% | 3.91% | 3.56% | 2023-09-30 |

| 13/09/2023 | 3.65% | 3.76% | 3.65% | 3.27% | 3.85% | 3.64% | 3.38% | 2023-08-31 |

| 11/08/2023 | 3.71% | 3.83% | 3.75% | 3.46% | 3.87% | 3.69% | 3.45% | 2023-07-31 |

| 12/07/2023 | 3.80% | 3.92% | 3.75% | 3.45% | 4.00% | 3.82% | 3.53% | 2023-06-30 |

| 12/06/2023 | 3.84% | 3.99% | 3.78% | 3.36% | 3.94% | 3.81% | 3.52% | 2023-05-31 |

| 11/05/2023 | 3.84% | 4.10% | 3.53% | 3.27% | 3.95% | 3.73% | 3.42% | 2023-04-30 |

| 19/04/2023 | 3.76% | 4.02% | 3.43% | 3.22% | 3.69% | 3.42% | 3.32% | 2023-03-31 |

| 14/03/2023 | 3.77% | 4.06% | 3.45% | 3.24% | 3.64% | 3.43% | 3.30% | 2023-02-28 |

| 26/02/2023 | 3.75% | 4.01% | 3.32% | 3.24% | 3.57% | 3.40% | 3.34% | 2023-01-31 |

| 12/01/2023 | 3.54% | 3.73% | 2.96% | 3.05% | 3.40% | 3.24% | 3.23% | 2022-12-31 |

| 13/12/2022 | 3.52% | 3.70% | 2.93% | 3.05% | 3.38% | 3.34% | 3.25% | 2022-11-30 |

| 11/11/2022 | 3.43% | 3.58% | 2.73% | 2.96% | 3.31% | 3.18% | 3.21% | 2022-10-31 |

| 19/10/2022 | 3.09% | 3.14% | 2.54% | 2.67% | 3.07% | 2.99% | 3.12% | 2022-09-30 |

| 13/09/2022 | 3.02% | 3.06% | 2.33% | 2.73% | 2.94% | 3.01% | 3.10% | 2022-08-31 |

| 12/08/2022 | 3.04% | 3.15% | 2.28% | 2.57% | 2.90% | 2.95% | 3.03% | 2022-07-31 |

| 14/07/2022 | 2.79% | 2.83% | 2.05% | 2.30% | 2.71% | 2.78% | 2.92% | 2022-06-30 |

| 14/06/2022 | 2.49% | 2.50% | 1.79% | 2.08% | 2.41% | 2.53% | 2.74% | 2022-05-31 |

| 16/05/2022 | 2.28% | 2.24% | 1.74% | 1.97% | 2.23% | 2.38% | 2.65% | 2022-04-30 |

| 13/04/2022 | 2.23% | 2.20% | 1.73% | 1.93% | 2.21% | 2.33% | 2.55% | 2022-03-31 |

| 14/03/2022 | 2.05% | 1.95% | 1.60% | 1.87% | 2.20% | 2.28% | 2.55% | 2022-02-28 |

| 14/02/2022 | 2.01% | 1.87% | 1.57% | 1.89% | 2.19% | 2.35% | 2.61% | 2022-01-31 |

| 11/01/2022 | 1.99% | 1.88% | 1.56% | 1.91% | 2.20% | 2.29% | 2.54% | 2021-12-31 |

| 13/12/2021 | 2.06% | 1.90% | 1.72% | 2.13% | 2.31% | 2.46% | 2.72% | 2021-11-30 |

| 11/11/2021 | 2.13% | 1.95% | 1.93% | 2.07% | 2.36% | 2.59% | 2.80% | 2021-10-31 |

| 12/10/2021 | 2.18% | 2.05% | 1.79% | 2.17% | 2.34% | 2.56% | 2.76% | 2021-09-30 |

| 20/09/2021 | 2.19% | 2.08% | 1.82% | 2.03% | 2.33% | 2.52% | 2.79% | 2021-08-31 |

| 11/08/2021 | 2.19% | 2.06% | 1.78% | 2.08% | 2.30% | 2.54% | 2.81% | 2021-07-31 |

| 12/07/2021 | 2.20% | 2.05% | 1.85% | 2.08% | 2.35% | 2.56% | 2.78% | 2021-06-30 |

| 11/06/2021 | 2.35% | 2.25% | 1.94% | 2.14% | 2.44% | 2.63% | 2.82% | 2021-05-31 |

| 12/05/2021 | 2.41% | 2.31% | 2.08% | 2.20% | 2.54% | 2.68% | 2.90% | 2021-04-30 |

| 14/04/2021 | 2.44% | 2.35% | 2.11% | 2.29% | 2.50% | 2.70% | 2.93% | 2021-03-31 |

| 11/03/2021 | 2.49% | 2.40% | 2.15% | 2.37% | 2.60% | 2.77% | 2.95% | 2021-02-28 |

| 11/02/2021 | 2.68% | 2.61% | 2.45% | 2.45% | 2.80% | 2.92% | 3.12% | 2021-01-31 |

| 11/01/2021 | 2.79% | 2.73% | 2.62% | 2.53% | 2.77% | 2.98% | 3.23% | 2020-12-31 |

| 11/12/2020 | 2.89% | 2.86% | 2.74% | 2.54% | 2.86% | 3.07% | 3.18% | 2020-11-30 |

| 11/11/2020 | 2.84% | 2.81% | 2.79% | 2.51% | 2.76% | 3.09% | 3.13% | 2020-10-31 |

| 16/10/2020 | 2.85% | 2.81% | 2.73% | 2.60% | 2.85% | 3.05% | 3.12% | 2020-09-30 |

| 11/09/2020 | 2.92% | 2.88% | 2.79% | 2.67% | 2.96% | 3.07% | 3.20% | 2020-08-31 |

| 11/08/2020 | 2.85% | 2.74% | 2.87% | 2.68% | 3.03% | 3.11% | 3.32% | 2020-07-31 |

| 13/07/2020 | 2.97% | 2.86% | 2.99% | 2.76% | 3.13% | 3.35% | 3.41% | 2020-06-30 |

| 11/06/2020 | 3.15% | 3.10% | 3.01% | 2.88% | 3.10% | 3.40% | 3.44% | 2020-05-30 |

| 11/05/2020 | 3.20% | 3.22% | 2.96% | 2.71% | 3.10% | 3.25% | 3.40% | 2020-04-30 |

| 21/04/2020 | 2.68% | 2.63% | 2.34% | 2.31% | 2.58% | 2.95% | 3.18% | 2020-03-31 |

| 13/03/2020 | 2.62% | 2.55% | 2.22% | 2.40% | 2.67% | 2.93% | 3.14% | 2020-02-29 |

| 11/02/2020 | 2.71% | 2.63% | 2.22% | 2.50% | 2.72% | 3.08% | 3.20% | 2020-01-31 |

| 13/01/2020 | 2.69% | 2.60% | 2.17% | 2.41% | 2.81% | 3.08% | 3.28% | 2019-12-31 |

| 11/12/2019 | 2.70% | 2.56% | 2.26% | 2.47% | 2.87% | 3.13% | 3.41% | 2019-11-30 |

| 11/11/2019 | 2.74% | 2.60% | 2.30% | 2.59% | 2.87% | 3.17% | 3.48% | 2019-10-31 |

| 11/10/2019 | 2.77% | 2.65% | 2.23% | 2.53% | 2.96% | 3.27% | 3.39% | 2019-09-30 |

| 11/09/2019 | 2.81% | 2.68% | 2.27% | 2.55% | 3.08% | 3.34% | 3.41% | 2019-08-31 |

| 13/08/2019 | 2.97% | 2.85% | 2.32% | 2.68% | 3.19% | 3.44% | 3.58% | 2019-07-31 |

| 11/07/2019 | 3.00% | 2.90% | 2.32% | 2.71% | 3.22% | 3.47% | 3.54% | 2019-06-30 |

| 11/06/2019 | 3.10% | 3.00% | 2.44% | 2.89% | 3.31% | 3.50% | 3.62% | 2019-05-31 |

| 13/05/2019 | 3.22% | 3.07% | 2.58% | 2.94% | 3.43% | 3.71% | 3.81% | 2019-04-30 |

| 11/04/2019 | 3.28% | 3.13% | 2.75% | 3.06% | 3.61% | 3.78% | 3.79% | 2019-03-31 |

| 11/03/2019 | 3.41% | 3.29% | 2.89% | 3.18% | 3.65% | 3.86% | 3.87% | 2019-02-28 |

| 11/02/2019 | 3.53% | 3.46% | 2.86% | 3.22% | 3.73% | 3.82% | 3.89% | 2019-01-31 |

| 11/01/2019 | 3.51% | 3.49% | 2.78% | 3.14% | 3.63% | 3.80% | 3.83% | 2018-12-31 |

| 11/12/2018 | 3.43% | 3.36% | 2.76% | 3.10% | 3.66% | 3.76% | 3.81% | 2018-11-30 |

| 12/11/2018 | 3.46% | 3.39% | 2.70% | 3.07% | 3.60% | 3.84% | 3.86% | 2018-10-31 |

| 11/10/2018 | 3.35% | 3.26% | 2.58% | 2.99% | 3.54% | 3.77% | 3.83% | 2018-09-30 |

| 14/09/2018 | 3.33% | 3.23% | 2.69% | 3.08% | 3.48% | 3.71% | 3.79% | 2018-08-31 |

| 13/08/2018 | 3.29% | 3.21% | 2.66% | 2.95% | 3.48% | 3.63% | 3.72% | 2018-07-31 |

| 11/07/2018 | 3.31% | 3.23% | 2.66% | 2.94% | 3.51% | 3.67% | 3.75% | 2018-06-30 |

| 11/06/2018 | 3.29% | 3.19% | 2.63% | 2.98% | 3.53% | 3.72% | 3.73% | 2018-05-31 |

| 11/05/2018 | 3.28% | 3.17% | 2.64% | 3.01% | 3.49% | 3.66% | 3.70% | 2018-04-30 |

| 18/04/2018 | 3.31% | 3.19% | 2.74% | 3.03% | 3.54% | 3.73% | 3.77% | 2018-03-31 |

| 12/03/2018 | 3.37% | 3.24% | 2.95% | 3.20% | 3.54% | 3.80% | 3.87% | 2018-02-28 |

| 12/02/2018 | 3.38% | 3.24% | 2.73% | 3.10% | 3.83% | 3.80% | 3.89% | 2018-01-31 |

| 11/01/2018 | 3.37% | 3.23% | 2.75% | 3.14% | 3.75% | 3.83% | 3.91% | 2017-12-31 |

| 11/12/2017 | 3.57% | 3.45% | 3.02% | 3.29% | 3.92% | 3.97% | 3.97% | 2017-11-30 |

| 13/11/2017 | 3.60% | 3.45% | 3.13% | 3.39% | 3.87% | 4.12% | 4.04% | 2017-10-31 |

| 17/10/2017 | 3.56% | 3.40% | 3.22% | 3.41% | 3.89% | 4.03% | 4.00% | 2017-09-30 |

| 11/09/2017 | 3.61% | 3.44% | 3.08% | 3.49% | 3.91% | 4.08% | 4.12% | 2017-08-31 |

| 11/08/2017 | 3.71% | 3.59% | 3.03% | 3.51% | 4.03% | 4.16% | 4.16% | 2017-07-31 |

| 11/07/2017 | 3.69% | 3.56% | 2.99% | 3.51% | 3.97% | 4.12% | 4.16% | 2017-06-30 |

| 12/06/2017 | 3.74% | 3.59% | 3.24% | 3.51% | 4.06% | 4.22% | 4.21% | 2017-05-31 |

| 11/05/2017 | 3.87% | 3.73% | 3.34% | 3.57% | 4.14% | 4.35% | 4.31% | 2017-04-30 |

| 20/04/2017 | 3.88% | 3.72% | 3.32% | 3.75% | 4.25% | 4.34% | 4.31% | 2017-03-31 |

| 15/03/2017 | 3.93% | 3.82% | 3.49% | 3.73% | 4.19% | 4.23% | 4.34% | 2017-02-28 |

| 13/02/2017 | 3.85% | 3.72% | 3.36% | 3.66% | 4.14% | 4.19% | 4.30% | 2017-01-31 |

| 11/01/2017 | 3.84% | 3.71% | 3.36% | 3.62% | 4.11% | 4.13% | 4.27% | 2016-12-31 |

| 12/12/2016 | 3.73% | 3.58% | 3.27% | 3.66% | 3.96% | 3.99% | 4.17% | 2016-11-30 |

| 11/11/2016 | 3.67% | 3.55% | 3.11% | 3.35% | 3.93% | 4.02% | 4.19% | 2016-10-31 |

| 14/10/2016 | 3.53% | 3.36% | 3.20% | 3.41% | 3.81% | 3.90% | 4.03% | 2016-09-30 |

| 12/09/2016 | 3.30% | 3.11% | 2.92% | 3.26% | 3.63% | 3.76% | 3.84% | 2016-08-31 |

| 11/08/2016 | 3.19% | 3.00% | 2.78% | 3.17% | 3.54% | 3.66% | 3.76% | 2016-07-31 |

| 11/07/2016 | 3.04% | 2.86% | 2.83% | 3.00% | 3.32% | 3.45% | 3.58% | 2016-06-30 |

| 13/06/2016 | 2.93% | 2.73% | 2.73% | 3.00% | 3.26% | 3.48% | 3.50% | 2016-05-31 |

| 11/05/2016 | 2.97% | 2.77% | 2.79% | 2.97% | 3.38% | 3.41% | 3.51% | 2016-04-30 |

| 11/04/2016 | 3.01% | 2.82% | 2.75% | 3.14% | 3.35% | 3.42% | 3.42% | 2016-03-31 |

| 11/03/2016 | 3.06% | 2.89% | 2.80% | 3.06% | 3.28% | 3.42% | 3.39% | 2016-02-29 |

| 11/02/2016 | 2.85% | 2.69% | 2.49% | 2.73% | 3.18% | 3.15% | 3.22% | 2016-01-31 |

| 11/01/2016 | 2.66% | 2.48% | 2.33% | 2.66% | 2.93% | 3.05% | 3.09% | 2015-12-31 |

| 11/12/2015 | 2.58% | 2.38% | 2.22% | 2.55% | 2.90% | 3.01% | 3.05% | 2015-11-30 |

| 11/11/2015 | 2.58% | 2.42% | 2.16% | 2.54% | 2.85% | 3.00% | 3.06% | 2015-10-31 |

| 12/10/2015 | 2.47% | 2.31% | 2.01% | 2.38% | 2.75% | 2.90% | 2.95% | 2015-09-30 |

| 11/09/2015 | 2.37% | 2.21% | 1.87% | 2.29% | 2.65% | 2.92% | 2.90% | 2015-08-31 |

| 11/08/2015 | 2.21% | 2.05% | 1.77% | 2.16% | 2.55% | 2.73% | 2.77% | 2015-07-31 |

| 12/07/2015 | 2.05% | 1.90% | 1.69% | 2.01% | 2.29% | 2.55% | 2.59% | 2015-06-30 |

| 11/06/2015 | 1.96% | 1.75% | 1.77% | 2.00% | 2.26% | 2.45% | 2.57% | 2015-05-31 |

| 11/05/2015 | 2.06% | 1.85% | 1.81% | 2.14% | 2.37% | 2.59% | 2.67% | 2015-04-30 |

| 13/04/2015 | 2.12% | 1.86% | 1.85% | 2.20% | 2.47% | 2.71% | 2.79% | 2015-03-31 |

| 11/03/2015 | 2.29% | 2.12% | 1.85% | 2.24% | 2.54% | 2.79% | 2.84% | 2015-02-28 |

| 11/02/2015 | 2.44% | 2.37% | 1.85% | 2.24% | 2.58% | 2.79% | 2.87% | 2015-01-31 |

| 12/01/2015 | 2.30% | 2.17% | 1.81% | 2.14% | 2.54% | 2.77% | 2.89% | 2014-12-31 |

| 11/12/2014 | 2.21% | 2.01% | 1.61% | 2.14% | 2.63% | 2.79% | 2.94% | 2014-11-30 |

| 11/11/2014 | 2.24% | 2.07% | 1.72% | 2.18% | 2.60% | 2.89% | 3.02% | 2014-10-31 |

| 12/10/2014 | 2.33% | 2.17% | 1.75% | 2.26% | 2.73% | 2.90% | 3.05% | 2014-09-30 |

| 11/09/2014 | 2.25% | 2.03% | 1.67% | 2.25% | 2.73% | 2.94% | 3.05% | 2014-08-31 |

| 11/08/2014 | 2.22% | 1.99% | 1.61% | 2.24% | 2.72% | 2.96% | 3.08% | 2014-07-31 |

| 11/07/2014 | 2.18% | 1.92% | 1.57% | 2.25% | 2.71% | 2.99% | 3.21% | 2014-06-30 |

| 11/06/2014 | 2.23% | 1.96% | 1.65% | 2.28% | 2.81% | 3.08% | 3.25% | 2014-05-31 |

| 12/05/2014 | 2.26% | 1.95% | 1.76% | 2.38% | 2.89% | 3.14% | 3.32% | 2014-04-30 |

| 11/04/2014 | 2.34% | 2.04% | 1.72% | 2.48% | 2.97% | 3.22% | 3.40% | 2014-03-31 |

| 11/03/2014 | 2.43% | 2.16% | 1.79% | 2.53% | 3.07% | 3.31% | 3.43% | 2014-02-28 |

| 11/02/2014 | 2.42% | 2.14% | 1.89% | 2.47% | 3.07% | 3.29% | 3.46% | 2014-01-31 |

| 12/01/2014 | 2.49% | 2.18% | 2.07% | 2.57% | 3.17% | 3.36% | 3.54% | 2013-12-31 |

| 11/12/2013 | 2.54% | 2.27% | 2.03% | 2.73% | 3.30% | 3.46% | 3.60% | 2013-11-30 |

| 11/11/2013 | 2.43% | 2.25% | 2.03% | 2.67% | 3.23% | 3.40% | 3.66% | 2013-10-31 |

| 11/10/2013 | 2.27% | 2.21% | 1.92% | 2.51% | 3.03% | 3.27% | 3.55% | 2013-09-30 |

| 11/09/2013 | 2.15% | 2.11% | 1.74% | 2.28% | 2.87% | 3.15% | 3.23% | 2013-08-31 |

| 12/08/2013 | 2.17% | 2.14% | 1.72% | 2.30% | 2.72% | 3.22% | 3.28% | 2013-07-31 |

| 11/07/2013 | 2.10% | 2.07% | 1.75% | 2.24% | 2.75% | 3.17% | 3.16% | 2013-06-30 |

| 11/06/2013 | 2.07% | 2.02% | 1.79% | 2.17% | 2.69% | 3.23% | 3.36% | 2013-05-31 |

| 12/05/2013 | 2.20% | 2.16% | 1.91% | 2.26% | 2.77% | 3.26% | 3.45% | 2013-04-30 |

| 11/04/2013 | 2.27% | 2.22% | 2.04% | 2.30% | 2.80% | 3.29% | 3.43% | 2013-03-31 |

| 11/03/2013 | 2.31% | 2.27% | 2.01% | 2.29% | 2.70% | 3.26% | 3.42% | 2013-02-28 |

| 11/02/2013 | 2.34% | 2.30% | 2.04% | 2.31% | 2.81% | 3.29% | 3.48% | 2013-01-31 |

| 11/01/2013 | 2.42% | 2.37% | 2.13% | 2.40% | 2.96% | 3.48% | 3.72% | 2012-12-31 |

| 11/12/2012 | 2.43% | 2.39% | 2.13% | 2.51% | 3.09% | 3.44% | 3.65% | 2012-11-30 |

| 12/11/2012 | 2.44% | 2.40% | 2.31% | 2.41% | 3.08% | 3.42% | 3.61% | 2012-10-31 |

| 14/10/2012 | 2.45% | 2.42% | 2.23% | 2.51% | 3.05% | 3.42% | 3.66% | 2012-09-30 |

| 11/09/2012 | 2.42% | 2.38% | 2.26% | 2.35% | 3.03% | 3.46% | 3.52% | 2012-08-31 |

| 12/08/2012 | 2.56% | 2.54% | 2.36% | 2.40% | 3.08% | 3.48% | 3.62% | 2012-07-31 |

| 11/07/2012 | 2.65% | 2.64% | 2.40% | 2.44% | 3.17% | 3.53% | 3.57% | 2012-06-30 |

| 11/06/2012 | 2.67% | 2.64% | 2.46% | 2.53% | 3.20% | 3.57% | 3.63% | 2012-05-31 |

| 11/05/2012 | 2.77% | 2.75% | 2.59% | 2.66% | 3.34% | 3.62% | 3.71% | 2012-04-30 |

| 11/04/2012 | 2.91% | 2.90% | 2.70% | 2.72% | 3.37% | 3.65% | 3.77% | 2012-03-31 |

| 12/03/2012 | 2.99% | 2.98% | 2.81% | 2.79% | 3.41% | 3.73% | 3.82% | 2012-02-29 |

| 13/02/2012 | 3.08% | 3.09% | 2.84% | 2.84% | 3.57% | 3.70% | 3.89% | 2012-01-31 |

| 11/01/2012 | 3.19% | 3.17% | 3.05% | 3.00% | 3.53% | 3.87% | 3.92% | 2011-12-31 |

| 12/12/2011 | 3.31% | 3.30% | 3.23% | 3.11% | 3.60% | 3.87% | 3.88% | 2011-11-30 |

| 11/11/2011 | 3.31% | 3.27% | 3.35% | 3.07% | 3.64% | 3.85% | 4.02% | 2011-10-31 |

| 11/10/2011 | 3.25% | 3.20% | 3.31% | 3.12% | 3.66% | 3.88% | 3.96% | 2011-09-30 |

| 12/09/2011 | 3.19% | 3.12% | 3.22% | 3.16% | 3.71% | 3.87% | 4.13% | 2011-08-31 |

| 11/08/2011 | 3.08% | 3.01% | 3.09% | 3.12% | 3.65% | 3.80% | 4.13% | 2011-07-31 |

| תקופה לפרעון | תוקף הריבית החל מ- | עד שנה | מעל 1 ועד 5 שנים | מעל 5 ועד 10 שנים | מעל 10 ועד 15 שנים | מעל 15 ועד 20 שנים | מעל 20 ועד 25 שנים | מעל 25 שנה | ממוצע |

|---|---|---|---|---|---|---|---|---|---|

| 28/02/2026 | 16/03/2026 | 5.04% | 4.65% | 4.66% | 4.66% | 4.83% | 4.88% | 4.93% | 4.79% |

| 31/01/2026 | 11/02/2026 | 5.10% | 4.83% | 4.79% | 4.77% | 4.86% | 4.95% | 4.95% | 4.90% |

| 31/12/2025 | 14/01/2026 | 5.30% | 4.82% | 4.73% | 4.78% | 4.89% | 4.88% | 4.89% | 4.92% |

| 30/11/2025 | 11/12/2025 | 5.50% | 4.80% | 4.81% | 4.81% | 4.94% | 4.93% | 4.91% | 4.94% |

| 31/10/2025 | 12/11/2025 | 5.58% | 4.87% | 4.96% | 4.84% | 4.95% | 4.95% | 4.93% | 5.00% |

| 30/09/2025 | 24/10/2025 | 5.59% | 4.91% | 5.09% | 4.87% | 4.97% | 4.93% | 4.96% | 5.03% |

| 31/08/2025 | 11/09/2025 | 5.51% | 4.94% | 5.06% | 4.88% | 4.99% | 4.96% | 4.98% | 5.05% |

| 31/07/2025 | 14/08/2025 | 5.51% | 5.00% | 4.97% | 4.85% | 5.01% | 5.02% | 5.03% | 5.08% |

| 31/08/2025 | 11/08/2025 | 5.51% | 4.94% | 5.06% | 4.88% | 4.99% | 4.96% | 4.98% | 5.05% |

| 30/06/2025 | 15/07/2025 | 5.56% | 5.04% | 4.92% | 4.83% | 4.96% | 4.97% | 5.05% | 5.11% |

| 31/05/2025 | 16/06/2025 | 5.61% | 4.96% | 5.00% | 4.87% | 5.01% | 4.94% | 5.05% | 5.08% |

| 30/04/2025 | 15/05/2025 | 5.62% | 4.98% | 4.96% | 4.85% | 4.98% | 4.98% | 5.05% | 5.07% |

| 31/03/2025 | 11/04/2025 | 5.61% | 4.98% | 5.04% | 4.87% | 4.97% | 4.96% | 5.03% | 5.09% |

| 28/02/2025 | 12/03/2025 | 5.61% | 5.04% | 5.14% | 4.96% | 5.01% | 5.04% | 5.02% | 5.13% |

| 31/01/2025 | 13/02/2025 | 5.68% | 5.06% | 5.25% | 4.93% | 4.96% | 5.01% | 4.99% | 5.15% |

| 31/12/2024 | 15/01/2025 | 5.49% | 5.00% | 5.22% | 4.86% | 4.95% | 4.93% | 4.90% | 5.06% |

| 30/11/2024 | 11/12/2024 | 5.62% | 5.21% | 5.53% | 4.97% | 5.04% | 5.06% | 4.97% | 5.22% |

| 31/10/2024 | 14/11/2024 | 5.60% | 5.15% | 5.39% | 4.91% | 4.91% | 4.97% | 4.93% | 5.16% |

| 30/09/2024 | 15/10/2024 | 5.58% | 5.02% | 5.30% | 4.88% | 4.83% | 4.96% | 4.92% | 5.08% |

| 31/08/2024 | 11/09/2024 | 5.54% | 5.05% | 5.22% | 4.91% | 4.93% | 4.96% | 4.95% | 5.11% |

| 31/07/2024 | 15/08/2024 | 5.68% | 5.20% | 5.30% | 4.96% | 5.08% | 5.05% | 5.02% | 5.25% |

| 30/06/2024 | 12/07/2024 | 5.70% | 5.23% | 5.33% | 5.02% | 5.09% | 5.08% | 5.11% | 5.29% |

| 31/05/2024 | 17/06/2024 | 5.72% | 5.19% | 5.22% | 5.08% | 5.10% | 5.08% | 5.16% | 5.29% |

| 30/04/2024 | 13/05/2024 | 5.78% | 5.06% | 5.06% | 5.03% | 5.08% | 5.10% | 5.20% | 5.24% |

| 31/03/2024 | 12/04/2024 | 5.76% | 5.03% | 5.20% | 4.99% | 5.22% | 5.10% | 5.24% | 5.24% |

| 29/02/2024 | 13/03/2024 | 5.90% | 4.99% | 5.19% | 5.02% | 5.21% | 5.12% | 5.23% | 5.26% |

| 31/01/2024 | 13/02/2024 | 5.98% | 4.91% | 5.11% | 5.00% | 5.22% | 5.14% | 5.20% | 5.24% |

| 31/12/2023 | 12/01/2024 | 6.17% | 5.09% | 5.42% | 5.17% | 5.34% | 5.24% | 5.33% | 5.43% |

| 30/11/2023 | 13/12/2023 | 6.28% | 5.37% | 5.31% | 5.35% | 5.39% | 5.52% | 5.33% | 5.59% |

| 31/10/2023 | 13/11/2023 | 6.35% | 5.35% | 5.12% | 5.10% | 5.30% | 5.18% | 5.10% | 5.51% |

| 30/09/2023 | 17/10/2023 | 6.36% | 5.25% | 5.08% | 5.02% | 5.15% | 5.07% | 5.03% | 5.43% |

| 31/08/2023 | 13/09/2023 | 6.33% | 5.17% | 4.95% | 4.94% | 5.06% | 4.96% | 4.96% | 5.37% |

| 31/07/2023 | 11/08/2023 | 6.35% | 5.14% | 5.03% | 4.95% | 5.10% | 4.98% | 4.95% | 5.42% |

| 30/06/2023 | 12/07/2023 | 6.40% | 5.29% | 5.06% | 5.01% | 5.10% | 5.02% | 4.99% | 5.53% |

| 31/05/2023 | 12/06/2023 | 6.27% | 5.26% | 5.30% | 5.11% | 5.09% | 5.08% | 4.99% | 5.56% |

| 30/04/2023 | 11/05/2023 | 6.11% | 5.33% | 5.21% | 5.06% | 5.05% | 4.99% | 4.96% | 5.56% |

| 31/03/2023 | 23/04/2023 | 5.88% | 5.52% | 5.06% | 4.92% | 4.90% | 4.91% | 4.93% | 5.48% |

| 28/02/2023 | 14/03/2023 | 5.55% | 5.63% | 5.02% | 4.81% | 4.92% | 4.88% | 4.96% | 5.31% |

| 31/01/2023 | 26/02/2023 | 5.38% | 5.65% | 4.94% | 4.83% | 4.87% | 4.92% | 4.98% | 5.21% |

| 31/12/2022 | 12/01/2023 | 4.97% | 5.65% | 4.90% | 4.73% | 4.86% | 4.86% | 4.98% | 4.97% |

| 30/11/2022 | 13/12/2022 | 4.68% | 5.51% | 4.84% | 4.76% | 4.81% | 4.90% | 5.04% | 4.79% |

| 31/10/2022 | 11/11/2022 | 4.35% | 5.30% | 4.62% | 4.54% | 4.65% | 4.75% | 4.90% | 4.52% |

| 30/09/2022 | 19/10/2022 | 3.73% | 4.90% | 4.32% | 4.27% | 4.39% | 4.61% | 4.75% | 4.07% |

| 31/08/2022 | 13/09/2022 | 3.21% | 4.65% | 4.21% | 4.24% | 4.39% | 4.54% | 4.69% | 3.67% |

| 31/07/2022 | 12/08/2022 | 2.88% | 4.67% | 4.24% | 4.24% | 4.44% | 4.60% | 4.74% | 3.49% |

| 30/06/2022 | 14/07/2022 | 2.41% | 4.23% | 3.87% | 3.96% | 4.17% | 4.36% | 4.54% | 3.15% |

| 31/05/2022 | 14/06/2022 | 2.11% | 4.08% | 3.50% | 3.63% | 3.86% | 4.08% | 4.28% | 2.87% |

| 30/04/2022 | 16/05/2022 | 1.80% | 3.75% | 3.15% | 3.31% | 3.57% | 3.81% | 3.97% | 2.61% |

| 31/03/2022 | 13/04/2022 | 1.61% | 3.43% | 2.81% | 2.99% | 3.22% | 3.49% | 3.71% | 2.39% |

| 28/02/2022 | 14/03/2022 | 1.59% | 3.23% | 2.58% | 2.79% | 3.05% | 3.31% | 3.54% | 2.30% |

| 31/01/2022 | 14/02/2022 | 1.64% | 3.07% | 2.54% | 2.73% | 3.03% | 3.28% | 3.53% | 2.28% |

| 31/12/2021 | 11/01/2022 | 1.60% | 3.10% | 2.53% | 2.76% | 3.08% | 3.33% | 3.56% | 2.29% |

| 30/11/2021 | 13/12/2021 | 1.65% | 3.17% | 2.53% | 2.81% | 3.11% | 3.36% | 3.63% | 2.32% |

| 31/10/2021 | 11/11/2021 | 1.68% | 3.12% | 2.50% | 2.78% | 3.08% | 3.34% | 3.56% | 2.31% |

| 30/09/2021 | 12/10/2021 | 1.63% | 3.09% | 2.44% | 2.73% | 3.06% | 3.31% | 3.53% | 2.26% |

| 31/08/2021 | 20/09/2021 | 1.59% | 2.99% | 2.45% | 2.74% | 3.04% | 3.30% | 3.52% | 2.22% |

| 31/07/2021 | 11/08/2021 | 1.58% | 3.12% | 2.44% | 2.75% | 3.08% | 3.31% | 3.54% | 2.22% |

| 30/06/2021 | 12/07/2021 | 1.59% | 3.19% | 2.45% | 2.75% | 3.07% | 3.32% | 3.57% | 2.23% |

| 31/05/2021 | 11/06/2021 | 1.61% | 3.05% | 2.45% | 2.76% | 3.06% | 3.32% | 3.56% | 2.25% |

| 30/04/2021 | 12/05/2021 | 1.64% | 3.24% | 2.48% | 2.74% | 3.06% | 3.31% | 3.59% | 2.30% |

| 31/03/2021 | 14/04/2021 | 1.65% | 3.19% | 2.54% | 2.70% | 3.03% | 3.27% | 3.55% | 2.31% |

| 28/02/2021 | 11/03/2021 | 1.60% | 3.21% | 2.48% | 2.71% | 3.04% | 3.25% | 3.50% | 2.30% |

| 31/01/2021 | 11/02/2021 | 1.66% | 3.31% | 2.59% | 2.82% | 3.11% | 3.28% | 3.54% | 2.41% |

| 31/12/2020 | 11/01/2021 | 1.52% | 3.26% | 2.54% | 2.80% | 3.08% | 3.28% | 3.51% | 2.36% |

| 30/11/2020 | 11/12/2020 | 1.55% | 3.28% | 2.58% | 2.80% | 3.12% | 3.32% | 3.55% | 2.39% |

| 31/10/2020 | 11/11/2020 | 1.56% | 3.31% | 2.60% | 2.74% | 3.05% | 3.27% | 3.51% | 2.38% |

| 30/09/2020 | 16/10/2020 | 1.58% | 3.31% | 2.64% | 2.76% | 3.08% | 3.28% | 3.51% | 2.41% |

| 31/08/2020 | 11/09/2020 | 1.59% | 3.25% | 2.69% | 2.79% | 3.11% | 3.30% | 3.53% | 2.39% |

| 31/07/2020 | 11/08/2020 | 1.62% | 3.26% | 2.69% | 2.92% | 3.18% | 3.34% | 3.58% | 2.45% |

| 30/06/2020 | 13/07/2020 | 1.71% | 3.42% | 2.88% | 3.05% | 3.34% | 3.53% | 3.78% | 2.55% |

| 31/05/2020 | 11/06/2020 | 1.67% | 3.51% | 2.96% | 3.19% | 3.43% | 3.65% | 3.96% | 2.55% |

| 30/04/2020 | 11/05/2020 | 1.64% | 3.62% | 2.89% | 3.13% | 3.35% | 3.64% | 3.87% | 2.59% |

| 31/03/2020 | 21/04/2020 | 1.62% | 3.29% | 2.62% | 2.83% | 3.08% | 3.33% | 3.55% | 2.43% |

| 29/02/2020 | 13/03/2020 | 1.68% | 3.34% | 2.72% | 2.88% | 3.17% | 3.40% | 3.65% | 2.47% |

| 31/01/2020 | 11/02/2020 | 1.68% | 3.40% | 2.68% | 2.94% | 3.26% | 3.52% | 3.72% | 2.50% |

| 31/12/2019 | 13/01/2020 | 1.69% | 3.37% | 2.66% | 2.95% | 3.26% | 3.53% | 3.74% | 2.51% |

| 30/11/2019 | 11/12/2019 | 1.73% | 3.36% | 2.74% | 3.03% | 3.36% | 3.64% | 3.82% | 2.57% |

| 31/10/2019 | 11/11/2019 | 1.73% | 3.39% | 2.79% | 3.07% | 3.42% | 3.72% | 3.90% | 2.56% |

| 30/09/2019 | 11/10/2019 | 1.70% | 3.40% | 2.83% | 3.17% | 3.49% | 3.78% | 3.95% | 2.58% |

| 31/08/2019 | 11/09/2019 | 1.71% | 3.60% | 2.94% | 3.27% | 3.64% | 3.97% | 4.13% | 2.62% |

| 31/07/2019 | 13/08/2019 | 1.74% | 3.75% | 3.07% | 3.36% | 3.77% | 4.09% | 4.31% | 2.66% |

| 30/06/2019 | 11/07/2019 | 1.81% | 3.81% | 3.21% | 3.51% | 3.85% | 4.16% | 4.39% | 2.77% |

| 31/05/2019 | 11/06/2019 | 1.82% | 3.98% | 3.20% | 3.59% | 3.97% | 4.29% | 4.42% | 2.81% |

| 30/04/2019 | 13/05/2019 | 1.88% | 3.96% | 3.22% | 3.65% | 4.04% | 4.34% | 4.59% | 2.84% |

| 31/03/2019 | 11/04/2019 | 1.90% | 4.06% | 3.29% | 3.71% | 4.14% | 4.43% | 4.62% | 2.90% |

| 28/02/2019 | 11/03/2019 | 1.94% | 4.09% | 3.41% | 3.85% | 4.22% | 4.55% | 4.76% | 2.97% |

| 31/01/2019 | 11/02/2019 | 1.95% | 4.27% | 3.46% | 3.84% | 4.27% | 4.57% | 4.76% | 3.02% |

| 31/12/2018 | 11/01/2019 | 1.89% | 4.15% | 3.29% | 3.80% | 4.23% | 4.47% | 4.71% | 2.98% |

| 30/11/2018 | 11/12/2018 | 1.77% | 4.14% | 3.27% | 3.81% | 4.21% | 4.46% | 4.73% | 2.90% |

| 31/10/2018 | 12/11/2018 | 1.81% | 4.13% | 3.32% | 3.78% | 4.17% | 4.43% | 4.70% | 2.91% |

| 30/09/2018 | 11/10/2018 | 1.78% | 4.09% | 3.22% | 3.70% | 4.16% | 4.36% | 4.65% | 2.85% |

| 31/08/2018 | 14/09/2018 | 1.72% | 4.16% | 3.26% | 3.72% | 4.10% | 4.39% | 4.62% | 2.84% |

| 31/07/2018 | 13/08/2018 | 1.65% | 4.03% | 3.11% | 3.57% | 4.06% | 4.27% | 4.61% | 2.78% |

| 30/06/2018 | 11/07/2018 | 1.69% | 3.96% | 3.12% | 3.57% | 4.01% | 4.26% | 4.52% | 2.81% |

| 31/05/2018 | 11/06/2018 | 1.69% | 3.94% | 3.10% | 3.52% | 3.97% | 4.26% | 4.45% | 2.81% |

| 30/04/2018 | 11/05/2018 | 1.68% | 3.89% | 3.09% | 3.50% | 3.93% | 4.22% | 4.48% | 2.81% |

| 31/03/2018 | 18/04/2018 | 1.73% | 3.88% | 3.13% | 3.52% | 4.01% | 4.34% | 4.56% | 2.87% |

| 28/02/2018 | 12/03/2018 | 1.78% | 3.86% | 3.11% | 3.51% | 3.98% | 4.30% | 4.55% | 2.90% |

| 31/01/2018 | 12/02/2018 | 1.81% | 3.79% | 3.11% | 3.51% | 4.06% | 4.39% | 4.61% | 2.93% |

| 31/12/2017 | 11/01/2018 | 1.72% | 3.84% | 3.07% | 3.53% | 4.06% | 4.38% | 4.60% | 2.92% |

| 30/11/2017 | 11/12/2017 | 1.85% | 3.86% | 3.30% | 3.72% | 4.19% | 4.51% | 4.72% | 3.01% |

| 31/10/2017 | 13/11/2017 | 1.86% | 3.93% | 3.28% | 3.76% | 4.24% | 4.56% | 4.84% | 3.03% |

| 30/09/2017 | 17/10/2017 | 1.87% | 3.88% | 3.26% | 3.75% | 4.31% | 4.69% | 4.85% | 3.04% |

| 31/08/2017 | 11/09/2017 | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| 31/07/2017 | 11/08/2017 | 1.84% | 4.04% | 3.38% | 3.87% | 4.44% | 4.74% | 5.09% | 3.09% |

| 30/06/2017 | 11/07/2017 | 1.81% | 4.12% | 3.54% | 3.94% | 4.50% | 4.83% | 5.10% | 3.17% |

| 31/05/2017 | 12/06/2017 | 1.83% | 4.18% | 3.61% | 4.00% | 4.53% | 4.90% | 5.06% | 3.23% |

| 30/04/2017 | 11/05/2017 | 1.91% | 4.24% | 3.66% | 4.16% | 4.63% | 4.94% | 5.16% | 3.29% |

| 31/03/2017 | 20/04/2017 | 1.83% | 4.29% | 3.79% | 4.26% | 4.67% | 5.00% | 5.19% | 3.32% |

| 28/02/2017 | 15/03/2017 | 1.89% | 4.31% | 3.81% | 4.25% | 4.69% | 5.01% | 5.22% | 3.36% |

| 31/01/2017 | 13/02/2017 | 1.81% | 4.27% | 3.75% | 4.25% | 4.71% | 5.01% | 5.14% | 3.33% |

| 31/12/2016 | 11/01/2017 | 1.69% | 4.29% | 3.77% | 4.21% | 4.66% | 4.91% | 5.15% | 3.37% |

| 30/11/2016 | 12/12/2016 | 1.70% | 4.05% | 3.65% | 4.06% | 4.48% | 4.78% | 4.95% | 3.28% |

| 31/10/2016 | 11/11/2016 | 1.66% | 3.92% | 3.60% | 3.98% | 4.42% | 4.66% | 4.91% | 3.19% |

| 30/09/2016 | 14/10/2016 | 1.58% | 3.83% | 3.54% | 3.91% | 4.31% | 4.59% | 4.76% | 3.13% |

| 31/08/2016 | 12/09/2016 | 1.45% | 3.65% | 3.34% | 3.71% | 4.16% | 4.43% | 4.61% | 2.94% |

| 31/07/2016 | 11/08/2016 | 1.43% | 3.51% | 3.25% | 3.69% | 4.11% | 4.35% | 4.50% | 2.89% |

| 30/06/2016 | 11/07/2016 | 1.37% | 3.41% | 3.13% | 3.52% | 3.97% | 4.17% | 4.35% | 2.78% |

| 31/05/2016 | 13/06/2016 | 1.39% | 3.30% | 3.06% | 3.52% | 3.90% | 4.11% | 4.25% | 2.75% |

| 30/04/2016 | 11/05/2016 | 1.38% | 3.28% | 3.00% | 3.48% | 3.86% | 4.07% | 4.23% | 2.75% |

| 31/03/2016 | 11/04/2016 | 1.37% | 3.17% | 2.99% | 3.39% | 3.78% | 3.97% | 4.10% | 2.68% |

| 29/02/2016 | 11/03/2016 | 1.42% | 3.13% | 3.01% | 3.43% | 3.80% | 3.97% | 4.10% | 2.64% |

| 31/01/2016 | 11/02/2016 | 1.34% | 3.18% | 2.94% | 3.39% | 3.81% | 4.04% | 4.16% | 2.60% |

| 31/12/2015 | 11/01/2016 | 1.32% | 3.12% | 2.83% | 3.34% | 3.77% | 4.01% | 4.15% | 2.54% |

| 30/11/2015 | 11/12/2015 | 1.27% | 3.02% | 2.76% | 3.26% | 3.70% | 3.97% | 4.12% | 2.48% |

| 31/10/2015 | 11/11/2015 | 1.27% | 3.01% | 2.84% | 3.33% | 3.81% | 4.02% | 4.18% | 2.46% |

| 30/09/2015 | 12/10/2015 | 1.25% | 3.11% | 2.83% | 3.32% | 3.82% | 4.01% | 4.18% | 2.50% |

| 31/08/2015 | 11/09/2015 | 1.20% | 3.01% | 2.81% | 3.33% | 3.82% | 4.02% | 4.18% | 2.46% |

| 31/07/2015 | 11/08/2015 | 1.15% | 2.95% | 2.74% | 3.20% | 3.66% | 3.90% | 4.08% | 2.43% |

| 30/06/2015 | 12/07/2015 | 1.15% | 2.74% | 2.43% | 2.87% | 3.33% | 3.56% | 3.79% | 2.33% |

| 31/05/2015 | 11/06/2015 | 1.14% | 2.56% | 2.30% | 2.68% | 3.08% | 3.36% | 3.55% | 2.22% |

| 30/04/2015 | 11/05/2015 | 1.21% | 2.58% | 2.35% | 2.73% | 3.13% | 3.39% | 3.59% | 2.23% |

| 31/03/2015 | 13/04/2015 | 1.21% | 2.71% | 2.39% | 2.83% | 3.24% | 3.49% | 3.70% | 2.26% |

| 28/02/2015 | 11/03/2015 | 1.33% | 2.76% | 2.52% | 2.98% | 3.38% | 3.66% | 3.81% | 2.35% |

| 31/01/2015 | 11/02/2015 | 1.49% | 3.02% | 2.55% | 3.01% | 3.43% | 3.82% | 3.98% | 2.45% |

| 31/12/2014 | 12/01/2015 | 1.48% | 2.88% | 2.52% | 3.06% | 3.48% | 3.88% | 4.08% | 2.41% |

| 30/11/2014 | 11/12/2014 | 1.47% | 2.84% | 2.72% | 3.15% | 3.59% | 3.98% | 4.15% | 2.36% |

| 31/10/2014 | 11/11/2014 | 1.49% | 3.03% | 2.74% | 3.34% | 3.80% | 4.16% | 4.34% | 2.43% |

| 30/09/2014 | 12/10/2014 | 1.49% | 3.14% | 2.92% | 3.52% | 3.96% | 4.34% | 4.50% | 2.45% |

| 31/08/2014 | 11/09/2014 | 1.64% | 3.33% | 3.03% | 3.66% | 4.15% | 4.49% | 4.73% | 2.56% |

| 31/07/2014 | 11/08/2014 | 1.92% | 3.40% | 3.07% | 3.75% | 4.18% | 4.61% | 4.79% | 2.73% |

| 30/06/2014 | 11/07/2014 | 1.95% | 3.43% | 3.17% | 3.80% | 4.33% | 4.75% | 4.94% | 2.78% |

| 31/05/2014 | 11/06/2014 | 1.96% | 3.51% | 3.31% | 3.92% | 4.46% | 4.84% | 5.04% | 2.83% |

| 30/04/2014 | 12/05/2014 | 1.96% | 3.59% | 3.31% | 3.96% | 4.53% | 4.87% | 5.07% | 2.86% |

| 31/03/2014 | 11/04/2014 | 1.94% | 3.66% | 3.35% | 4.06% | 4.65% | 4.90% | 5.14% | 2.85% |

| 28/02/2014 | 11/03/2014 | 2.13% | 3.71% | 3.48% | 4.10% | 4.71% | 4.98% | 5.19% | 3.03% |

| 31/01/2014 | 11/02/2014 | 2.18% | 3.71% | 3.43% | 4.11% | 4.71% | 5.01% | 5.19% | 3.05% |

| 31/12/2013 | 12/01/2014 | 2.18% | 3.67% | 3.54% | 4.13% | 4.75% | 5.03% | 5.21% | 3.06% |

| 30/11/2013 | 11/12/2013 | 2.18% | 3.96% | 3.60% | 4.25% | 4.84% | 5.09% | 5.36% | 3.08% |

| 31/10/2013 | 11/11/2013 | 2.16% | 4.16% | 3.69% | 4.35% | 4.89% | 5.13% | 5.38% | 3.04% |

| 30/09/2013 | 11/10/2013 | 2.34% | 4.22% | 3.62% | 4.32% | 4.85% | 5.04% | 5.29% | 3.17% |

| 31/08/2013 | 11/09/2013 | 2.38% | 4.07% | 3.54% | 4.19% | 4.71% | 4.93% | 5.08% | 3.11% |

| 31/07/2013 | 12/08/2013 | 2.38% | 4.07% | 3.59% | 4.14% | 4.68% | 4.91% | 4.99% | 3.11% |

| 30/06/2013 | 11/07/2013 | 2.47% | 4.04% | 3.69% | 4.10% | 4.61% | 4.87% | 5.06% | 3.15% |

| 31/05/2013 | 11/06/2013 | 2.63% | 4.10% | 3.77% | 4.20% | 4.70% | 4.97% | 5.01% | 3.22% |

| 30/04/2013 | 12/05/2013 | 2.96% | 4.42% | 3.86% | 4.40% | 4.83% | 5.07% | 5.14% | 3.47% |

| 31/03/2013 | 11/04/2013 | 2.93% | 4.41% | 3.84% | 4.35% | 4.84% | 5.07% | 5.29% | 3.50% |

✔️ מבוסס על נתוני הריבית הממוצעת הרשמיים שפורסמו על ידי בנק ישראל

💡 תאריך הפרסום הרשמי של נתוני הריבית הממוצעת על משכנתאות תוקף הריבית נמצא בטבלה.

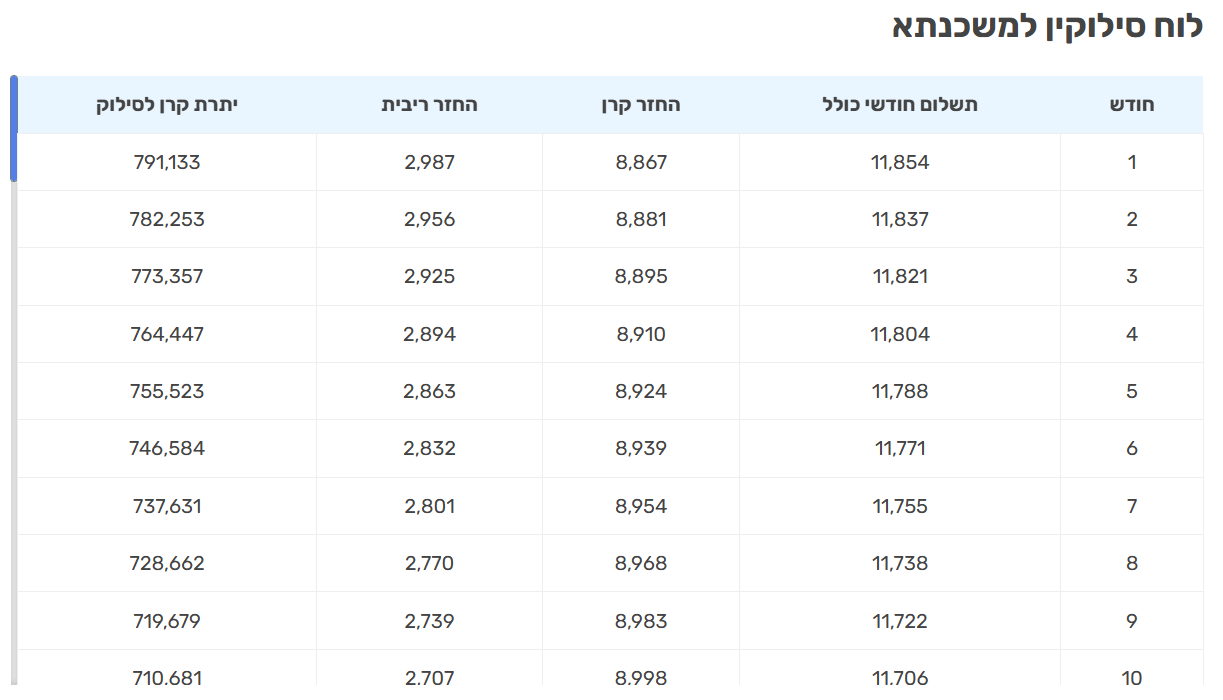

ההחזר החודשי מחושב באמצעות “נוסחת שפיצר” (PMT), שיטת החישוב המקובלת בכל הבנקים בישראל. נוסחה זו מבטיחה החזר חודשי קבוע (ללא הצמדות). המחשבון תומך גם בשיטות החזר נוספות כמו “קרן שווה” ו”בוליט”, וניתן לראות את פירוט כל תשלום ב”לוח הסילוקין”. – המונחים נשמעים מורכבים? המחשבון הוא דרך מצוינת להמחיש באופן ויזואלי כיצד כל מסלול מתנהג ומה ההשפעה של כל בחירה על ההחזר החודשי. התחילו להתנסות ותראו איך המספרים הופכים לברורים יותר.

תמהיל משכנתא כפוף להגבלות של בנק ישראל. לכן, הטמענו במחשבון מנגנון בדיקה אוטומטי המזהה בזמן אמת אם התמהיל שבניתם חורג מהמגבלות (למשל, יותר מדי ריבית משתנה) ומתריע על כך מיידית. הרגישו חופשי לשחק עם המספרים – אנחנו כבר נדאג להתריע לכם בזמן אמת. כך, אתם יכולים להיות בטוחים שכל תמהיל שתבנו עומד בדרישות הרגולציה.

התחילו עם 2 פרמטרים פשוטים – סכום המשכנתא ותקופת ההחזר. לאחר מכן, תקבלו תמהיל ראשוני לדוגמה אותו תוכלו לערוך, לשנות ולהתאים אישית בקלות.

המחשבון תומך במגוון רחב של מסלולי משכנתא, בדומה לאלו המוצעים על ידי הבנקים המובילים, ומאפשר לכם לבנות תמהיל מותאם אישית לצרכים הפיננסיים שלכם:

בנוסף למסלולים אלו, תמצאו במחשבון אפשרויות מתקדמות נוספות להתאמה מדויקת עוד יותר.

מעבר לחישובים הבסיסיים, המחשבון שלנו מספק לכם תובנות פיננסיות קריטיות שיסייעו לכם בקבלת החלטות מושכלות:

.מחשבון זה תוכנן לספק לכם כלי עוצמתי ואינטואיטיבי לסימולציה, הבנה ותכנון ראשוני של המשכנתא שלכם.

1. מטרת המחשבון ומהות התוצאות:

4. חשיבות הייעוץ המקצועי:

המחשבון מבוסס על נתוני הריבית הממוצעת הרשמיים שפורסמו על ידי בנק ישראל הוא משתמש בנתוני הריבית הממוצעת העדכניים ביותר שפורסמו, מה שמבטיח שהסימולציה שלכם מבוססת על מידע רשמי ואובייקטיבי מהשוק.

תוכלו לאמת זאת בעצמכם על ידי השוואת הריביות במחשבון לטבלאות הרשמיות המתפרסמות בקישור זה: [לינק לאתר בנק ישראל].

אנחנו בונים את המחשבון שלנו בהתאם לרגולציה המחמירה של בנק ישראל, והוא מחולק לסלים אחידים המוגדרים על ידו. המשמעות היא שהחישובים והמסלולים המוצגים לכם תואמים באופן מלא את ההנחיות הרשמיות של בנק ישראל. זה מבטיח לכם שקיפות, אחידות ומהימנות, ומאפשר לכם להשוות הצעות בין בנקים שונים בביטחון מלא. אנחנו דואגים שתקבלו מידע מדויק ותואם לסטנדרטים הגבוהים ביותר בשוק.

המחשבון שלנו מציג כברירות מחדל את שלושת הסלים האחידים הנדרשים על ידי בנק ישראל:

צירפנו לכם תמונה שתמחיש את המעבר בין הסלים והשוואה ביניהן.

המערכת שלנו מזהה ומציגה אזהרות ברורות כאשר תמהיל המשכנתא שלכם חורג ממגבלות בנק ישראל (לדוגמה, דרישה של לפחות 33% במסלול קבוע, או הגבלה של עד 66.66% במסלולים משתנים). פידבק מיידי זה חיוני כדי להבטיח שהתמהיל שאתם בונים עומד בדרישות הרגולטוריות.

הודעה לדוגמא

מחשבון שלנו נועד לא רק לתת לכם מספרים, אלא גם להעצים אתכם עם ידע. אנחנו מאמינים שהבנת ה”למה” וה- “איך” מאחורי הנתונים היא המפתח לקבלת החלטות פיננסיות חכמות.

המחשבון משתמש בנוסחת שפיצר (PMT) המקובלת לבנקים בישראל, כדי לחשב את ההחזרים החודשיים שלכם.

חשוב לדעת: בתחילת תקופת ההלוואה, חלק גדול יותר מההחזר החודשי מופנה לכיסוי הריבית, ופחות לכיסוי הקרן. יחס זה משתנה בהדרגה: לקראת סיום ההלוואה, רוב התשלום מופנה לכיסוי הקרן. הבנה זו חשובה במיוחד אם אתם שוקלים פירעון מוקדם.

המחשבון יציג לכם לוח סילוקין מפורט, שיפרט את חלוקת התשלומים לקרן וריבית לאורך כל תקופת המשכנתא, ויאפשר לכם לתכנן טוב יותר את עתידכם הפיננסי.

תמהיל המשכנתא הוא בעצם האופן שבו אתם מחלקים את סכום ההלוואה בין מסלולים שונים (כמו פריים, קבועה לא צמודה, צמודה למדד ועוד). זוהי החלטה מרכזית שמשפיעה ישירות על הסיכון הפיננסי שלכם ועל גובה התשלומים החודשיים לאורך כל תקופת המשכנתא.

אנו מחויבים להנגשת המחשבון לכלל המשתמשים. לפרטים מלאים על תנאי השימוש, מדיניות הפרטיות והצהרת הנגישות שלנו, אנא עיינו בקישורים המתאימים בתחתית העמוד.

לתנאי השימוש ומדניות הפרטיות של האתר, הכוללים בין היתר הגבלות אחריות והוראות לגבי אופן השימוש במידע המוצג. האתר נוקט באמצעים סבירים כדי להגן על המידע המוזן על ידי המשתמשים, אך אין אפשרות להבטיח אבטחה מוחלטת. תנאי הנגישות המלאים של האתר מפורטים במסמך נפרד, ומומלץ לעיין בהם לפני השימוש במחשבון.

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

השוו את ההצעה

השוו את ההצעה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

{kind=link}