תמהיל משכנתא 2 מיליון

משכנתא של 2 מיליון ש”ח דורשת החזר חודשי של כ-10,400 עד 15,300 ש”ח, תלוי בתקופת ההחזר (15-30 שנה). תמהיל מומלץ כולל שילוב של ריבית קבועה, פריים ומשתנה צמודה למדד. נדרש הון עצמי של 25-50% מערך הנכס והכנסה חודשית נטו של לפחות 26,000 ש”ח ל-30 שנה

מה יהיה ההחזר החודשי על משכנתא של 2 מיליון שקל?

כשמסתכלים על החזר חודשי למשכנתא, אחד הדברים המשמעותיים ביותר הוא התקופה שבה תבחרו לפרוס את ההחזר ואת הריבית שתקבלו מהבנק. הנה דוגמאות להחזר החודשי על משכנתא של 2 מיליון שקל לפי תקופות החזר שונות:

- ל-30 שנה: ההחזר החודשי יעמוד על כ-10,400 ש”ח.

- ל-25 שנה: תשלמו כ-11,200 ש”ח לחודש.

- ל-20 שנה: ההחזר החודשי יהיה כ-12,700 ש”ח.

- ל-15 שנה: ההחזר יעלה לסביבות 15,300 ש”ח בחודש.

אלה סכומים מחושבים לפי ריבית בנקאית ממוצעת בשנת 2025, אך כמובן שהם עשויים להשתנות בהתאם לתנאים שתקבלו ולתמהיל המשכנתא שתבחרו.

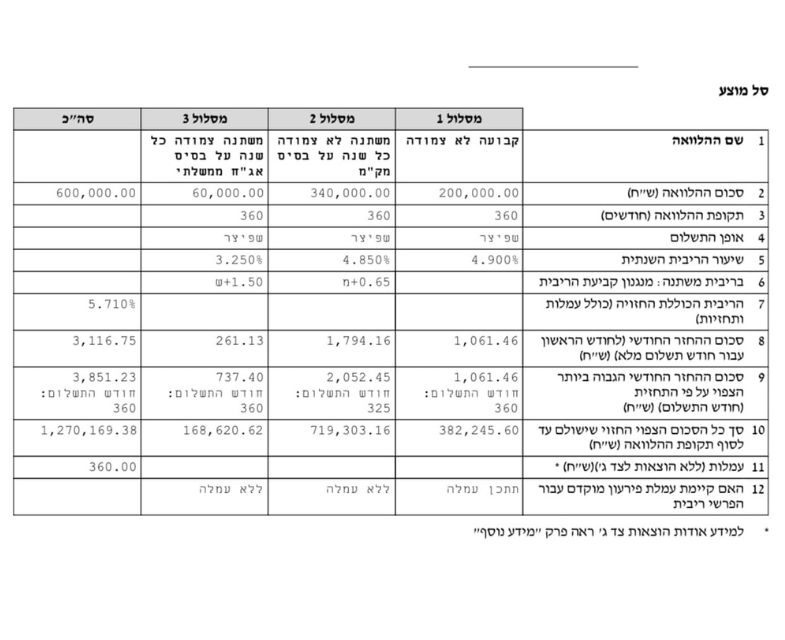

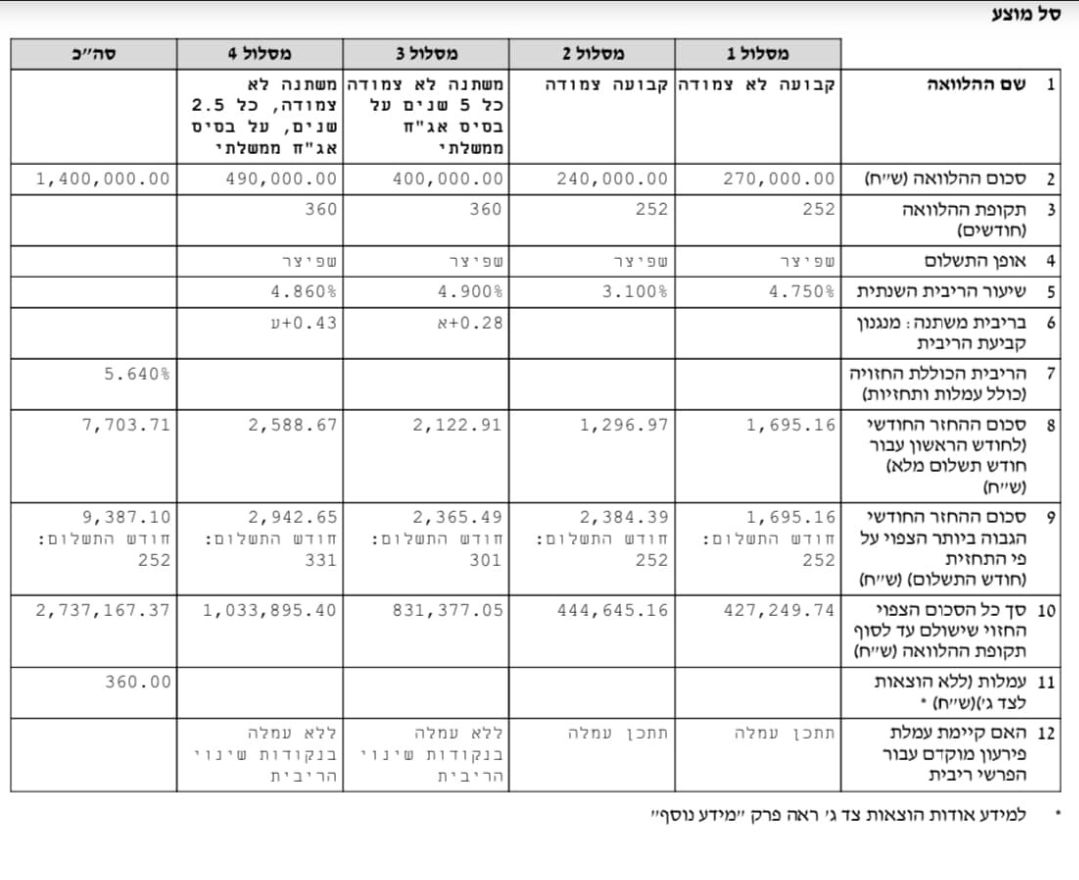

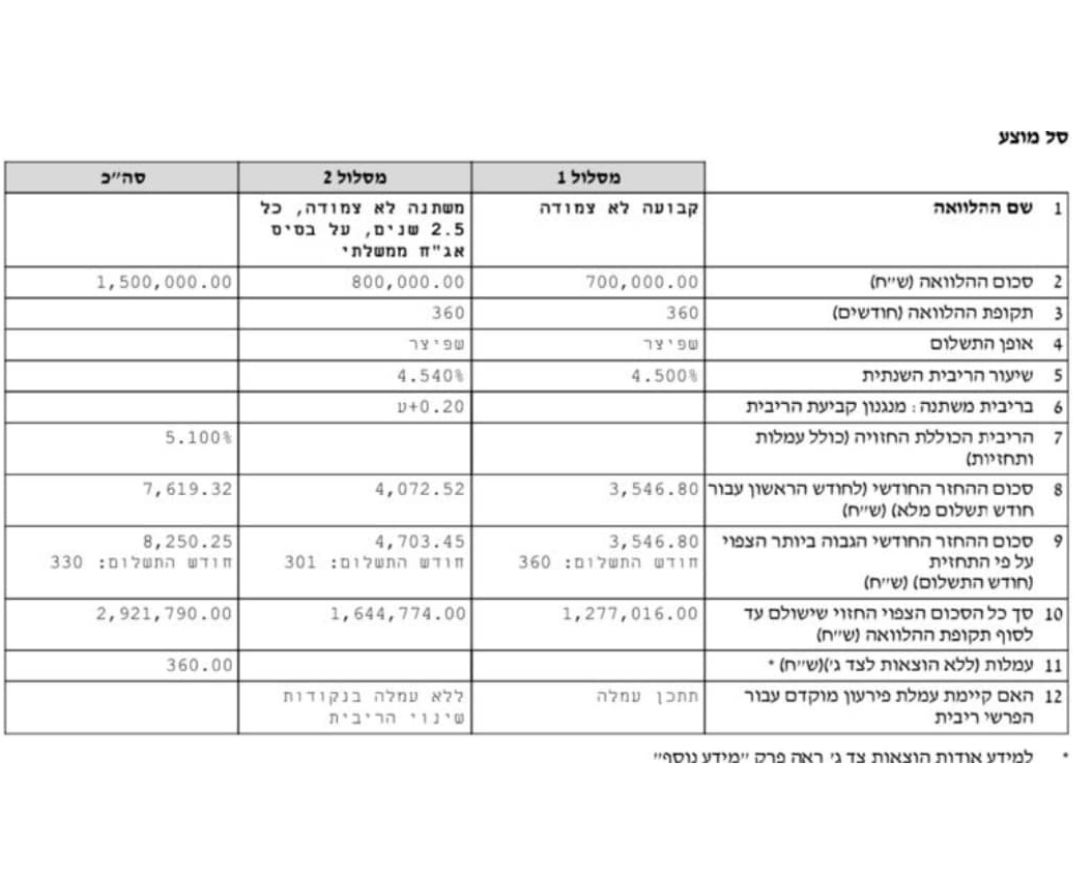

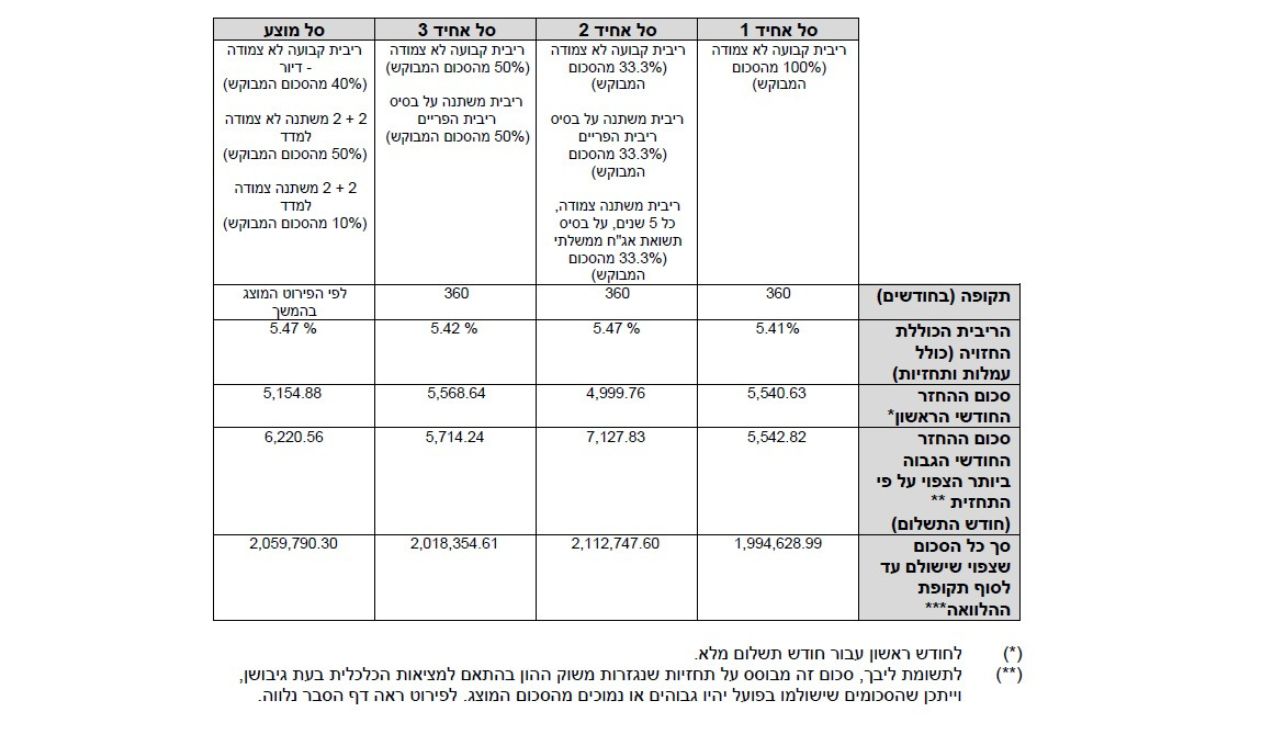

💡תמהילי משכנתא לדוגמא – ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

מהו תמהיל משכנתא ואיך בונים אותו? [מעודכן לשנת 2025]

תמהיל המשכנתא הוא הדרך שלכם לחלק את ההלוואה בין מסלולים שונים, כאשר כל מסלול מגיע עם רמות סיכון ותנאים שונים. תמהיל חכם מאפשר לכם לאזן בין ביטחון כלכלי לבין החזר חודשי שמתאים לכיס שלכם.

מסלול ריבית קבועה לא צמודה:

זהו המסלול היציב ביותר. כאן הריבית קבועה וההחזר החודשי לא ישתנה לאורך כל תקופת המשכנתא. מסלול זה מתאים למי שמעדיף יציבות ושקט נפשי, כי אין הפתעות – לא משנה מה קורה במשק, ההחזר החודשי שלכם נשאר קבוע. החיסרון הוא שההחזר ההתחלתי יהיה גבוה יחסית למסלולים אחרים.

מסלול ריבית פריים:

זהו מסלול גמיש שבו הריבית מתעדכנת לפי השינויים בריבית הפריים של בנק ישראל. אם הריבית במשק נמוכה, גם ההחזר החודשי שלכם נמוך, אבל צריך לקחת בחשבון את הסיכון שהריבית תעלה בהמשך וההחזר החודשי יעלה איתה. זהו מסלול שמתאים למי שמוכן לקחת סיכון במטרה להרוויח מהחזר נמוך בהתחלה.

מסלול ריבית משתנה צמודה למדד:

במסלול זה, הריבית משתנה כל כמה שנים וההחזר החודשי מושפע גם משינויים במדד המחירים לצרכן. מצד אחד, זה יכול להתחיל עם החזר נמוך יחסית, אך יש לקחת בחשבון את האפשרות שההחזר יעלה אם המדד יעלה. מדובר במסלול מסוכן יותר אך לעיתים משתלם בטווח הקצר.

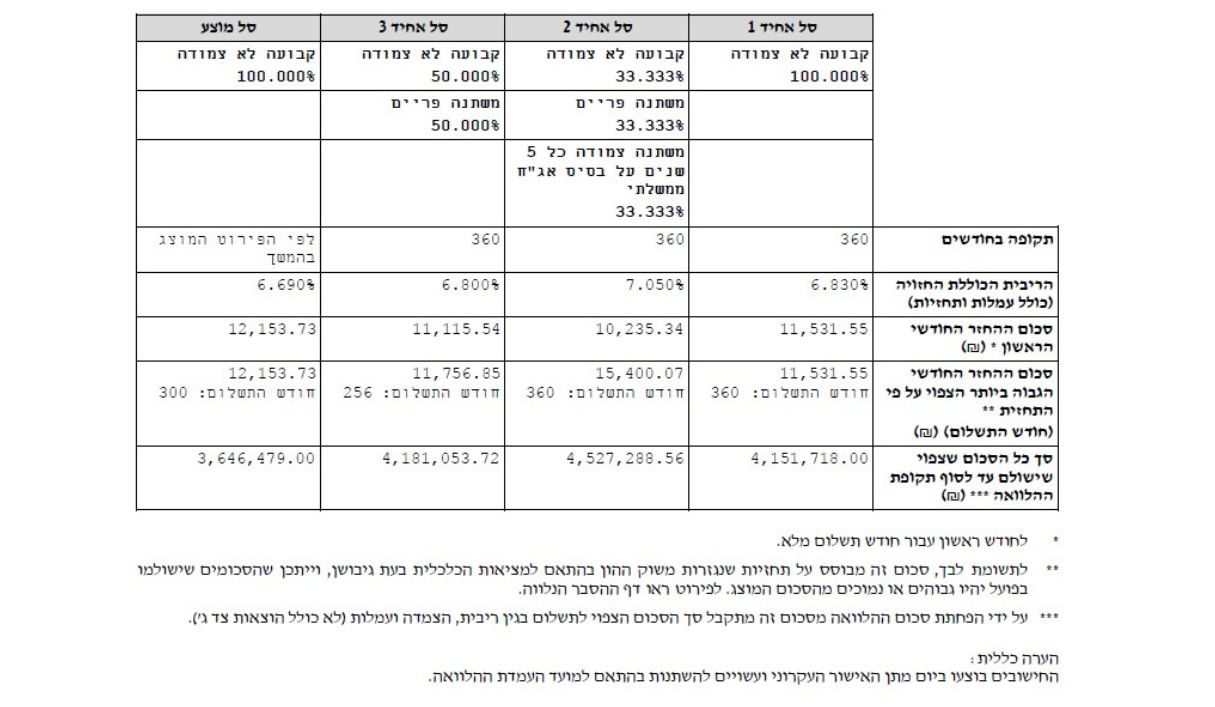

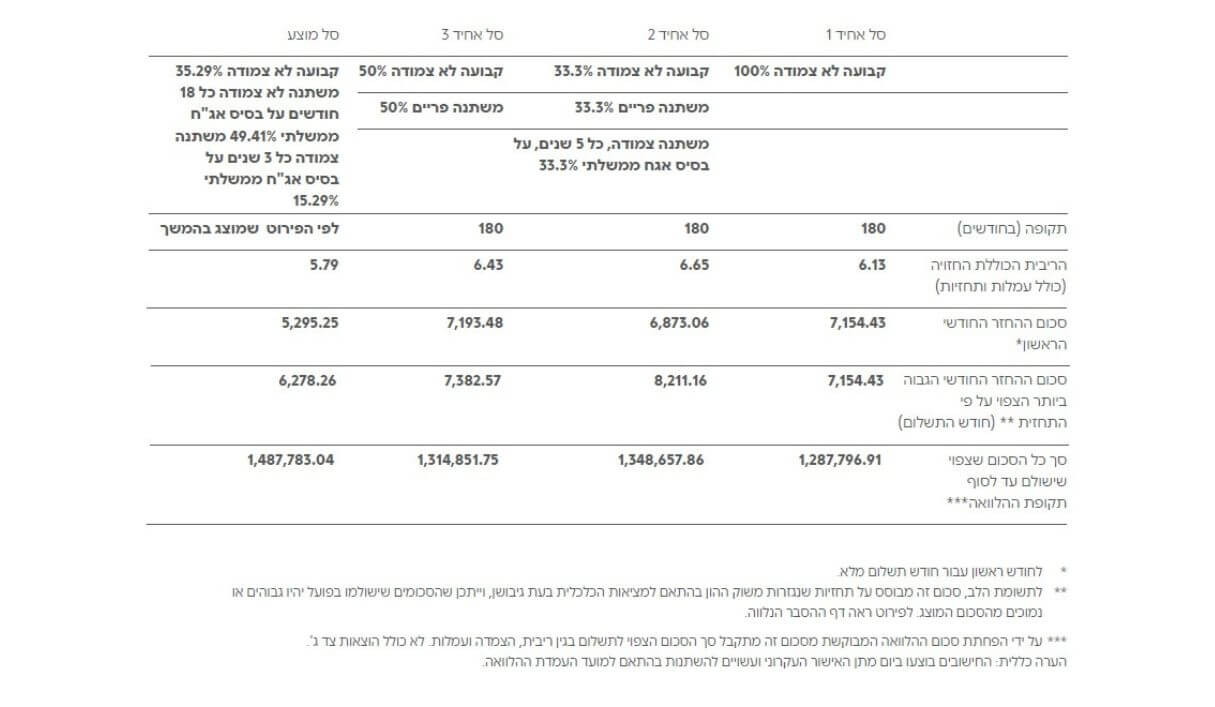

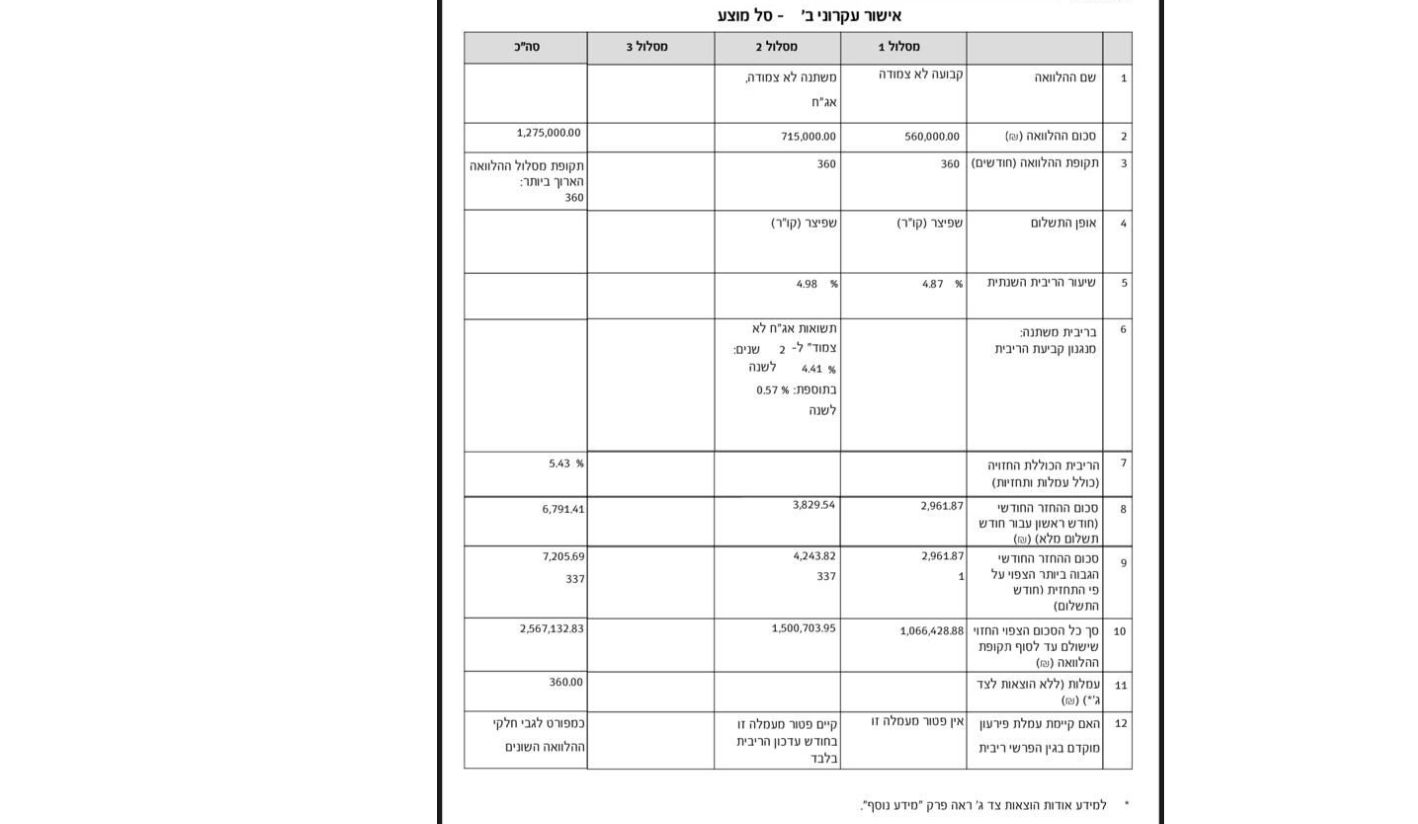

איך נראה תמהיל משכנתא של 2 מיליון שקל?

אחרי שהבנתם את היתרונות והחסרונות של המסלולים השונים, הנה דוגמה לתמהיל אפשרי עבור משכנתא של 2 מיליון שקל:

- שליש בריבית קבועה לא צמודה: 666,666 ש”ח. זה החלק היציב והבטוח של ההלוואה. כאן תדעו בדיוק מה התשלום החודשי שלכם לאורך כל התקופה.

- שליש בריבית פריים: 666,666 ש”ח. חלק זה עשוי להתחיל עם החזר נמוך יותר, אבל צריך לקחת בחשבון שיכול לעלות אם ריבית הפריים תעלה.

- שליש בריבית משתנה צמודה למדד: 666,666 ש”ח. זהו חלק שיכול להתחיל עם תשלומים נמוכים יחסית, אך חשוף לשינויים במדד המחירים לצרכן שעלול להגדיל את ההחזר החודשי.

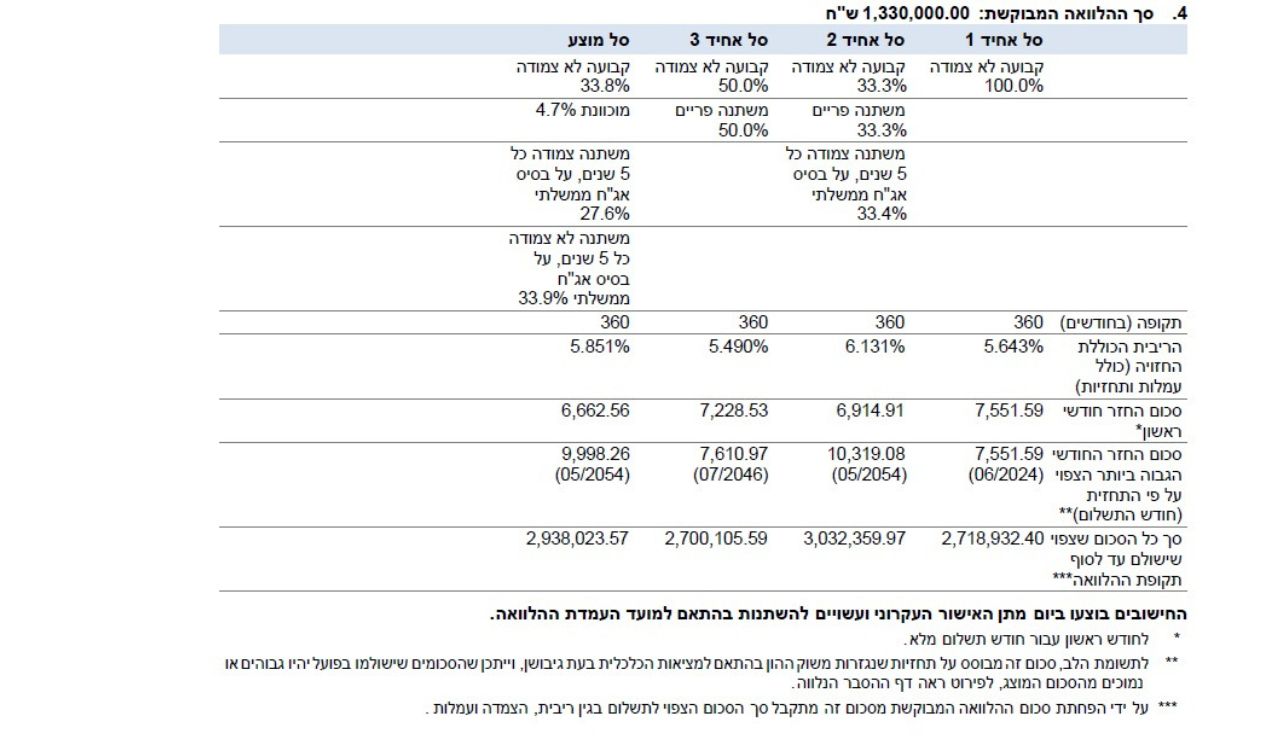

תמהיל 1: ריבית קבועה לא צמודה בלבד

- סכום המשכנתא: 2,000,000 ש”ח

- גובה הריבית: 5.52%

- החזר חודשי: 11,381 ש”ח

עלות כוללת צפויה: 4,097,120 ש”ח

תמהיל 2: שילוב של ריבית קבועה, פריים ומשתנה צמודה

- ריבית קבועה לא צמודה (666,667 ש”ח): 5.52%

- ריבית פריים (666,667 ש”ח): 5.35%

- ריבית משתנה צמודה (666,666 ש”ח): 3.07%

- החזר חודשי ראשון: 10,352 ש”ח

- החזר חודשי מרבי צפוי: 15,736 ש”ח

עלות כוללת צפויה: 4,575,725 ש”ח

תמהיל 3: ריבית קבועה לא צמודה ופריים

- ריבית קבועה לא צמודה (1,000,000 ש”ח): 5.52%

- ריבית פריים (1,000,000 ש”ח): 5.35%

- החזר חודשי ראשון: 11,275 ש”ח

- החזר חודשי מרבי צפוי: 11,933 ש”ח

עלות כוללת צפויה: 4,236,763 ש”ח

בשורה התחתונה, 2 הוא מספר עגול – אז השיקולים שלכם חייבים להיות מלאים (סתם אין באמת קשר). כדי לעשות את הבחירה הטובה ביותר, מומלץ להתייעץ עם יועץ משכנתאות מקצועי ולבדוק הצעות מכמה בנקים. כל שינוי קטן בתנאים יכול לחסוך לכם עשרות ואפילו מאות אלפי שקלים לאורך השנים.

{kind=link}