תמהיל משכנתא 1.7 מיליון

משכנתא של 1.7 מיליון ש”ח דורשת החזר חודשי של כ-8,000 עד 12,000 ש”ח, תלוי בתקופת ההחזר (15-30 שנה). תמהיל מומלץ כולל שילוב של ריבית קבועה, פריים ומשתנה צמודה למדד. נדרש הון עצמי של 25-50% מערך הנכס והכנסה חודשית נטו של לפחות 24,000 ש”ח ל-30 שנה

כמה תשלמו כל חודש על משכנתא של 1.7 מיליון שקל?

נתחיל ממה שמעניין את רובנו: מה יהיה גובה ההחזר החודשי על משכנתא בגובה 1.7 מיליון שקל? החזרי המשכנתא תלויים, כמובן, באורך התקופה שבה תבחרו לפרוס את ההלוואה וגם בריבית שתקבלו מהבנק.

אם נבחן את האפשרויות העיקריות להחזר חודשי לתקופות של 15, 20, 25 ו-30 שנים, נוכל לראות את הנתונים הבאים:

- ל-30 שנה: ההחזר החודשי ינוע סביב 8,000-9,000 ש”ח.

- ל-25 שנה: ההחזר החודשי יעמוד על כ-9,000 ש”ח (בהתאם לריבית כמובן, הטווח נע בין 8,000 ל-9,900 ש”ח).

- ל-20 שנה: תשלמו כ-10,000 ש”ח בכל חודש.

- ל-15 שנה: ההחזר יעמוד סביב 12,000 ש”ח ויותר.

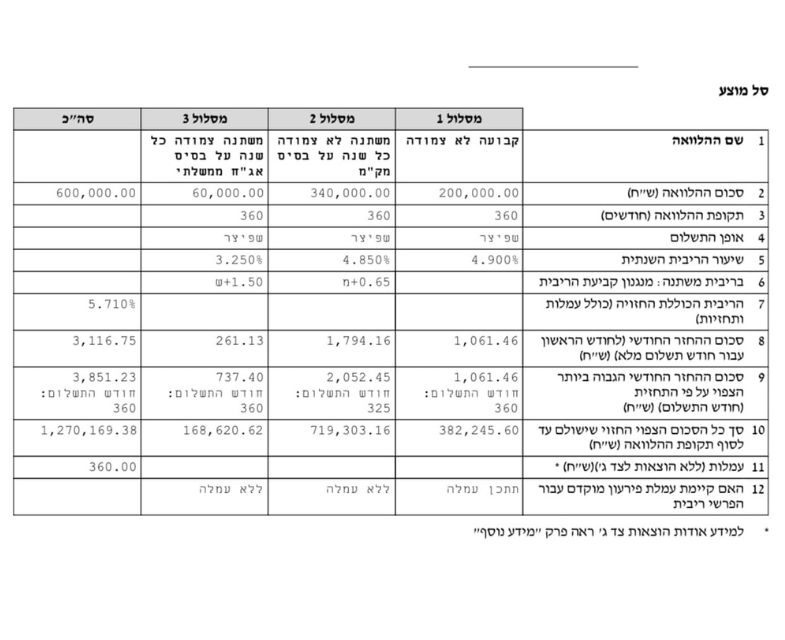

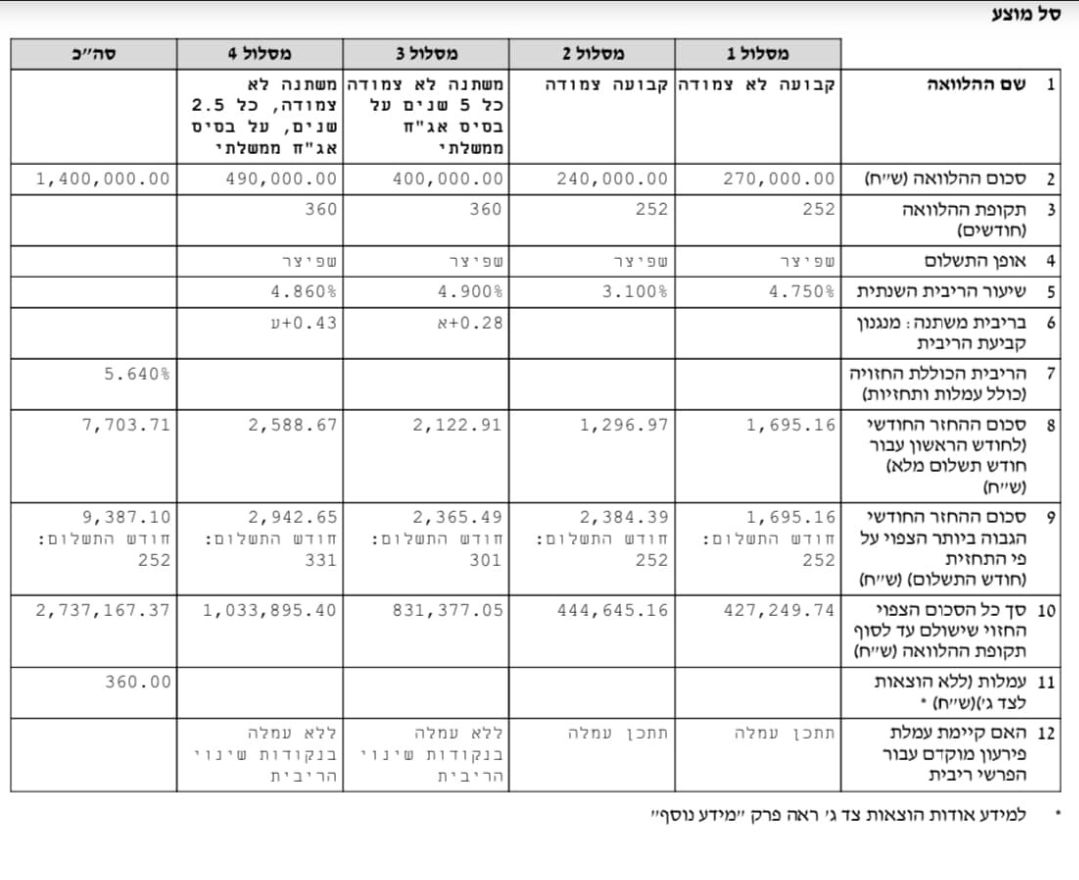

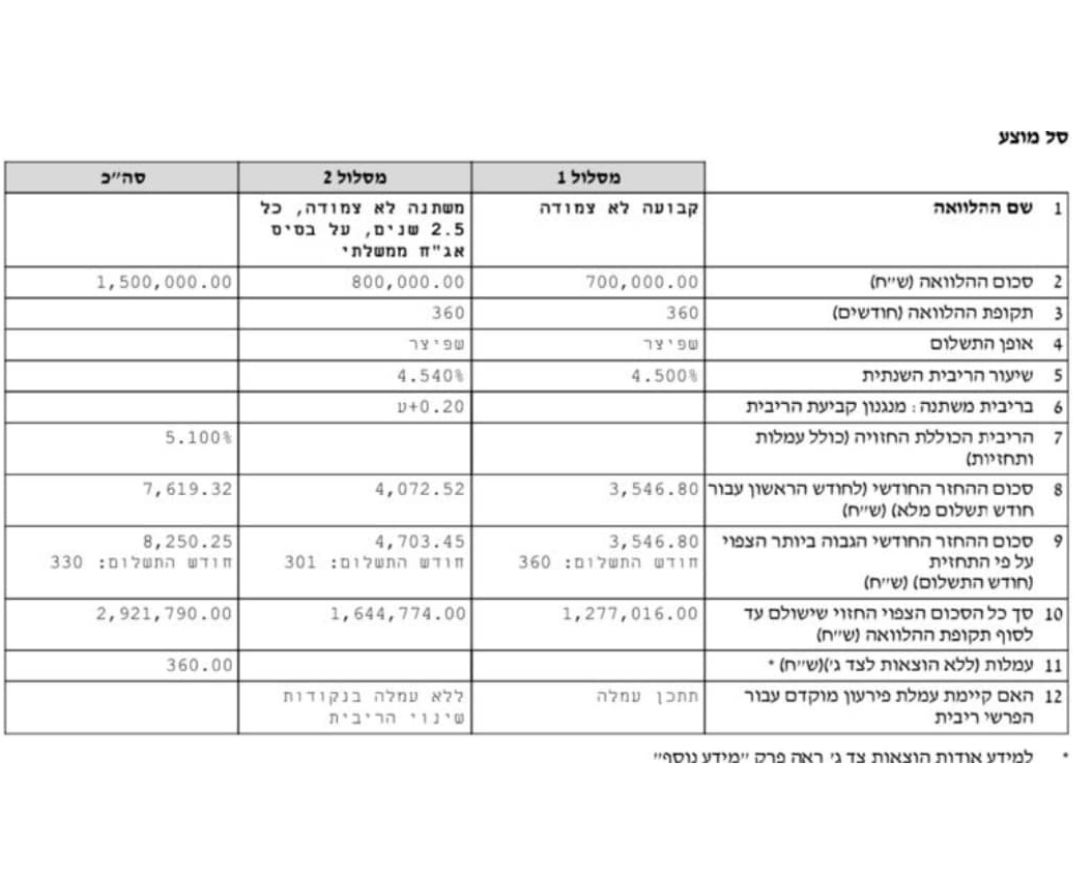

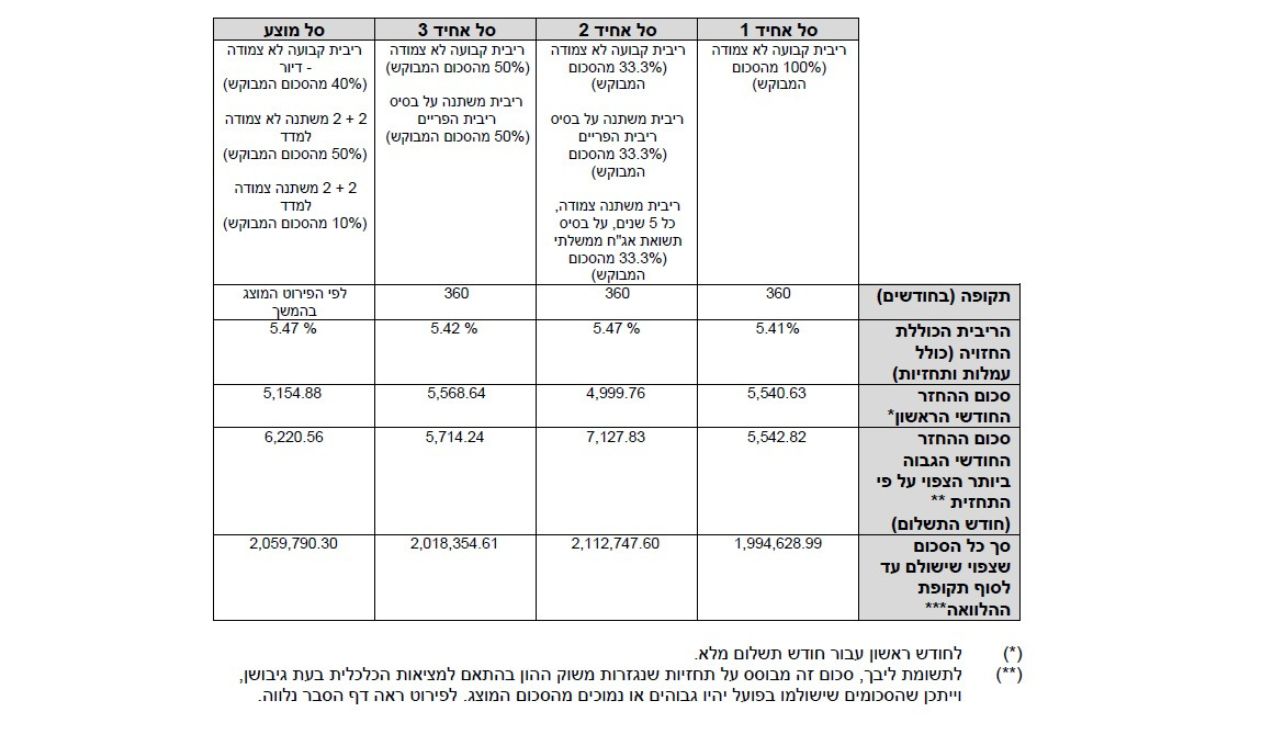

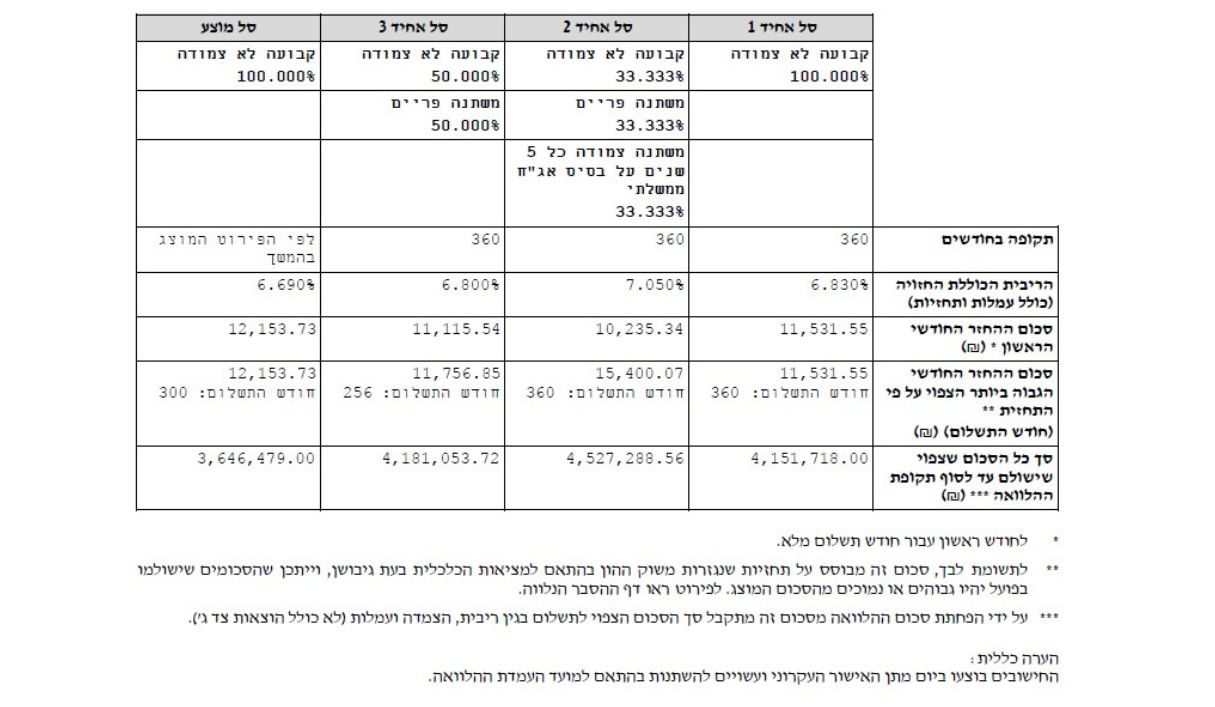

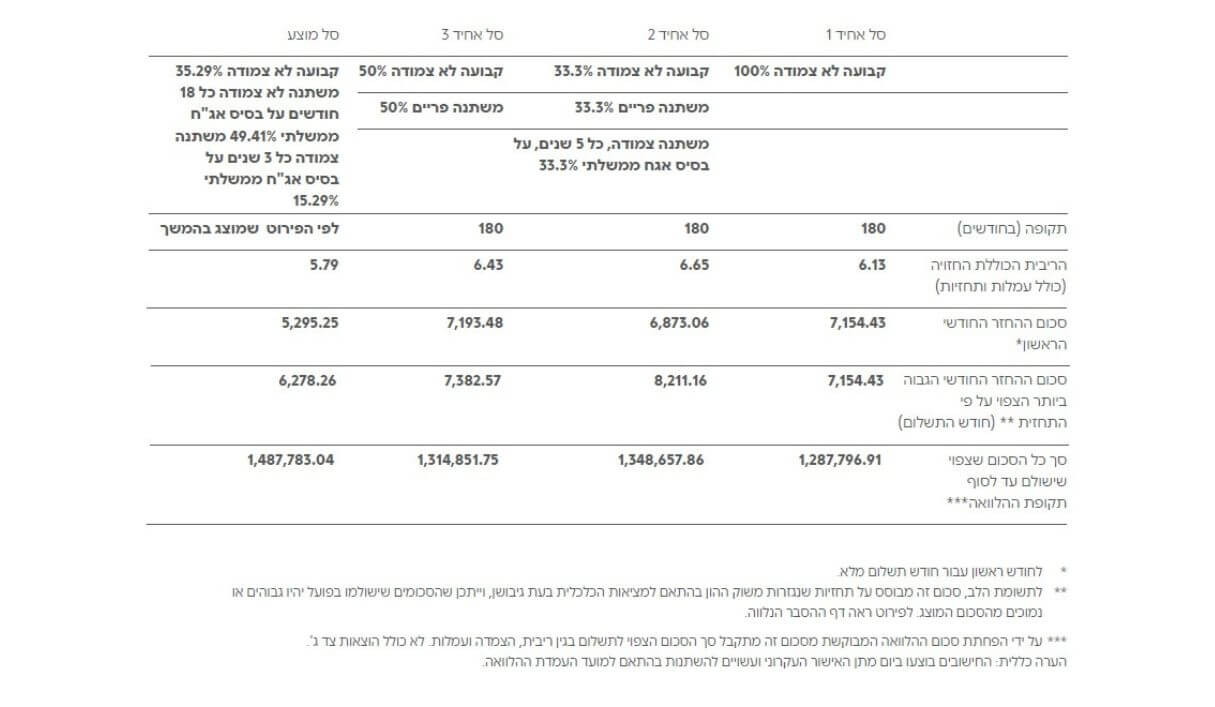

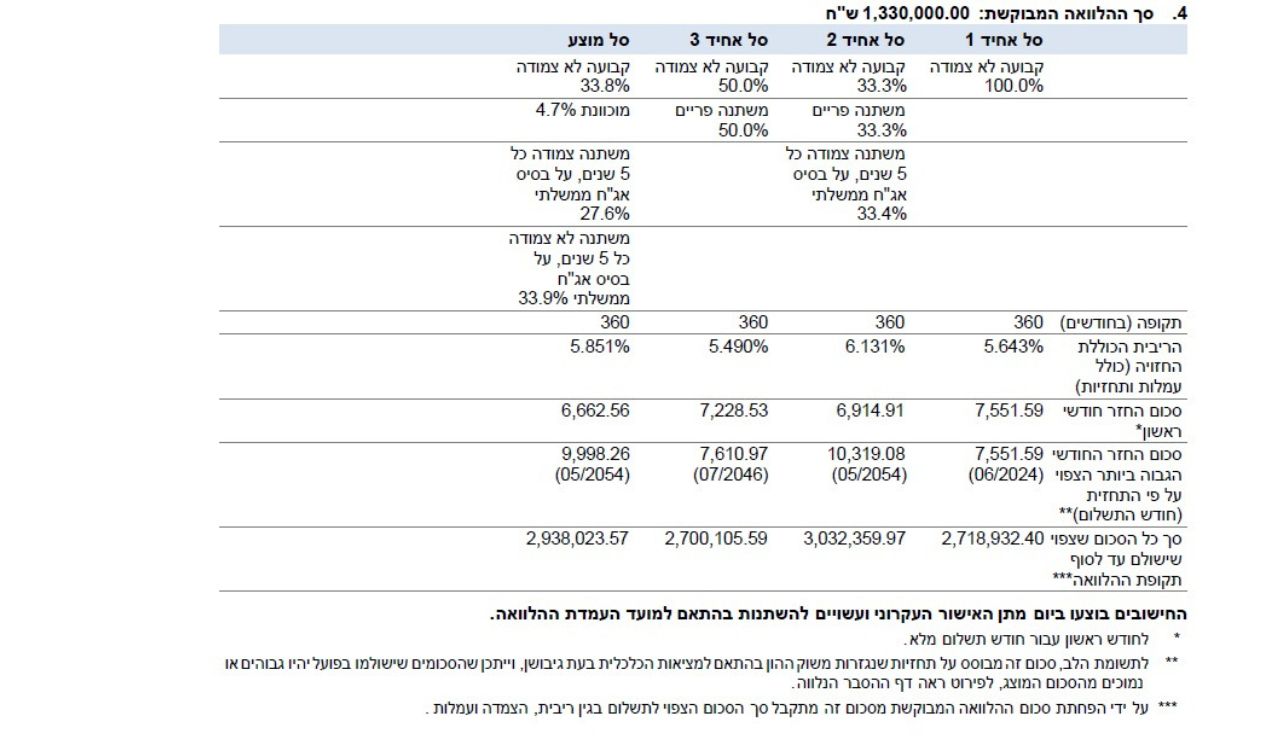

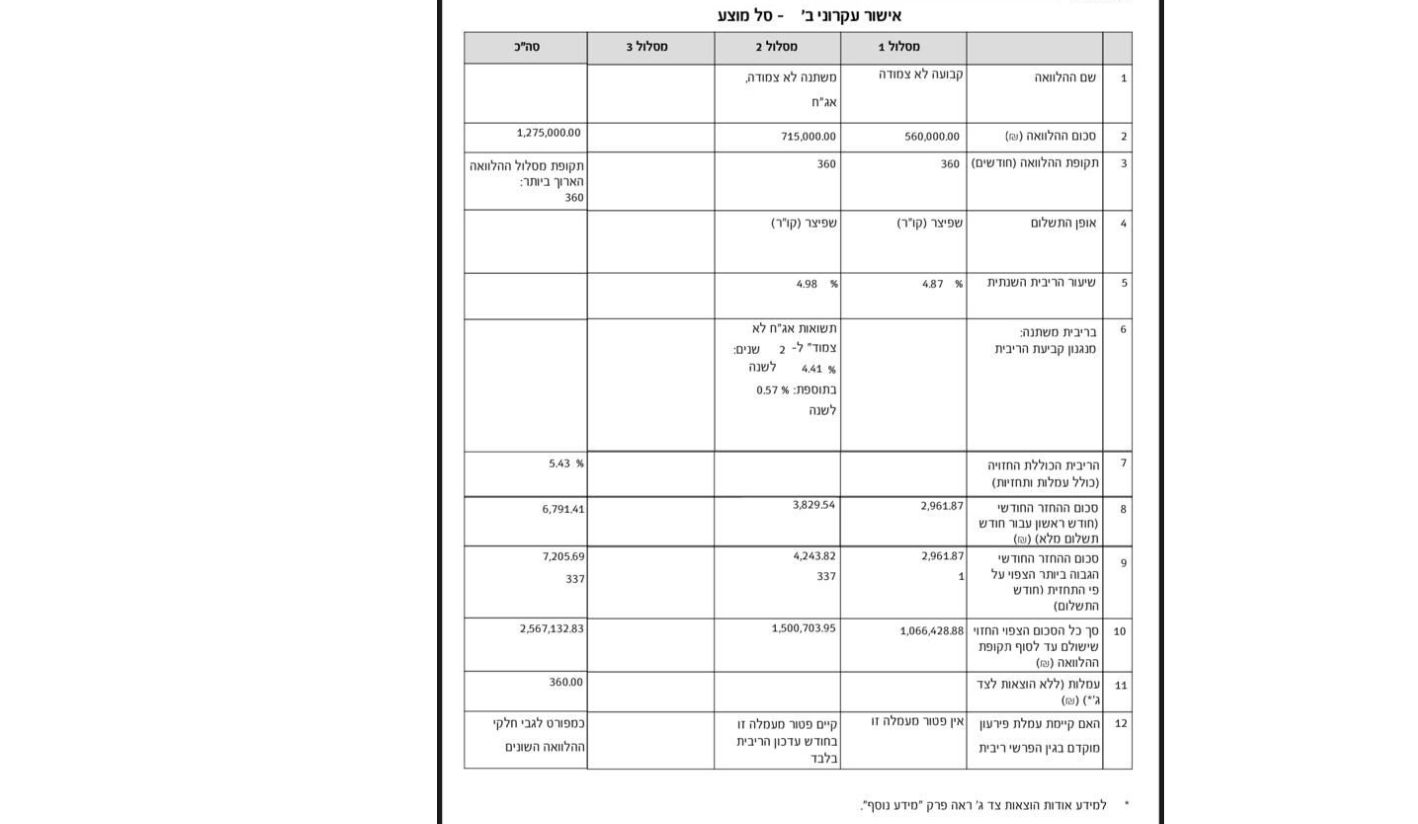

💡תמהילי משכנתא לדוגמא – ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

שימו לב: הסכומים האלה הם הערכות לפי ריביות סביב ה-4% שנתי, אך בפועל ההחזר יכול להשתנות בהתאם לריביות שתקבלו בבנק והאם אתם בוחרים מסלול ריבית קבועה, משתנה, צמודה למדד או לא.

מהו תמהיל המשכנתא האידיאלי? [מעודכן לשנת 2025]

ההחלטה החשובה ביותר שלקחתם לאחר שסגרתם על גובה המשכנתא היא איך לחלק אותה בין מסלולי הריבית השונים. הבחירה הזו משפיעה ישירות על ההחזר החודשי ועל הסיכון שאתם לוקחים על עצמכם. אז איך נראה תמהיל משכנתא טוב על סך 1.7 מיליון שקל?

מסלול ריבית קבועה לא צמודה:

זהו המסלול הבטוח ביותר, בו ההחזר החודשי לא משתנה לאורך כל תקופת ההחזר, ולכן הוא גם המסלול עם הריבית הגבוהה ביותר ברוב המקרים. אם אתם רוצים יציבות ושקט נפשי, יכול להיות שזה המסלול המתאים לכם, אך יש לקחת בחשבון שזהו גם המסלול היקר ביותר בהחזר החודשי ההתחלתי.

מסלול ריבית פריים:

מסלול ריבית פריים הוא גמיש יותר, וההחזר החודשי משתנה לפי השינויים בריבית הפריים במשק. זהו מסלול שנחשב זול יחסית, לפחות בהחזר הראשוני, אך הוא עלול להיות מסוכן בתקופות שבהן הריבית עולה. מצד שני, בתקופות שבהן הריבית נמוכה, זה יכול להיות משתלם במיוחד.

מסלול ריבית משתנה צמודה למדד:

במסלול זה, הריבית משתנה כל כמה שנים וגם ההחזר החודשי משתנה בהתאם למדד המחירים לצרכן. זהו מסלול שמתחיל עם החזר חודשי נמוך יחסית, אך לאורך זמן הסכום יכול לגדול ולהכביד, במיוחד אם המדד יעלה באופן משמעותי.

איך לחלק את המשכנתא?

תמהיל משכנתא חכם אמור לכלול שילוב בין המסלולים הללו כדי להפחית סיכון מצד אחד, ולנצל את היתרונות של ריביות נמוכות מצד שני. בואו נראה איך תמהיל טיפוסי של 1.7 מיליון שקל יכול להיראות:

- שליש בריבית קבועה לא צמודה: 566,666 ש”ח. זהו החלק הבטוח של המשכנתא, בלי הפתעות בהמשך הדרך. מתאים למי שמחפש יציבות.

- שליש בריבית פריים: 566,666 ש”ח. זה החלק הגמיש, שבו הריבית עלולה להשתנות, אך בשוק הריביות הנוכחי, המסלול הזה עשוי להיות משתלם במיוחד בהחזר ההתחלתי.

- שליש בריבית משתנה צמודה למדד: 566,666 ש”ח. כאן תוכלו להתחיל עם החזר נמוך יותר, אך לקחת בחשבון שההחזר עשוי לגדול ככל שהמדד יעלה.

השפעת הריבית על המשכנתא

כפי שראינו, ההחזר החודשי תלוי באופן ישיר בריבית משכנתא שתסגרו מול הבנק. לדוגמה, עבור משכנתא של 1.7 מיליון שקל לתקופה של 25 שנה, הנה כמה אפשרויות להחזר החודשי בהתאם לריבית:

- ריבית של 3%: תשלמו כ-8,061 ש”ח לחודש, עם סך תשלומי ריבית של כ-718,477 ש”ח לכל התקופה.

- ריבית של 4%: תשלמו כ-8,973 ש”ח לחודש, עם סך תשלומי ריבית של כ-991,968 ש”ח.

- ריבית של 5%: תשלמו כ-9,938 ש”ח לחודש, עם סך תשלומי ריבית של כ-1,281,409 ש”ח.

המשמעות היא שהפער בין ריביות של 3% ל-5% מתבטא בכמה מאות שקלים כל חודש, אבל ההשפעה המצטברת על פני כל תקופת ההחזר היא עצומה – יותר מ-500,000 ש”ח נוספים רק בריבית! אז הנה עוד סיבה טובה להפעיל מחשבון. ושיהיה בהצלחה – עם מלא מזל טוב!

{kind=link}