ריבית הפריים היום

ריבית הפריים היא ריבית הבסיס של הבנקים בישראל. היא אינה צמודה למדד ומשתנה רק בהתאם לשינויים בריבית בנק ישראל.

היא מחושבת בצורה קבועה: ריבית בנק ישראל + 1.5%.

מהי ריבית הפריים היום?

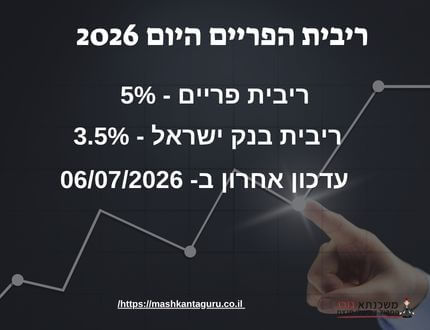

ריבית הפריים היום עומדת על 5.0%.

ריבית בנק ישראל היום עומדת על 3.5% (ירידה של 0.25%).

הוועדה המוניטרית החליטה ב-06/07/2026 להוריד את הריבית לרמה של 3.5%.

ההחלטה הבאה של הוועדה צפויה ב-1 בספטמבר 2026.

בנק ישראל מעדכן את הריבית שמונה פעמים בשנה, בדרך כלל בשעה 16:00.

מקור: בנק ישראל, החלטת הריבית מ-06/07/2026

לדוגמה: אם ריבית בנק ישראל היא 3.5%, ריבית הפריים תהיה 5.0%. הריבית משמשת כעוגן להלוואות, למשכנתאות ולמסגרות אשראי, כאשר כל בנק מוסיף או מפחית ממנה מרווח בהתאם ללקוח.

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

טבלת ריבית הפריים וריבית בנק ישראל – צפו בנתונים!

הכנו לכם טבלה שתראה לכם את שינוי ריבית הפריים בישראל מהעדכון האחרון ועד 1994 ניתן לחפש תאריך ספציפי, המידע כולל נתוני הריבית של בנק ישראל.

| תאריך | ריבית הפריים | ריבית בנק ישראל |

|---|---|---|

| 06/07/2026 | 5.0% | 3.5% |

| 25/05/2026-06/07/2026 | 5.25% | 3.75% |

| 30/03/2026-25/05/2026 | 5.5% | 4.0% |

| 23/02/2026-30/03/2026 | 5.5% | 4.0% |

| 05/01/2026-23/02/2026 | 5.5% | 4.0% |

| 29/09/2025-05/01/2026 | 5.75% | 4.25% |

| 20/08/2025-29/09/2025 | 6% | 4.5% |

| 07/07/2025-20/08/2025 | 6% | 4.5% |

| 27/05/2025-07/07/2025 | 6% | 4.5% |

| 09/04/2025-26/05/2025 | 6% | 4.5% |

| 27/02/2025-09/04/2025 | 6% | 4.5% |

| 9/1/2025-26/02/2025 | 6% | 4.5% |

| 28/11/2024-08/01/2025 | 6% | 4.5% |

| 14/10/2024-27/11/2024 | 6% | 4.5% |

| 01/09/2024-13/10/2024 | 6% | 4.5% |

| 11/07/2024-31/08/2024 | 6% | 4.5% |

| 30/05/2024-10/07/2024 | 6% | 4.5% |

| 11/04/2024-29/05/2024 | 6% | 4.5% |

| 29/02/2024-10/04/2024 | 6% | 4.5% |

| 04/01/2024-28/02/2024 | 6% | 4.5% |

| 30/11/2023-03/01/2024 | 6.25% | 4.75% |

| 26/10/2023-29/11/2023 | 6.25% | 4.75% |

| 07/09/2023-25/10/2023 | 6.25% | 4.75% |

| 13/07/2023-06/09/2023 | 6.25% | 4.75% |

| 25/05/2023-12/07/2023 | 6.25% | 4.75% |

| 07/04/2023-24/05/2023 | 6% | 4.5% |

| 23/02/2023-06/04/2023 | 5.75% | 4.25% |

| 05/01/2023-22/02/2023 | 5.25% | 3.75% |

| 24/11/2022-04/01/2023 | 4.75% | 3.25% |

| 09/10/2022-23/11/2022 | 4.25% | 2.75% |

| 23/08/2022-08/10/2022 | 3.5% | 2% |

| 07/07/2022-24/08/2022 | 2.75% | 1.25% |

| 26/05/2022-06/07/2022 | 2.25% | 0.75% |

| 14/04/2022-25/05/2022 | 1.85% | 0.35% |

| 24/02/2022-13/04/2022 | 1.6% | 0.10% |

| 06/01/2022-23/02/2022 | 1.6% | 0.10% |

| 25/11/2021-05/01/2022 | 1.6% | 0.10% |

| 11/10/2021-24/11/2021 | 1.6% | 0.10% |

| 26/08/2021-10/10/2021 | 1.6% | 0.10% |

| 08/07/2021-25/08/2021 | 1.6% | 0.10% |

| 03/06/2021-07/07/2021 | 1.6% | 0.10% |

| 22/04/2021-02/06/2021 | 1.6% | 0.10% |

| 25/02/2021-21/04/2021 | 1.6% | 0.10% |

| 07/01/2021-24/02/2021 | 1.6% | 0.10% |

| 03/12/2020-06/01/2021 | 1.6% | 0.10% |

| 26/10/2020-02/12/2020 | 1.6% | 0.10% |

| 27/08/2020-25/10/2020 | 1.6% | 0.10% |

| 09/07/2020-26/08/2020 | 1.6% | 0.10% |

| 28/05/2020-08/07/2020 | 1.6% | 0.10% |

| 10/04/2020-27/05/2020 | 1.6% | 0.10% |

| 27/02/2020-09/04/2020 | 1.75% | 0.25% |

| 13/01/2020-26/02/2020 | 1.75% | 0.25% |

| 28/11/2019-12/01/2020 | 1.75% | 0.25% |

| 11/10/2019-27/11/2019 | 1.75% | 0.25% |

| 01/09/2019-10/10/2019 | 1.75% | 0.25% |

| 11/07/2019-31/08/2019 | 1.75% | 0.25% |

| 23/05/2019-10/07/2019 | 1.75% | 0.25% |

| 11/04/2019-22/05/2019 | 1.75% | 0.25% |

| 28/02/2019-10/04/2019 | 1.75% | 0.25% |

| 10/01/2019-27/02/2019 | 1.75% | 0.25% |

| 29/11/2018-09/01/2019 | 1.75% | 0.25% |

| 11/10/2018-28/11/2018 | 1.60% | 0.10% |

| 02/09/2018-11/10/2018 | 1.60% | 0.10% |

| 12/07/2018-01/09/2018 | 1.60% | 0.10% |

| 31/05/2018-11/07/2018 | 1.60% | 0.10% |

| 20/04/2018-30/05/2018 | 1.60% | 0.10% |

| 02/03/2018-19/04/2018 | 1.60% | 0.10% |

| 14/01/2018-01/03/2018 | 1.60% | 0.10% |

| 30/11/2017-13/01/2018 | 1.60% | 0.10% |

| 01/09/2017-29/11/2017 | 1.60% | 0.10% |

| 13/07/2017-01/09/2017 | 1.60% | 0.10% |

| 02/06/2017-12/07/2017 | 1.60% | 0.10% |

| 13/04/2017-01/06/2017 | 1.60% | 0.10% |

| 02/03/2017-12/04/2017 | 1.60% | 0.10% |

| 27/02/2017 | 1.60% | 0.10% |

| 23/01/2017 | 1.60% | 0.10% |

| 26/12/2016 | 1.60% | 0.10% |

| 28/11/2016 | 1.60% | 0.10% |

| 27/10/2016 | 1.60% | 0.10% |

| 26/09/2016 | 1.60% | 0.10% |

| 29/08/2016 | 1.60% | 0.10% |

| 25/07/2016 | 1.60% | 0.10% |

| 27/06/2016 | 1.60% | 0.10% |

| 23/05/2016 | 1.60% | 0.10% |

| 21/04/2016 | 1.60% | 0.10% |

| 28/03/2016 | 1.60% | 0.10% |

| 22/02/2016 | 1.60% | 0.10% |

| 25/01/2016 | 1.60% | 0.10% |

| 28/12/2015 | 1.60% | 0.10% |

| 23/11/2015 | 1.60% | 0.10% |

| 26/10/2015 | 1.60% | 0.10% |

| 24/09/2015 | 1.60% | 0.10% |

| 24/08/2015 | 1.60% | 0.10% |

| 27/07/2015 | 1.60% | 0.10% |

| 22/06/2015 | 1.60% | 0.10% |

| 25/05/2015 | 1.60% | 0.10% |

| 27/04/2015 | 1.60% | 0.10% |

| 23/03/2015 | 1.60% | 0.10% |

| 23/02/2015 | 1.60% | 0.10% |

| 26/01/2015 | 1.60% | 0.10% |

| 29/12/2014 | 1.73% | 0.23% |

| 24/11/2014 | 1.75% | 0.25% |

| 27/10/2014 | 1.75% | 0.25% |

| 22/09/2014 | 1.75% | 0.25% |

| 25/08/2014 | 1.75% | 0.25% |

| 28/07/2014 | 1.75% | 0.25% |

| 23/06/2014 | 1.97% | 0.47% |

| 26/05/2014 | 2.24% | 0.74% |

| 28/04/2014 | 2.25% | 0.75% |

| 24/03/2014 | 2.25% | 0.75% |

| 24/02/2014 | 2.25% | 0.75% |

| 27/01/2014 | 2.25% | 0.75% |

| 23/12/2013 | 2.48% | 0.98% |

| 25/11/2013 | 2.50% | 1.00% |

| 28/10/2013 | 2.50% | 1.00% |

| 23/09/2013 | 2.50% | 1.00% |

| 26/08/2013 | 2.50% | 1.00% |

| 29/07/2013 | 2.72% | 1.22% |

| 24/06/2013 | 2.75% | 1.25% |

| 27/05/2013 | 2.75% | 1.25% |

| 13/05/2013 | 2.75% | 1.25% |

| 24/03/2013 | 3.11% | 1.61% |

| 25/02/2013 | 3.25% | 1.75% |

| 28/01/2013 | 3.25% | 1.75% |

| 24/12/2012 | 3.25% | 1.75% |

| 26/11/2012 | 3.25% | 1.75% |

| 29/10/2012 | 3.46% | 1.96% |

| 24/09/2012 | 3.50% | 2.00% |

| 27/08/2012 | 3.75% | 2.25% |

| 31/07/2012 | 3.75% | 2.25% |

| 25/06/2012 | 3.75% | 2.25% |

| 28/05/2012 | 3.75% | 2.25% |

| 23/04/2012 | 3.98% | 2.48% |

| 26/03/2012 | 4.00% | 2.50% |

| 27/02/2012 | 4.00% | 2.50% |

| 23/01/2012 | 4.00% | 2.50% |

| 26/12/2011 | 4.20% | 2.70% |

| 28/11/2011 | 4.20% | 2.70% |

| 24/10/2011 | 4.25% | 2.75% |

| 26/09/2011 | 4.50% | 3.00% |

| 29/08/2011 | 4.51% | 3.01% |

| 25/07/2011 | 4.75% | 3.25% |

| 27/06/2011 | 4.75% | 3.25% |

| 23/05/2011 | 4.75% | 3.25% |

| 24/04/2011 | 4.75% | 3.25% |

| 28/03/2011 | 4.54% | 3.04% |

| 21/02/2011 | 4.50% | 3.00% |

| 24/01/2011 | 4.00% | 2.50% |

| 27/12/2010 | 3.79% | 2.29% |

| 22/11/2010 | 3.53% | 2.03% |

| 25/10/2010 | 3.50% | 2.00% |

| 27/09/2010 | 3.50% | 2.00% |

| 23/08/2010 | 3.48% | 1.98% |

| 26/07/2010 | 3.25% | 1.75% |

| 28/06/2010 | 3.25% | 1.75% |

| 24/05/2010 | 3.02% | 1.52% |

| 26/04/2010 | 3.00% | 1.50% |

| 28/03/2010 | 3.00% | 1.50% |

| 22/02/2010 | 2.99% | 1.49% |

| 25/01/2010 | 2.75% | 1.25% |

| 28/12/2009 | 2.75% | 1.25% |

| 23/11/2009 | 2.75% | 1.25% |

| 26/10/2009 | 2.50% | 1.00% |

| 24/09/2009 | 2.27% | 0.77% |

| 24/08/2009 | 2.25% | 0.75% |

| 27/07/2009 | 2.25% | 0.75% |

| 22/06/2009 | 2.03% | 0.53% |

| 25/05/2009 | 2.00% | 0.50% |

| 27/04/2009 | 2.00% | 0.50% |

| 23/03/2009 | 2.00% | 0.50% |

| 23/02/2009 | 2.00% | 0.50% |

| 26/01/2009 | 2.20% | 0.70% |

| 29/12/2008 | 2.47% | 0.97% |

| 24/11/2008 | 3.18% | 1.68% |

| 27/10/2008 | 4.00% | 2.50% |

| 22/09/2008 | 4.65% | 3.15% |

| 25/08/2008 | 5.41% | 3.91% |

| 28/07/2008 | 5.75% | 4.25% |

| 23/06/2008 | 5.52% | 4.02% |

| 26/05/2008 | 5.25% | 3.75% |

| 28/04/2008 | 5.03% | 3.53% |

| 24/03/2008 | 4.77% | 3.27% |

| 25/02/2008 | 4.75% | 3.25% |

| 28/01/2008 | 5.17% | 3.67% |

| 24/12/2007 | 5.72% | 4.22% |

| 26/11/2007 | 5.75% | 4.25% |

| 29/10/2007 | 5.53% | 4.03% |

| 24/09/2007 | 5.50% | 4.00% |

| 27/08/2007 | 5.50% | 4.00% |

| 23/07/2007 | 5.50% | 4.00% |

| 25/06/2007 | 5.26% | 3.76% |

| 28/05/2007 | 5.02% | 3.52% |

| 22/04/2007 | 5.00% | 3.50% |

| 26/03/2007 | 5.24% | 3.74% |

| 26/02/2007 | 5.46% | 3.96% |

| 29/01/2007 | 5.50% | 4.00% |

| 25/12/2006 | 5.75% | 4.25% |

| 27/11/2006 | 6.00% | 4.50% |

| 23/10/2006 | 6.44% | 4.94% |

| 25/09/2006 | 6.74% | 5.24% |

| 28/08/2006 | 6.95% | 5.45% |

| 24/07/2006 | 7.00% | 5.50% |

| 26/06/2006 | 7.00% | 5.50% |

| 29/05/2006 | 6.78% | 5.28% |

| 24/04/2006 | 6.75% | 5.25% |

| 27/03/2006 | 6.75% | 5.25% |

| 20/02/2006 | 6.52% | 5.02% |

| 23/01/2006 | 6.25% | 4.75% |

| 26/12/2005 | 6.25% | 4.75% |

| 28/11/2005 | 6.04% | 4.54% |

| 24/10/2005 | 5.98% | 4.48% |

| 26/09/2005 | 5.50% | 4.00% |

| 29/08/2005 | 5.27% | 3.77% |

| 25/07/2005 | 5.00% | 3.50% |

| 27/06/2005 | 5.00% | 3.50% |

| 23/05/2005 | 5.00% | 3.50% |

| 25/04/2005 | 5.00% | 3.50% |

| 28/03/2005 | 5.00% | 3.50% |

| 21/02/2005 | 5.00% | 3.50% |

| 24/01/2005 | 5.00% | 3.50% |

| 27/12/2004 | 5.00% | 3.50% |

| 22/11/2004 | 5.17% | 3.67% |

| 25/10/2004 | 5.39% | 3.89% |

| 27/09/2004 | 5.56% | 4.06% |

| 23/08/2004 | 5.60% | 4.10% |

| 26/07/2004 | 5.60% | 4.10% |

| 28/06/2004 | 5.60% | 4.10% |

| 24/05/2004 | 5.60% | 4.10% |

| 25/04/2004 | 5.60% | 4.10% |

| 29/03/2004 | 5.60% | 4.10% |

| 23/02/2004 | 5.60% | 4.10% |

| 26/01/2004 | 5.80% | 4.30% |

חשבו מהו ההחזר החודשי תשלמו בעזרת מחשבון ריבית הפריים

הזינו את סכום ההלוואה, תקופת ההלוואה ו% ריבית הפריים ובדקו מהו ההחזר החודשי הממוצע שתשלמו על הלוואת המשכנתא. צפו בלוח סילוקין לאחר החישוב. למחשבון משכנתא המלא

גרף ריבית הפריים וריבית בנק ישראל

הפריים ירד. מה זה אומר על הכסף שלכם?

הבנק לא יתקשר אליכם כדי להזכיר שאפשר לשלם פחות. זו האחריות שלכם. לקוח שבודק את תמהיל המשכנתא שלו אחרי ירידת ריבית יכול לחסוך, ולקוח שממתין ממשיך לשלם לפי התנאים הישנים.

כשריבית הפריים יורדת, מחיר הכסף יורד. זה משפיע על המשיכת יתר (מינוס), על הלוואות לרכב, ובעיקר על המשכנתא. נכון לאמצע 2026, בנק ישראל נמצא במגמת הורדות ריבית, לאחר תקופה ארוכה של ריבית גבוהה. מה זה אומר בפועל? לדוגמה, מי שנטל מיליון שקל במסלול פריים כשהריבית הייתה בשיא (6.25%) רואה היום החזר חודשי נמוך בכ-500 שקל (בהמחשה בלבד, בכפוף לתנאי ההלוואה). זהו כסף שנשאר אצלכם מדי חודש.

איך בונים תמהיל משכנתא חכם עם פריים ב-2026?

תמהיל מומלץ ל-2026 (לווה בדירוג אשראי תקין, 60% מימון):

| מסלול | משקל בתמהיל | הערה |

|---|---|---|

| פריים | כ-45% | הריבית בפועל היום נעה בערך בין 4.2% ל-4.6% (כלומר 0.4% עד 0.8% מתחת לפריים), תלוי בבנק ובפרופיל. יתרון: גמישות ואין קנס על פירעון מוקדם. |

| קבועה שאינה צמודה למדד | כ-33% | נועלת ריבית קבועה לכל התקופה ומגינה מפני עליית מדד. לריביות העדכניות ראו ריביות משכנתא עדכניות. |

| משתנה שאינה צמודה למדד | כ-22% | מבוססת על עוגן (ריבית ייחוס שמתעדכנת אחת לכמה שנים) עם תחנת יציאה. לריביות העדכניות ראו ריביות משכנתא עדכניות. |

הרעיון: לשלב חלק פריים גדול כדי ליהנות מהמשך ירידות הריבית שעליהן אותת בנק ישראל, יחד עם מרכיב קבוע שמספק ודאות. התמהיל המדויק תלוי בכם, ונבנה אישית.

האם כדאי למחזר משכנתא עכשיו?

זו אחת השאלות שאנחנו נשאלים הכי הרבה אחרי ירידת ריבית: האם כדאי למחזר את המשכנתא שנלקחה בריבית גבוהה? ברוב המקרים, כן. בנק ישראל נמצא במגמת הורדות ריבית ב-2026, ובהחלטה מ-06/07/2026 הוריד את הריבית ל-3.5%. זה חלון הזדמנויות למחזור.

מי שנטל משכנתא ב-2023 או 2024, כשהריביות היו בשיא והמרווחים שהבנקים דרשו היו גבוהים, קרוב לוודאי יכול לקבל היום תנאים טובים יותר, בזכות התחרות והירידה בריבית. הבנק לא יתקשר אליכם כדי להציע לשלם פחות. זו האחריות שלכם. החיסכון האפשרי במחזור מוערך לעיתים בעשרות אלפי שקלים לאורך חיי ההלוואה. מי שמשלם היום ריבית הפריים בתוספת אחוז אחד (6.0% היום), או ריבית קבועה שמתקרבת ל-6%, כדאי לבדוק מחזור משכנתא. הבדיקה רלוונטית בכל אזור בארץ.

הבהרה!

לתשומת ליבכם: תאריך ‘עדכון אחרון’ של הפוסט מתייחס לשינויים בתוכן הכללי של המאמר. נתוני ריבית הפריים מתעדכנים באופן שוטף, ותאריך העדכון הרלוונטי להם יוצג תמיד בסמוך לנתונים עצמם. הבהרה לגבי המחשבון תוצאות המחשבון הינן להמחשה בלבד ומתבססות על הנתונים שהוזנו על ידך ועל הנחות בסיס. אין לראות בחישוב זה ייעוץ פיננסי, המלצה או התחייבות למתן הלוואה. קבלת ההלוואה ותנאיה הסופיים כפופים לאישור הגוף המלווה ולתנאיו. חשוב לזכור: המחשבון מספק הערכה כללית בלבד. הוא אינו לוקח בחשבון את כלל הנתונים האישיים והצרכים הייחודיים שלך. לקבלת תמונה מלאה ובניית תמהיל מדויק, יש צורך בייעוץ מקצועי ואישי. המידע באתר אינו מהווה ייעוץ משכנתאות, פיננסי או משפטי, ואינו תחליף לייעוץ אישי המותאם לצרכי הלקוח. ט.ל.ח (טעות לעולם חוזרת).

בכתיבת עמוד זה התבססנו על המקורות הרשמיים הבאים:

- בנק ישראל, החלטת הריבית מ-06/07/2026 (הורדה לרמה של 3.5%): https://www.boi.org.il/publications/pressreleases/6-7-26/

- בנק ישראל, נתונים כלכליים עיקריים ברקע החלטת הוועדה המוניטרית (קובץ רשמי מצורף לאותה הודעה).

שאלות ותשובות שכדאי לדעת

האם כל הבנקים מציעים את אותה ריבית פריים?

כן. ריבית הפריים זהה בכל הבנקים, מפני שהיא נגזרת ישירות מריבית בנק ישראל. ההבדל בין הבנקים הוא במרווח שהם מוסיפים או מפחיתים מהפריים כשאתם לוקחים משכנתא או הלוואה, וגם בריבית שהם משלמים על פיקדונות.

האם ריבית הפריים נשארת קבועה לכל אורך המשכנתא?

לא. ריבית הפריים היא ריבית משתנה, התלויה ישירות בריבית בנק ישראל (פריים = ריבית בנק ישראל בתוספת 1.5%). אם בנק ישראל יעלה את הריבית, ההחזר החודשי במסלול הפריים יעלה, ואם יוריד, ההחזר ירד.

מה זה ריבית מבוססת פריים, ומה המשמעות של מרווח מעל או מתחת לפריים?

כשלוקחים משכנתא במסלול פריים, הבנק מוסיף אחוז מסוים לריבית הפריים או מפחית ממנה, בהתאם לסוג ההלוואה ולפרופיל שלכם. לדוגמה, אם הבנק מוסיף אחוז אחד וריבית הפריים היום היא 5.0%, הריבית שלכם תהיה 6.0%. אם הבנק מפחית חצי אחוז, הריבית שלכם תהיה 4.5%. ככל שהבנק סומך יותר על יכולת ההחזר שלכם, כך הוא מפחית יותר מהפריים וההלוואה זולה יותר.

על מה עוד הפריים משפיע חוץ מהמשכנתא?

כמעט על כל אשראי בבנק. המשיכת יתר (מינוס) צמודה לפריים, וכשהוא יורד היא מעט פחות יקרה, אך עדיין האשראי היקר ביותר. הלוואות לרכב או לשיפוץ שמבוססות על הפריים מוזלות אף הן. בצד השני, על פיקדונות וחסכונות הבנק ישלם לכם פחות כשהפריים יורד.

למה ואיך ריבית הפריים משתנה?

בנק ישראל מעדכן את הריבית שמונה פעמים בשנה, ובוחן בעיקר שלושה גורמים: האינפלציה (אם המחירים עולים מהר מדי, הריבית עולה כדי לרסן אותם), הריבית בעולם ובעיקר בארצות הברית, ושער השקל מול הדולר. נכון לאמצע 2026 המגמה היא ירידת ריבית.

למה הריבית שלי גבוהה מהפריים?

זה נקרא מרווח סיכון. הבנק מתמחר את רמת הסיכון שלכם: הכנסה יציבה והיסטוריית אשראי נקייה יזכו אתכם בריבית הפריים המלאה או אפילו מעט מתחתיה. קושי בעבר בדירוג האשראי או החזרים שלא כובדו יגרמו לבנק להוסיף מרווח מעל הפריים. עצה מעשית: הביאו הצעה מבנק מתחרה. תחרות בין בנקים היא הדרך הטובה ביותר להוזיל את הריבית.

יש הגבלה על כמה מהמשכנתא אפשר לקחת במסלול פריים?

כן. לפי הנחיות בנק ישראל, לא ניתן לקחת יותר משני שלישים מהמשכנתא במסלול ריבית משתנה (כמו פריים), ולפחות שליש חייב להיות בריבית קבועה. ההגבלה נועדה להגן עליכם מפני מצב שבו עליית ריבית מקפיצה את ההחזר החודשי לרמה שקשה לעמוד בה.

איך בדיוק ריבית הפריים משפיעה על ההחזר החודשי?

ריבית הפריים היא ריבית הבסיס של הבנקים, כמו מחיר מחירון שכמעט כל משכנתא קשורה אליו. כשהפריים עולה, ההחזר על מסלול הפריים עולה מיד. לדוגמה, אם שליש מהמשכנתא שלכם (נניח 300,000 שקל) במסלול פריים, כל עלייה של 0.25% מוסיפה עשרות שקלים לחודש, שמצטברים לאורך שנה. כשהפריים יורד, ההחזר יורד באותו אופן.

מה תקרת הריבית החוקית על הלוואה בישראל?

לפי חוק אשראי הוגן, הריבית המרבית על הלוואה רגילה היא ריבית בנק ישראל בתוספת 15 נקודות אחוז. נכון להיום, עם ריבית בנק ישראל 3.5%, התקרה החוקית עומדת על 18.5%. גוף מלווה מורשה אינו רשאי לגבות ריבית גבוהה מכך על הלוואה רגילה.

כמה פעמים בשנה מתעדכנת ריבית הפריים?

ריבית הפריים משתנה רק כאשר בנק ישראל משנה את הריבית שלו. מאז 2017 בנק ישראל מקבל שמונה החלטות ריבית בשנה, בערך אחת לחודש וחצי. מועדי ההחלטות מתפרסמים מראש באתר בנק ישראל.

{kind=link}