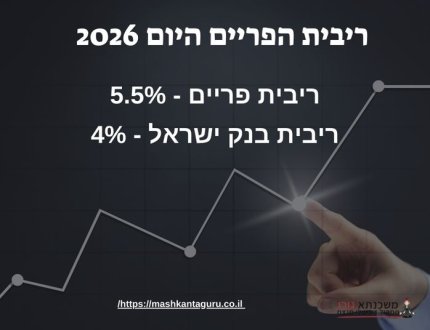

ריבית הפריים היום

ריבית הפריים היא ריבית הבסיס של הבנקים בישראל. היא אינה צמודה למדד ומשתנה רק בהתאם לשינויים בריבית בנק ישראל.

היא מחושבת בצורה קבועה: ריבית בנק ישראל + 1.5%.

מהי ריבית הפריים היום?

- ריבית הפריים היום עומדת על 5.5%

- ריבית בנק ישראל היום עומדת על 4% (ירידה של 0.25%)

- הוועדה המוניטרית החליטה ב-05/01/2026 להוריד את הריבית ב-0.25% לרמה של 4% – צפו בהחלטה

- ההחלטה הבאה של הוועדה לעדכון הריבית צפויה להתקיים ב- 23/02/2026

- הוועדה מעדכנת את ריבית בנק ישראל שמונה פעמים בשנה בדרך כלל בשעה 16:00.

לדוגמה: אם ריבית בנק ישראל היא 4%, ריבית הפריים תהיה 5.5%. הריבית משמשת כעוגן להלוואות, משכנתאות ומסגרות אשראי – כאשר כל בנק מוסיף או מפחית ממנה מרווח בהתאם ללקוח.

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

טבלת ריבית הפריים וריבית בנק ישראל – צפו בנתונים!

הכנו לכם טבלה שתראה לכם את שינוי ריבית הפריים בישראל מהעדכון האחרון ועד 1994 ניתן לחפש תאריך ספציפי, המידע כולל נתוני הריבית של בנק ישראל.

| תאריך | ריבית הפריים | ריבית בנק ישראל |

|---|---|---|

| 05/01/2026-23/02/2026 | 5.5% | 4.0% |

| 29/09/2025-05/01/2026 | 5.75% | 4.25% |

| 20/08/2025-29/09/2025 | 6% | 4.5% |

| 07/07/2025-20/08/2025 | 6% | 4.5% |

| 27/05/2025-07/07/2025 | 6% | 4.5% |

| 09/04/2025-26/05/2025 | 6% | 4.5% |

| 27/02/2025-09/04/2025 | 6% | 4.5% |

| 9/1/2025-26/02/2025 | 6% | 4.5% |

| 28/11/2024-08/01/2025 | 6% | 4.5% |

| 14/10/2024-27/11/2024 | 6% | 4.5% |

| 01/09/2024-13/10/2024 | 6% | 4.5% |

| 11/07/2024-31/08/2024 | 6% | 4.5% |

| 30/05/2024-10/07/2024 | 6% | 4.5% |

| 11/04/2024-29/05/2024 | 6% | 4.5% |

| 29/02/2024-10/04/2024 | 6% | 4.5% |

| 04/01/2024-28/02/2024 | 6% | 4.5% |

| 30/11/2023-03/01/2024 | 6.25% | 4.75% |

| 26/10/2023-29/11/2023 | 6.25% | 4.75% |

| 07/09/2023-25/10/2023 | 6.25% | 4.75% |

| 13/07/2023-06/09/2023 | 6.25% | 4.75% |

| 25/05/2023-12/07/2023 | 6.25% | 4.75% |

| 07/04/2023-24/05/2023 | 6% | 4.5% |

| 23/02/2023-06/04/2023 | 5.75% | 4.25% |

| 05/01/2023-22/02/2023 | 5.25% | 3.75% |

| 24/11/2022-04/01/2023 | 4.75% | 3.25% |

| 09/10/2022-23/11/2022 | 4.25% | 2.75% |

| 23/08/2022-08/10/2022 | 3.5% | 2% |

| 07/07/2022-24/08/2022 | 2.75% | 1.25% |

| 26/05/2022-06/07/2022 | 2.25% | 0.75% |

| 14/04/2022-25/05/2022 | 1.85% | 0.35% |

| 24/02/2022-13/04/2022 | 1.6% | 0.10% |

| 06/01/2022-23/02/2022 | 1.6% | 0.10% |

| 25/11/2021-05/01/2022 | 1.6% | 0.10% |

| 11/10/2021-24/11/2021 | 1.6% | 0.10% |

| 26/08/2021-10/10/2021 | 1.6% | 0.10% |

| 08/07/2021-25/08/2021 | 1.6% | 0.10% |

| 03/06/2021-07/07/2021 | 1.6% | 0.10% |

| 22/04/2021-02/06/2021 | 1.6% | 0.10% |

| 25/02/2021-21/04/2021 | 1.6% | 0.10% |

| 07/01/2021-24/02/2021 | 1.6% | 0.10% |

| 03/12/2020-06/01/2021 | 1.6% | 0.10% |

| 26/10/2020-02/12/2020 | 1.6% | 0.10% |

| 27/08/2020-25/10/2020 | 1.6% | 0.10% |

| 09/07/2020-26/08/2020 | 1.6% | 0.10% |

| 28/05/2020-08/07/2020 | 1.6% | 0.10% |

| 10/04/2020-27/05/2020 | 1.6% | 0.10% |

| 27/02/2020-09/04/2020 | 1.75% | 0.25% |

| 13/01/2020-26/02/2020 | 1.75% | 0.25% |

| 28/11/2019-12/01/2020 | 1.75% | 0.25% |

| 11/10/2019-27/11/2019 | 1.75% | 0.25% |

| 01/09/2019-10/10/2019 | 1.75% | 0.25% |

| 11/07/2019-31/08/2019 | 1.75% | 0.25% |

| 23/05/2019-10/07/2019 | 1.75% | 0.25% |

| 11/04/2019-22/05/2019 | 1.75% | 0.25% |

| 28/02/2019-10/04/2019 | 1.75% | 0.25% |

| 10/01/2019-27/02/2019 | 1.75% | 0.25% |

| 29/11/2018-09/01/2019 | 1.75% | 0.25% |

| 11/10/2018-28/11/2018 | 1.60% | 0.10% |

| 02/09/2018-11/10/2018 | 1.60% | 0.10% |

| 12/07/2018-01/09/2018 | 1.60% | 0.10% |

| 31/05/2018-11/07/2018 | 1.60% | 0.10% |

| 20/04/2018-30/05/2018 | 1.60% | 0.10% |

| 02/03/2018-19/04/2018 | 1.60% | 0.10% |

| 14/01/2018-01/03/2018 | 1.60% | 0.10% |

| 30/11/2017-13/01/2018 | 1.60% | 0.10% |

| 01/09/2017-29/11/2017 | 1.60% | 0.10% |

| 13/07/2017-01/09/2017 | 1.60% | 0.10% |

| 02/06/2017-12/07/2017 | 1.60% | 0.10% |

| 13/04/2017-01/06/2017 | 1.60% | 0.10% |

| 02/03/2017-12/04/2017 | 1.60% | 0.10% |

| 27/02/2017 | 1.60% | 0.10% |

| 23/01/2017 | 1.60% | 0.10% |

| 26/12/2016 | 1.60% | 0.10% |

| 28/11/2016 | 1.60% | 0.10% |

| 27/10/2016 | 1.60% | 0.10% |

| 26/09/2016 | 1.60% | 0.10% |

| 29/08/2016 | 1.60% | 0.10% |

| 25/07/2016 | 1.60% | 0.10% |

| 27/06/2016 | 1.60% | 0.10% |

| 23/05/2016 | 1.60% | 0.10% |

| 21/04/2016 | 1.60% | 0.10% |

| 28/03/2016 | 1.60% | 0.10% |

| 22/02/2016 | 1.60% | 0.10% |

| 25/01/2016 | 1.60% | 0.10% |

| 28/12/2015 | 1.60% | 0.10% |

| 23/11/2015 | 1.60% | 0.10% |

| 26/10/2015 | 1.60% | 0.10% |

| 24/09/2015 | 1.60% | 0.10% |

| 24/08/2015 | 1.60% | 0.10% |

| 27/07/2015 | 1.60% | 0.10% |

| 22/06/2015 | 1.60% | 0.10% |

| 25/05/2015 | 1.60% | 0.10% |

| 27/04/2015 | 1.60% | 0.10% |

| 23/03/2015 | 1.60% | 0.10% |

| 23/02/2015 | 1.60% | 0.10% |

| 26/01/2015 | 1.60% | 0.10% |

| 29/12/2014 | 1.73% | 0.23% |

| 24/11/2014 | 1.75% | 0.25% |

| 27/10/2014 | 1.75% | 0.25% |

| 22/09/2014 | 1.75% | 0.25% |

| 25/08/2014 | 1.75% | 0.25% |

| 28/07/2014 | 1.75% | 0.25% |

| 23/06/2014 | 1.97% | 0.47% |

| 26/05/2014 | 2.24% | 0.74% |

| 28/04/2014 | 2.25% | 0.75% |

| 24/03/2014 | 2.25% | 0.75% |

| 24/02/2014 | 2.25% | 0.75% |

| 27/01/2014 | 2.25% | 0.75% |

| 23/12/2013 | 2.48% | 0.98% |

| 25/11/2013 | 2.50% | 1.00% |

| 28/10/2013 | 2.50% | 1.00% |

| 23/09/2013 | 2.50% | 1.00% |

| 26/08/2013 | 2.50% | 1.00% |

| 29/07/2013 | 2.72% | 1.22% |

| 24/06/2013 | 2.75% | 1.25% |

| 27/05/2013 | 2.75% | 1.25% |

| 13/05/2013 | 2.75% | 1.25% |

| 24/03/2013 | 3.11% | 1.61% |

| 25/02/2013 | 3.25% | 1.75% |

| 28/01/2013 | 3.25% | 1.75% |

| 24/12/2012 | 3.25% | 1.75% |

| 26/11/2012 | 3.25% | 1.75% |

| 29/10/2012 | 3.46% | 1.96% |

| 24/09/2012 | 3.50% | 2.00% |

| 27/08/2012 | 3.75% | 2.25% |

| 31/07/2012 | 3.75% | 2.25% |

| 25/06/2012 | 3.75% | 2.25% |

| 28/05/2012 | 3.75% | 2.25% |

| 23/04/2012 | 3.98% | 2.48% |

| 26/03/2012 | 4.00% | 2.50% |

| 27/02/2012 | 4.00% | 2.50% |

| 23/01/2012 | 4.00% | 2.50% |

| 26/12/2011 | 4.20% | 2.70% |

| 28/11/2011 | 4.20% | 2.70% |

| 24/10/2011 | 4.25% | 2.75% |

| 26/09/2011 | 4.50% | 3.00% |

| 29/08/2011 | 4.51% | 3.01% |

| 25/07/2011 | 4.75% | 3.25% |

| 27/06/2011 | 4.75% | 3.25% |

| 23/05/2011 | 4.75% | 3.25% |

| 24/04/2011 | 4.75% | 3.25% |

| 28/03/2011 | 4.54% | 3.04% |

| 21/02/2011 | 4.50% | 3.00% |

| 24/01/2011 | 4.00% | 2.50% |

| 27/12/2010 | 3.79% | 2.29% |

| 22/11/2010 | 3.53% | 2.03% |

| 25/10/2010 | 3.50% | 2.00% |

| 27/09/2010 | 3.50% | 2.00% |

| 23/08/2010 | 3.48% | 1.98% |

| 26/07/2010 | 3.25% | 1.75% |

| 28/06/2010 | 3.25% | 1.75% |

| 24/05/2010 | 3.02% | 1.52% |

| 26/04/2010 | 3.00% | 1.50% |

| 28/03/2010 | 3.00% | 1.50% |

| 22/02/2010 | 2.99% | 1.49% |

| 25/01/2010 | 2.75% | 1.25% |

| 28/12/2009 | 2.75% | 1.25% |

| 23/11/2009 | 2.75% | 1.25% |

| 26/10/2009 | 2.50% | 1.00% |

| 24/09/2009 | 2.27% | 0.77% |

| 24/08/2009 | 2.25% | 0.75% |

| 27/07/2009 | 2.25% | 0.75% |

| 22/06/2009 | 2.03% | 0.53% |

| 25/05/2009 | 2.00% | 0.50% |

| 27/04/2009 | 2.00% | 0.50% |

| 23/03/2009 | 2.00% | 0.50% |

| 23/02/2009 | 2.00% | 0.50% |

| 26/01/2009 | 2.20% | 0.70% |

| 29/12/2008 | 2.47% | 0.97% |

| 24/11/2008 | 3.18% | 1.68% |

| 27/10/2008 | 4.00% | 2.50% |

| 22/09/2008 | 4.65% | 3.15% |

| 25/08/2008 | 5.41% | 3.91% |

| 28/07/2008 | 5.75% | 4.25% |

| 23/06/2008 | 5.52% | 4.02% |

| 26/05/2008 | 5.25% | 3.75% |

| 28/04/2008 | 5.03% | 3.53% |

| 24/03/2008 | 4.77% | 3.27% |

| 25/02/2008 | 4.75% | 3.25% |

| 28/01/2008 | 5.17% | 3.67% |

| 24/12/2007 | 5.72% | 4.22% |

| 26/11/2007 | 5.75% | 4.25% |

| 29/10/2007 | 5.53% | 4.03% |

| 24/09/2007 | 5.50% | 4.00% |

| 27/08/2007 | 5.50% | 4.00% |

| 23/07/2007 | 5.50% | 4.00% |

| 25/06/2007 | 5.26% | 3.76% |

| 28/05/2007 | 5.02% | 3.52% |

| 22/04/2007 | 5.00% | 3.50% |

| 26/03/2007 | 5.24% | 3.74% |

| 26/02/2007 | 5.46% | 3.96% |

| 29/01/2007 | 5.50% | 4.00% |

| 25/12/2006 | 5.75% | 4.25% |

| 27/11/2006 | 6.00% | 4.50% |

| 23/10/2006 | 6.44% | 4.94% |

| 25/09/2006 | 6.74% | 5.24% |

| 28/08/2006 | 6.95% | 5.45% |

| 24/07/2006 | 7.00% | 5.50% |

| 26/06/2006 | 7.00% | 5.50% |

| 29/05/2006 | 6.78% | 5.28% |

| 24/04/2006 | 6.75% | 5.25% |

| 27/03/2006 | 6.75% | 5.25% |

| 20/02/2006 | 6.52% | 5.02% |

| 23/01/2006 | 6.25% | 4.75% |

| 26/12/2005 | 6.25% | 4.75% |

| 28/11/2005 | 6.04% | 4.54% |

| 24/10/2005 | 5.98% | 4.48% |

| 26/09/2005 | 5.50% | 4.00% |

| 29/08/2005 | 5.27% | 3.77% |

| 25/07/2005 | 5.00% | 3.50% |

| 27/06/2005 | 5.00% | 3.50% |

| 23/05/2005 | 5.00% | 3.50% |

| 25/04/2005 | 5.00% | 3.50% |

| 28/03/2005 | 5.00% | 3.50% |

| 21/02/2005 | 5.00% | 3.50% |

| 24/01/2005 | 5.00% | 3.50% |

| 27/12/2004 | 5.00% | 3.50% |

| 22/11/2004 | 5.17% | 3.67% |

| 25/10/2004 | 5.39% | 3.89% |

| 27/09/2004 | 5.56% | 4.06% |

| 23/08/2004 | 5.60% | 4.10% |

| 26/07/2004 | 5.60% | 4.10% |

| 28/06/2004 | 5.60% | 4.10% |

| 24/05/2004 | 5.60% | 4.10% |

| 25/04/2004 | 5.60% | 4.10% |

| 29/03/2004 | 5.60% | 4.10% |

| 23/02/2004 | 5.60% | 4.10% |

| 26/01/2004 | 5.80% | 4.30% |

חשבו מהו ההחזר החודשי תשלמו בעזרת מחשבון ריבית הפריים

הזינו את סכום ההלוואה, תקופת ההלוואה ו% ריבית הפריים ובדקו מהו ההחזר החודשי הממוצע שתשלמו על הלוואת המשכנתא. צפו בלוח סילוקין לאחר החישוב.

גרף ריבית הפריים וריבית בנק ישראל

הפריים ירד. מה זה עושה לכסף שלכם?

הבנק מפחד. הוא מפחד שתבינו שהכוח עבר אליכם. הוא מרוויח מלקוחות אדישים פשוט ככה. לקוחות שלא בודקים את התמהיל שלהם לקוחות שאומרים “טוב אז הפריים ירד” זה התעדכן בטח אוטומטית.. אז לא! צריך לפנות לבנק לבדוק על מיחזור משכנתא ולעדכן את הריביות בתמהיל משכנתא שלכם.

כשריבית הפריים יורדת, מחיר הכסף יורד. זה משפיע על המינוס, על הלוואות לרכב ובעיקר על המשכנתא שלכם. אנחנו בינואר 2026, אנחנו בשיאו של “מפנה מוניטרי”. בנק ישראל עבר ממלחמה באינפלציה לתמיכה בצמיחה.

מה זה אומר ללווה בפועל? מי שלקח מיליון ש”ח משכנתא במסלול פריים בשיא הריבית (6.25%), רואה פתאום החזר חודשי שנמוך בערך ב-500 ש”ח. זה כסף שחוזר אליכם לכיס. בלי לבקש רשות.

איך בונים תמהיל משכנתא חכם עם פריים ב-2026?

תמהיל מומלץ ל-2026 (לווה בדירוג אשראי תקין, 60% מימון):

| מסלול | משקל בתמהיל | טווח ריבית משוער (ינואר 2026) | למה זה חכם? |

|---|---|---|---|

| פריים (P) | 45% | 4.70% – 5.10% (P-0.8 עד P-0.4) | ניצול ירידת הריבית הצפויה וגמישות ללא קנסות. |

| קבועה לא צמודה (קל”צ) | 33% | 4.60% – 5.00% | נעילת ריבית שירדה ב-0.5% בחצי שנה האחרונה. הגנה מאינפלציה. |

| משתנה לא צמודה (מל”צ) | 22% | 4.50% – 4.90% | עוגן אג”ח יציב עם תחנת יציאה לשינויים עתידיים. |

הנוסחה למציאות החדשה: שילוב של פריים גבוה (כדי ליהנות מהמשך הירידות שבנק ישראל מתכנן ל-2026) יחד עם קבועה לא צמודה כדי לייצר “עוגן” של ביטחון.

האם כדאי למחזר עכשיו?

זו שאלת השאלות שאנחנו נשאלים כל הזמן כולם בפאניקה אחרי הירידה של הריבית! האם כבר כדאי “לרוץ” לבנק ולמחזר את המשכנתא שלקחנו בריבית גבוה? ברוב המוחלט של המקרים – כן. החלטת בנק ישראל מ-5 בינואר 2026 להוריד את הריבית ל-4% היא יריית הפתיחה.

מי שלקח משכנתא ב-2023 או 2024 נמצא במלכודת. הריביות אז היו בשיא, והמרווחים שהבנקים לקחו היו אגרסיביים. היום, בגלל התחרות והירידה בריבית הממוצעת, אפשר לקבל תנאים הרבה יותר טובים.

אל תחכו לשיחת טלפון מהבנק. הם לא יתקשרו להגיד לכם “בואו תשלמו פחות”. זה התפקיד שלכם. החיסכון הפוטנציאלי במחזור היום מוערך בעשרות אלפי שקלים לאורך חיי ההלוואה. מי שמשלם היום פריים פלוס 1% או קל”צ שנושקת ל-6% – זורק כסף על הריצפה לא משנה איפה קניתם נכס, תל אביב , צפון דרום כולם יכולים לבדוק לגבי מיחזור. במיוחד לוקחי המשכנתאות החדשים שלקחו משכנתא שהריביות היו בשיא.

הבהרה!

לתשומת ליבכם: תאריך ‘עדכון אחרון’ של הפוסט מתייחס לשינויים בתוכן הכללי של המאמר. נתוני ריבית הפריים מתעדכנים באופן שוטף, ותאריך העדכון הרלוונטי להם יוצג תמיד בסמוך לנתונים עצמם.

הבהרה לגבי המחשבון

תוצאות המחשבון הינן להמחשה בלבד ומתבססות על הנתונים שהוזנו על ידך ועל הנחות בסיס. אין לראות בחישוב זה ייעוץ פיננסי, המלצה או התחייבות למתן הלוואה. קבלת ההלוואה ותנאיה הסופיים כפופים לאישור הגוף המלווה ולתנאיו.

חשוב לזכור: המחשבון מספק הערכה כללית בלבד. הוא אינו לוקח בחשבון את כלל הנתונים האישיים והצרכים הייחודיים שלך. לקבלת תמונה מלאה ובניית תמהיל מדויק, יש צורך בייעוץ מקצועי ואישי.

המידע באתר אינו מהווה ייעוץ משכנתאות, פיננסי או משפטי, ואינו תחליף לייעוץ אישי המותאם לצרכי הלקוח. ט.ל.ח (טעות לעולם חוזרת).

בכתיבת מאמר זה נעזרנו במידע מהמקורות הבאים:

הוועדה המוניטרית החליטה ב-05/01/2026 להפחית את הריבית ב-0.25% לרמה של 4.0%.

זו טבלת אקסל שיורדת למחשב מבנק ישראל – שימו לב – לנתונים הכלכליים העיקריים ברקע החלטת מדיניות הוועדה המוניטרית

שאלות ותשובות שכדאי לדעת

האם כל הבנקים מציעים את אותה ריבית הפריים?

כן, ריבית הפריים זהה בכל הבנקים. השוני הוא רק בהצעות הריבית שניתן לקבל מהבנקים בעת לקיחת הלוואות (כולל גם משכנתא) או כאשר הבנק מציע ללקוחות תשלומים על פיקדונות.

האם ריבית הפריים נשארת קבועה לכל אורך המשכנתא?

לא. ריבית הפריים היא ריבית משתנה והיא תלויה באופן ישיר מהריבית שנקבעת על ידי בנק ישראל (ריבית הפריים = ריבית בנק ישראל + 1.5%). על כן, אם ריבית בנק ישראל תעלה, גם ריבית הפריים במסלול המשכנתא תעלה ולהפך.

מהי ריבית פריים פלוס או מינוס?

כשפונים לבנק על מנת לקחת משכנתא, אחד המסלולים שיציעו לכם יהיה עסקה שמתבססת על ריבית פריים שתסומן בעזרת האותיות P, הP או P. ליד סימנים שכאלו יופיעו תוספות לריבית או ניכויים ממנה, למשל, P + 1% או הP – 1%-.

האחוז שמתווסף לריבית או מופחת ממנה הוא פרמטר שעליו הבנק מחליט בהתאם לסוג ההלוואה ולפרופיל הלווה. ככל שהבנק סומך יותר על הלקוח ומאמין שהוא יצליח להחזיר את ההלוואה בזמן, כך גם הוא קובע עבור הלווה שער הפריים נמוך וההלוואה תעלה ללווה פחות, ולהפך.

מהי התחזית הריבית ל-2025: הגורמים שישפיעו על המשכנתא והחיסכון שלכם?

הריבית ירדה ל-4% [החלטת בנק ישראל מ-5 בינואר 2026] והשוק מתעורר. מי שתקוע עם הלוואות יקרות מ-2024 חייב לבחון מחזור עכשיו. בערים כמו תל אביב ורמת גן הביקוש חוזר להרתיח את המחירים, אז אם יש לכם אישור עקרוני – אל תתמהמהו.

ניהול משכנתא למסורבים הוא כמו ניתוח לב פתוח בזמן ריצת מרתון. הבנק מפחד. פשוט ככה.

מה השתנה במדיניות הריבית בפתח 2026?

מה אומרת ההוראה? הוועדה המוניטרית של בנק ישראל הורידה בינואר 2026 את הריבית לרמה של 4%. מדובר בהמשך ישיר למגמת ההקלה שהחלה בסוף 2025, לאחר שהאינפלציה התייצבה על 2.4% (בתוך טווח היעד).

מה זה אומר ללווה בפועל? החזר המשכנתא שלכם הולך לרדת. מי שלקח משכנתא כשהריבית הייתה בשיא (יותר מ-5% פריים פלוס) מרגיש פתאום אוויר לנשימה. זה הזמן ללחוץ את הבנקים הגדולים כמו הפועלים או לאומי לשיפור תנאים. אל תחכו שהם יתקשרו אליכם. הם לא.

על מה עוד הפריים משפיעה חוץ מהמשכנתא?

על הכל.

- המינוס בבנק: זה הכי כואב. הריבית על משיכת יתר צמודה לפריים. כשהיא יורדת, המינוס קצת פחות יקר, אבל הוא עדיין האשראי הכי יקר שיש.

- הלוואות לרכב או שיפוץ: אם לקחתם הלוואה ב”פריים פלוס משהו”, ההחזר שלכם ירד החודש.

- חסכונות: כאן זה הפוך. הבנק ישלם לכם פחות על הכסף שיושב בפיקדון.

למה ואיך ריבית הפריים משתנה?

בנק ישראל מעדכן את הריבית 8 פעמים בשנה. הוא מסתכל על שלושה דברים:

- אינפלציה: אם המחירים עולים מדי – הריבית עולה.

- העולם: מה קורה בארה”ב.

- הדולר: אם השקל חלש מדי מול הדולר – מעלים ריבית כדי לחזק אותו. נכון לינואר 2026, המגמה היא ירידה. זה חלון ההזדמנויות שלכם.

למה הריבית שלי גבוהה יותר מהפריים? (P+0.5%?)

זה נקרא “מרווח סיכון”. הבנק מודד אתכם. הכנסה יציבה? היסטוריה נקייה? תקבלו פריים נקי או אפילו מינוס. היה לכם סיפור ב-BDI? חזרה הוראת קבע? הבנק מפחד ויוסיף לכם אחוז או שניים מעל הפריים. טיפ אופרטיבי: תביאו הצעה מבנק אחר (דיסקונט או מזרחי טפחות). תחרות היא החברה הכי טובה שלכם.

יש הגבלה על כמה פריים אפשר לקחת?

כן. בנק ישראל קובע שאי אפשר לקחת יותר מ-66% מהמשכנתא במסלול ריבית משתנה (כמו פריים). לפחות שליש חייב להיות בריבית קבועה. זה נועד כדי שלא תקרסו אם הריבית תחליט לקפוץ שוב פתאום.

איך ריבית הפריים משפיעה על המשכנתא שלכם?

קרה לכם פעם שהסתכלתם על דף החזרי המשכנתא וראיתם שהתשלום החודשי קפץ פתאום? ברוב המקרים, הסיבה המרכזית היא שינוי בריבית הפריים. אז בואו נבין אחת ולתמיד איך המנגנון הזה עובד ומה זה אומר בפועל על הכסף שלכם.

ריבית הפריים היא למעשה ריבית הבסיס של הבנקים בישראל. תחשבו עליה כמו מחיר המחירון. כמעט כל הלוואה או משכנתא שתיקחו תהיה קשורה אליה, במיוחד במסלול הפריים הפופולרי.

מה זה אומר בפועל?

- כשהפריים עולה: ההחזר החודשי שלכם על מסלול הפריים עולה באופן מיידי. אם לדוגמה שליש מהמשכנתא שלכם (נניח 300,000 ₪) נמצא במסלול פריים, כל עלייה של 0.25% בריבית תוסיף לכם עוד עשרות שקלים לתשלום החודשי. זה אולי לא נשמע הרבה, אבל לאורך שנה זה כבר מצטבר לסכום משמעותי.

- כשהפריים יורד: קורית הפעולה ההפוכה, וההחזר החודשי שלכם יורד בהתאם.

האם יש מגבלה על סכום הלוואה שאפשר לקחת במסלול מסויים?

לפי תקנות בנק ישראל כ-33% מסכום המשכנתא חייב להילקח בריבית קבועה, בנוסף אי אפשר לקחת יותר מ- 66% במסלול בריבית משתנה

למה ואיך ריבית פריים משתנה? וכמה פעמים היא מתעדכנת?

כאמור, המשתנה היחיד שמשפיע על שינויים בריבית הפריים הוא ריבית שנקבעת על ידי בנק ישראל ולכן חשוב להבין מה הם הקריטריונים הכלכליים שיכולים לגרום להורדה או העלאה בריבית הבסיסית:

- אינפלציה – הבנק המרכזי מעלה את הריבית כשהוא מנבא ששיעור האינפלציה השנתי יהיה גבוה יותר מאשר מה שמצפים לו בממשלה. בעזרת אמצעי שכזה בנק ישראל משפיע על הביקוש ומחזיר את המחירים לרמה נמוכה יותר.

- הכלכלה הגלובלית – ריביות שנקבעות בארצות הברית בפרט ומדינות בעולם בכלל הן בעלות השפעה רבה על ההחלטות של בנק ישראל בנוגע לגובה הריבית.

- שער השקל מול הדולר – על מנת לחזק את המטבע המקומי מול הדולר בנק ישראל מעלה את הריבית.

החל מ2017 בנק ישראל מעדכן את ריבית בנק ישראל 8 פעמים בשנה – מועדי החלטת הריבית >>

{kind=link}