תמהיל משכנתא מומלץ ל- 500,000 ₪ – כמה משלמים?

משכנתא היא הלוואה לצורך רכישת דירה למגורים או להשקעה, רוב הישראלים זקוקים למשכנתא גדולה כדי לרכוש את דירת החלומות שלהם. את המשכנתא לוקחים מאחד הבנקים המתמחים בנושא או דרך חברות ביטוח הפועלות בתחום המשכנתאות. זו החלטה פיננסית חשובה ומשמעותית בחייו של כל אדם, לכן אין לוותר על ייעוץ מקצועי, וחשוב להבין כיצד בוחרים מסלולים ובונים תמהיל הלוואה מותאם אישית.

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

צוות המומחים של משכנתא גורו הכין תמהיל משכנתא מומלץ ל-500,000 ₪, רבים מהלווים לוקחים סכום זה כדי לרכוש את דירת החלומות שלהם, לרוב לתקופה של 15-20 שנה. כל לווה חייב לבנות תמהיל משכנתא המותאם ליכולת ההחזר שלו, למאפייניו הייחודיים ולמצב המשק והכלכלה. לקיחת משכנתא משפיעה על החיים לאורך שנים ארוכות, לכן אין למהר ולקחת את ההלוואה ויש להכיר את המסלולים השונים ולהבין כיצד לבנות תמהיל משכנתא בצורה נכונה, שקולה ואחראית.

התמהיל המומלץ למשכנתא בסכום 500,000 ₪ מובא כאן לצורך עיון ולמידה, אין לראותו כהמלצה או כתחליף לייעוץ מקצועי, ולמרות שהוא עשוי להתאים ללווים רבים, חשוב להבין כי ישנם שיקולים רבים אליהם יש להתייחס בעת לקיחת משכנתא ובחירת מסלולי ההלוואה.

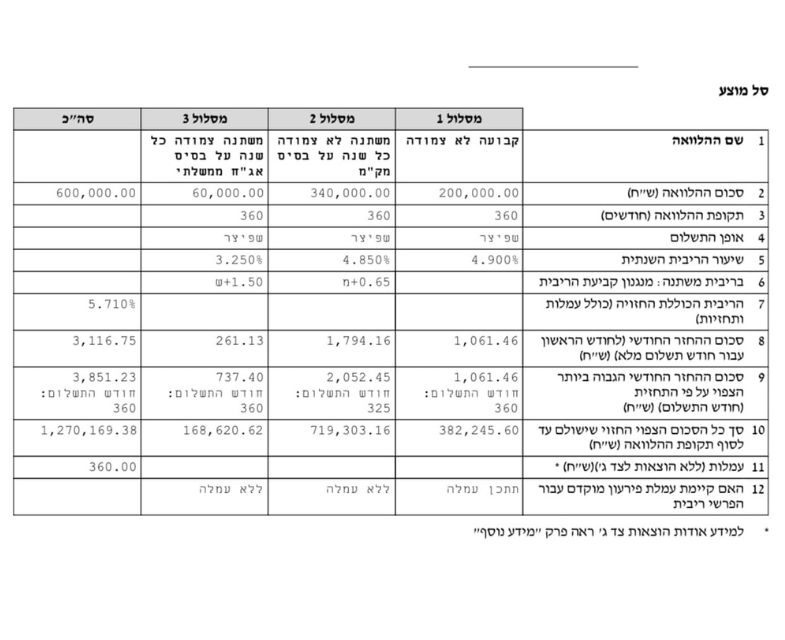

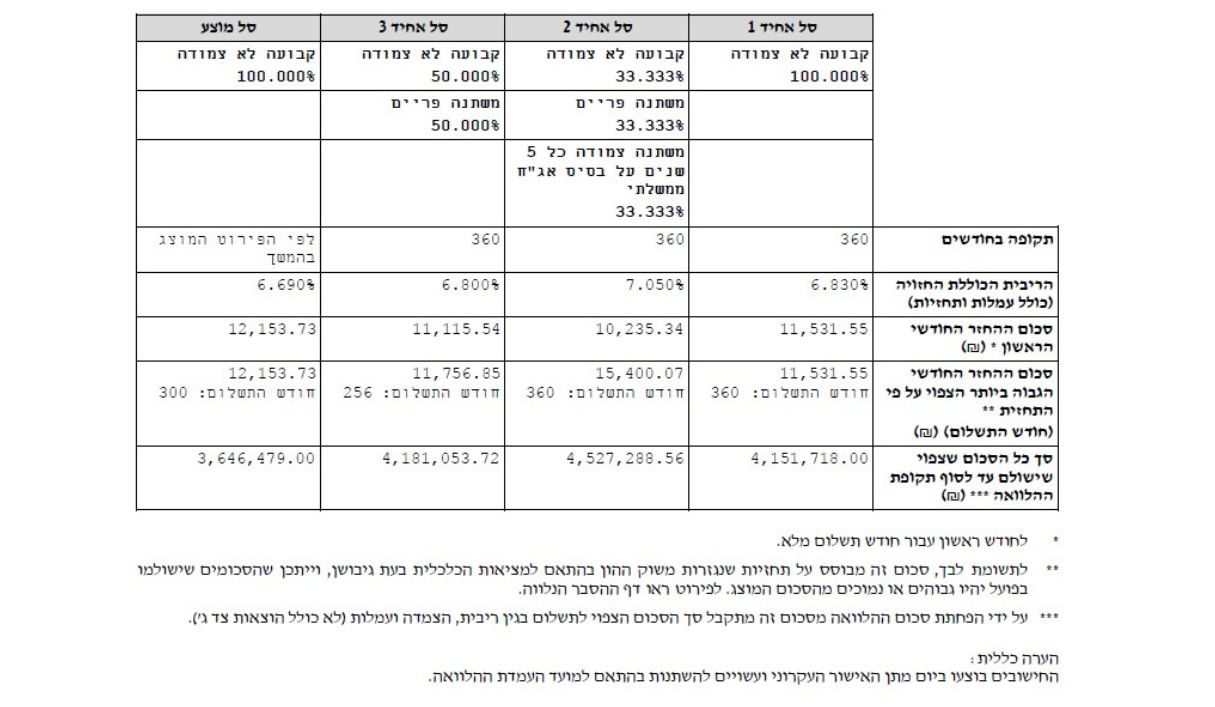

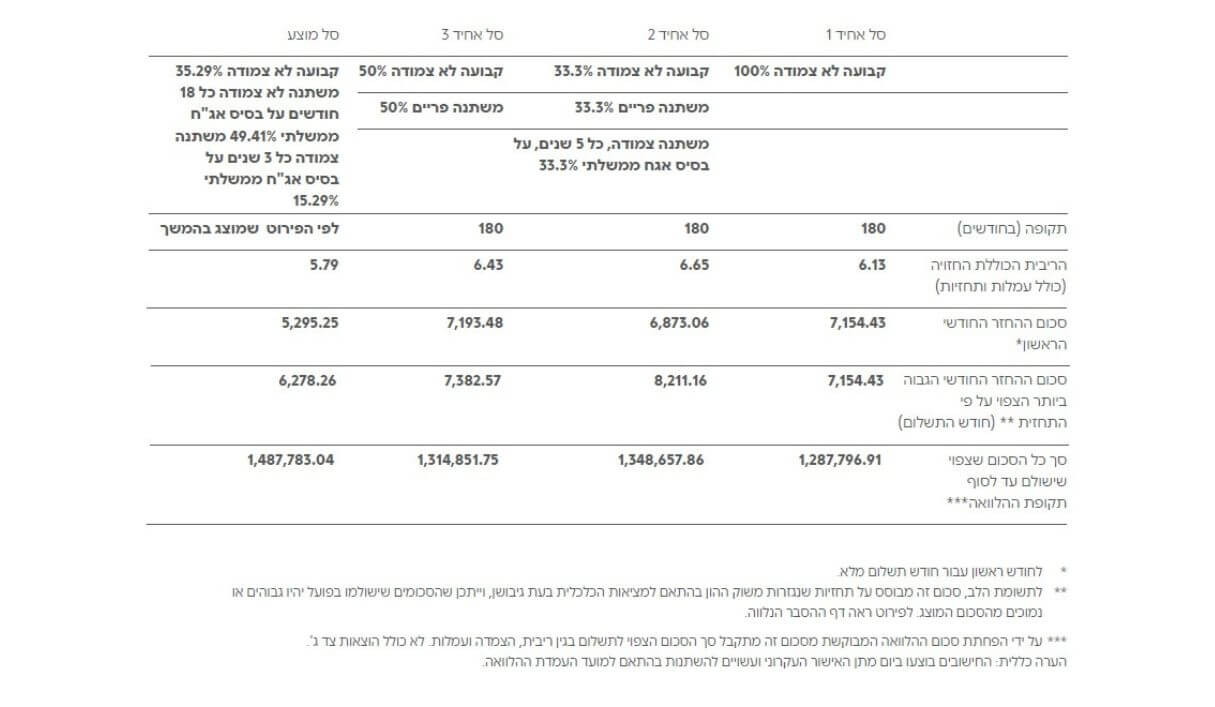

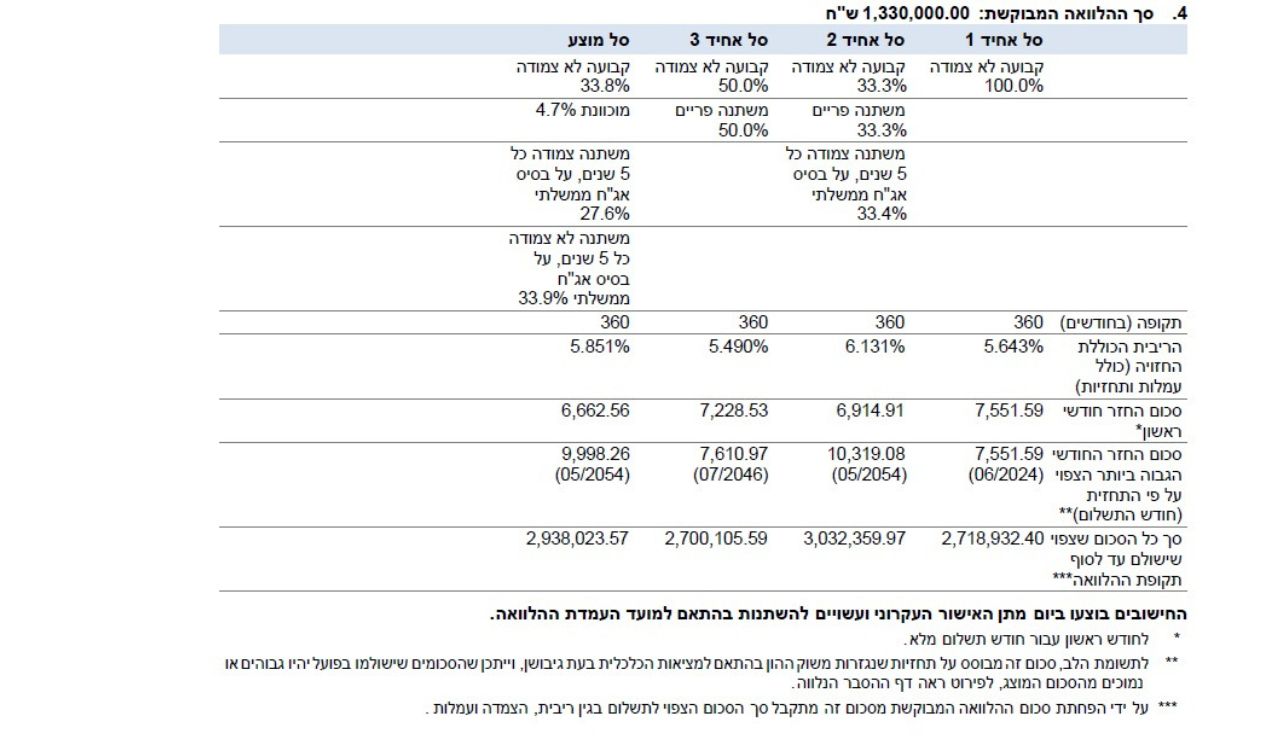

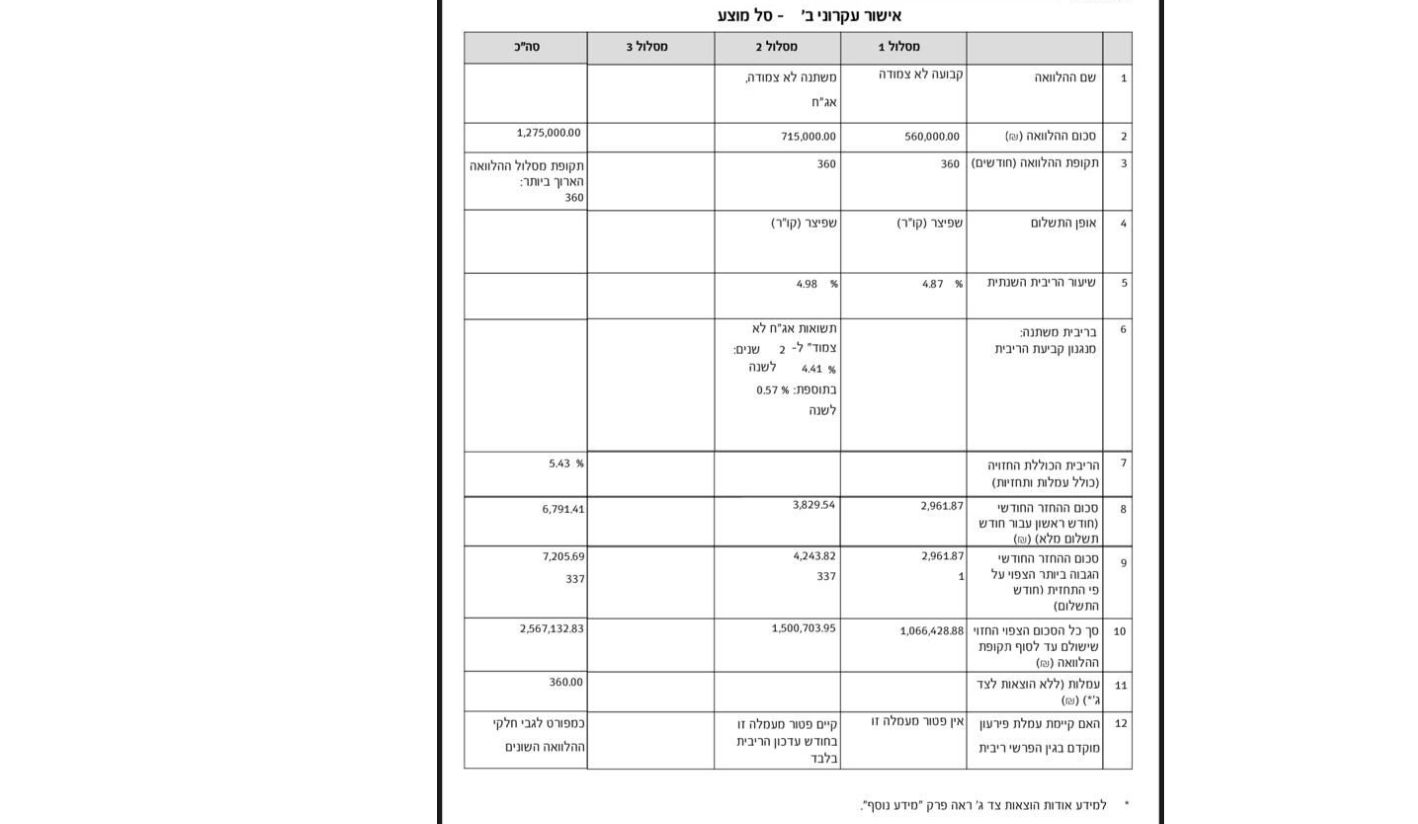

דוגמא לתמהיל משכנתא על סכום של 480 אלף:

תמהיל משכנתא מומלץ לסכום 500 אלף ₪

לפני שאנו צוללים פנימה לתוך הנתונים והמספרים חשוב לקרוא וליישם את הטיפים הבאים:

- אם אתם זקוקים למשכנתא לתקופה ארוכה, כלומר מעל 20 שנה, כדאי להתמקד בבחירת מסלולים עם ריביות משתנות, למשל מסלול בריבית פריים או מסלול בריבית משתנה אחת לחמש שנים. אם באפשרותכם לקחת משכנתא לתקופה קצרה יותר כדאי לבנות תמהיל הלוואה הכולל מסלולים בריבית קבועה, עם או ללא הצמדה למדד.

- המקסימום האפשרי במסלול פריים הוא 33%, על פי המגבלות שבנק ישראל קבע לפני מספר שנים.

- בנק ישראל הטיל מגבלה נוספת על נוטלי המשכנתאות, וחובה לבחור לפחות 33% מסכום ההלוואה במסלולים עם ריבית קבועה (צמודה או לא צמודה).

- כדאי לשלב מסלולים בריבית משתנה בתדירות גבוהה (מסלול פריים, משתנה כל שנה ועוד) כיוון שקל לפרוע אותם, ואין צורך לשלם עמלת היוון הנחשבת לעמלת הפירעון היקרה והמשמעותית ביותר.

- מומלץ לשלב בתמהיל המשכנתא מסלולים עם נקודת יציאה כדי לפרוע או למחזר את המסלול ללא עמלת פירעון יקרה. לווים רבים פורעים את ההלוואה לפני סיומה, ורבים אחרים ממחזרים אותה.

תמהיל משכנתא מומלץ להחזר חודשי בגובה 2,800 ₪

תמהיל משכנתא בסכום של 500,000 ₪ להחזר חודשי של כ-2,800 ₪, כולל 3 מסלולים לפי החלוקה הבאה:

- מסלול ריבית משתנה כל 5 שנים, צמוד למדד, לתקופה של 20 שנה, בסכום 187,500 ש”ח, בריבית שנתית בשיעור 2.56%.

- מסלול פריים, כאמור המסלול אינו צמוד למדד, לתקופה של 20 שנה, לפי ריבית שנתית בשיעור 3.75%, בסכום 187,500 ₪.

- מסלול קל”צ לתקופה של 20 שנה, סכום 125,000 ₪, לפי ריבית שנתית בשיעור 3.46%.

על פי תמהיל זה, עליכם להחזיר לבנק בסוף תקופת ההלוואה סכום של 676,000 ₪.

מסלול משכנתא מומלץ לפי החזר חודשי בגובה 2,560 ₪

תמהיל זה כולל שני מסלולים דומים לתמהיל הקודם, אך במקום קל”ץ בחרנו במסלול ריבית קבועה צמודה למדד, ותקופת ההחזר ארוכה יותר. זהו תמהיל המומלץ לבעלי יכולת החזר חודשי נמוכה יותר, לפי החלוקה הבאה:

- פריים בסכום 187,500, בריבית שנתית 3.75%, לתקופה של 20 שנה.

- ריבית משתנה כל 5 שנים צמודה למדד, בסכום 187,500, בריבית שנתית 2.56%, לתקופה של 25 שנה.

- קבועה צמודה למדד בסכום 125,000, לתקופה של 25 שנה.

עליכם להחזיר לבנק סכום סופי של 707,780 ₪, כמובן שייתכנו שינויים בהתאם לשינויים בריבית ובמדד.

חשוב לציין כי מסלול ריבית משתנה כל חמש שנים מוגדר כאחד מסלולי הריבית הקבועה, לכן ניתן לבחור בו במקביל לבחירת מסלול בריבית פריים, וליצור תמהיל אופטימלי העשוי להתאים לרבים.

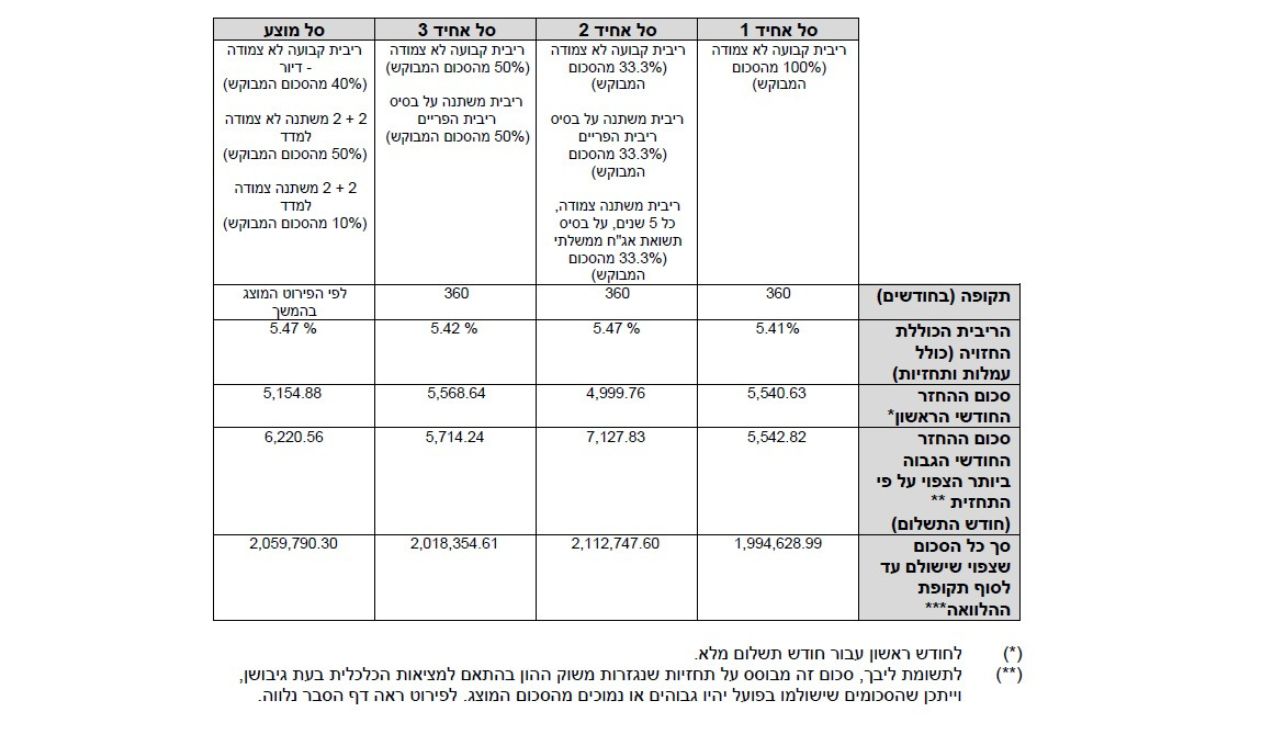

לפי התמהיל המומלץ לשנת 2022 לסכום של 500,000 ₪, ובמידה והריבית השנתית היא 4.5%, התמהיל כולל 165,000 ש”ח במסלול פריים לתקופה עד 20 שנה, 185,000 ₪ במסלול ריבית קבועה לא צמודה לתקופה של 20 שנה, ויתרת הסכום במסלול ריבית משתנה כל חמש שנים לתקופה של 20 שנה. לפי תמהיל זה ההחזר החודשי הצפוי הוא כ-3,160 ₪, כאשר סה”כ תחזירו לבנק סכום של 759,180 ₪. הסכום אינו מדויק מאחר ויתכנו שינויים בגובה הריבית והמדד, לכן זו הערכה בלבד.

כדאי לדעת

- ככל שתקצרו את תקופת המשכנתא כך תקבלו מהבנק הצעה לריבית זולה יותר.

- עליית הריבית משפיעה באופן מזערי יחסית על ההחזר החודשי וקרן ההלוואה, אך יש להתייחס לנושא כדי לקבל החלטות פיננסיות שקולות ואחראיות.

- אין לוותר על יועץ משכנתאות מנוסה שמכיר את כל המסלולים ואת מדיניות הבנקים.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2024 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

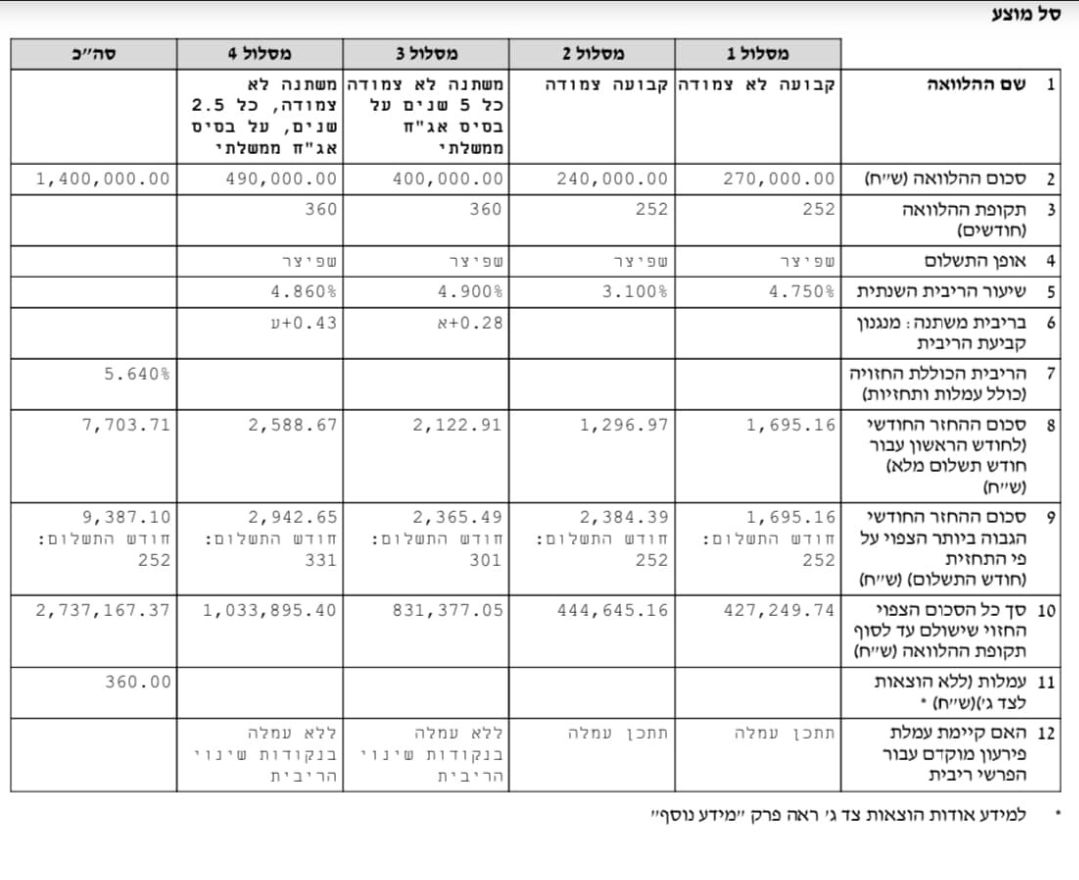

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

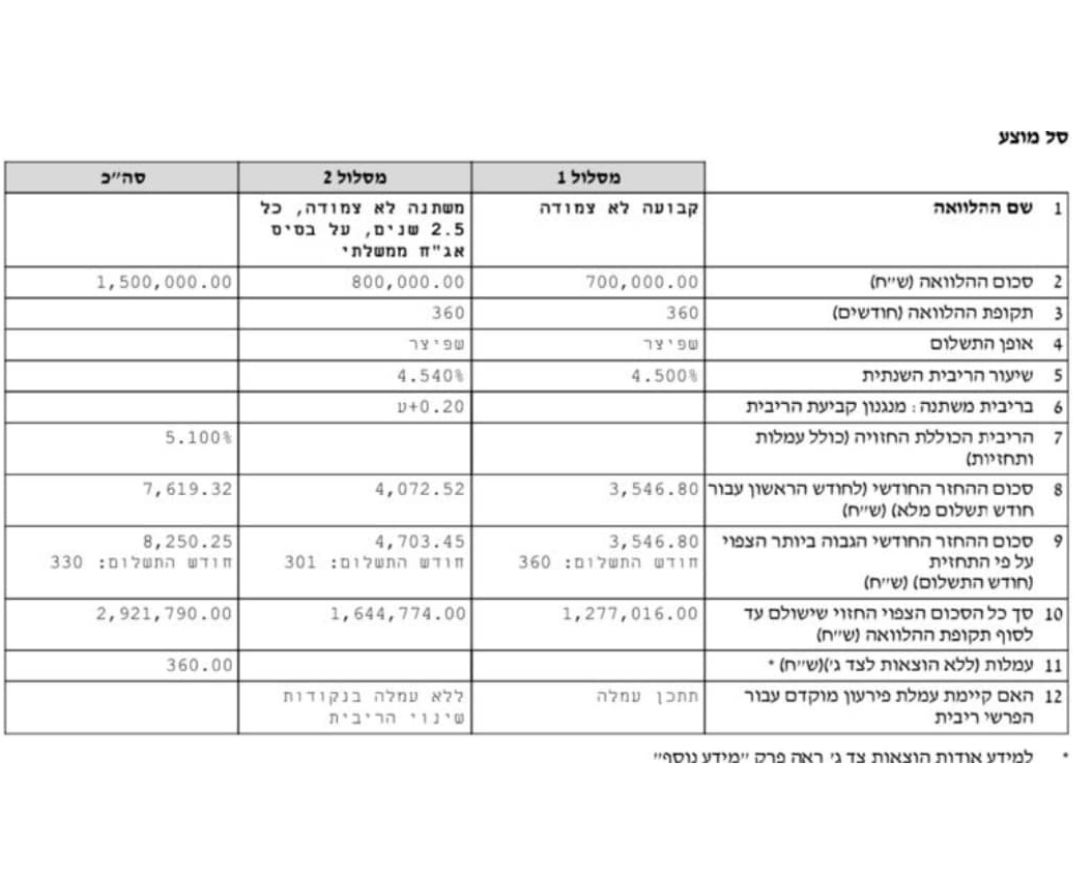

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

בעזרת היועצים של משכנתא גורו תוכלו גם אתם לבנות תמהיל משכנתא מותאם אישית, ולמזער סיכונים. היועצים שלנו מסייעים מדי שנה למאות לווים לקחת משכנתא בתנאים נוחים ומועדפים, ולחסוך עד מאה אלף ₪ בתשלומי המשכנתא לבנק. למידע נוסף, לשאלות ולייעוץ מקצועי בנושא תמהיל משכנתא מומלץ ל-500,000 ₪ אנא השאירו פרטים באתר ואנו נחזור אליכם עם הצעה אטרקטיבית.