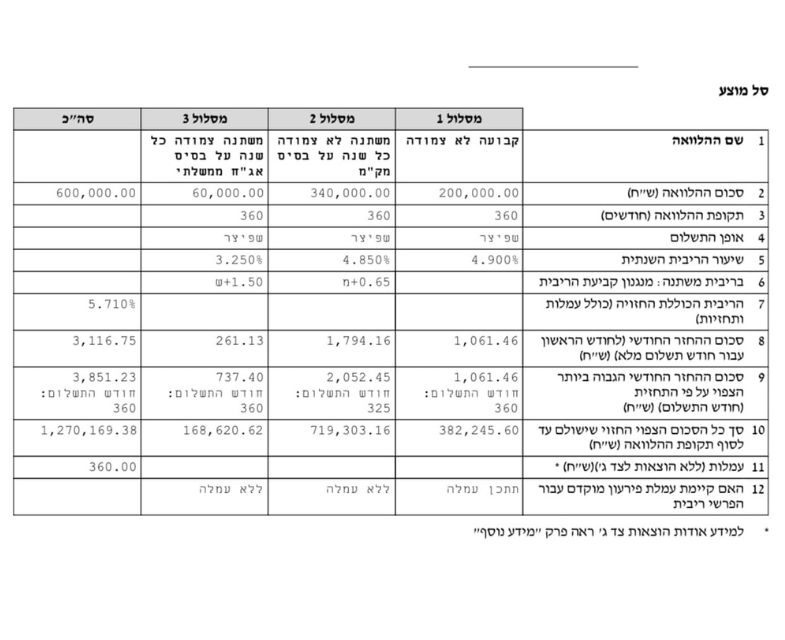

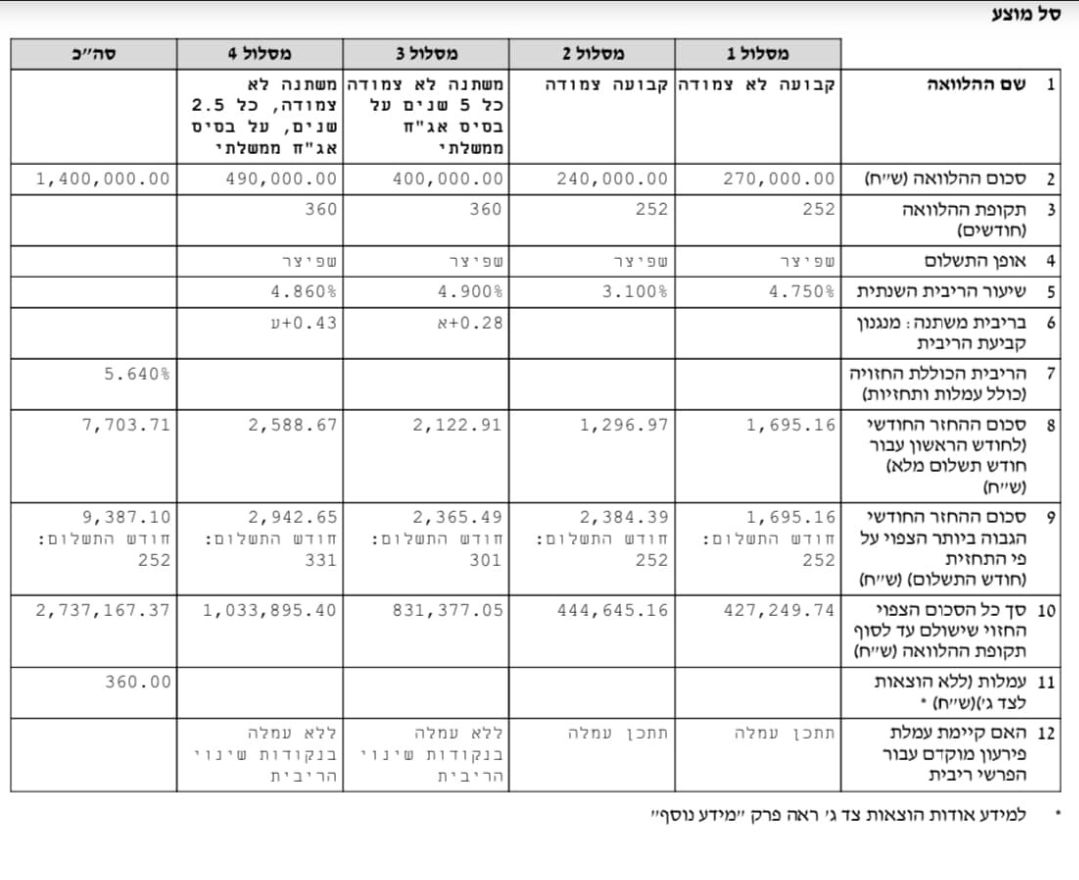

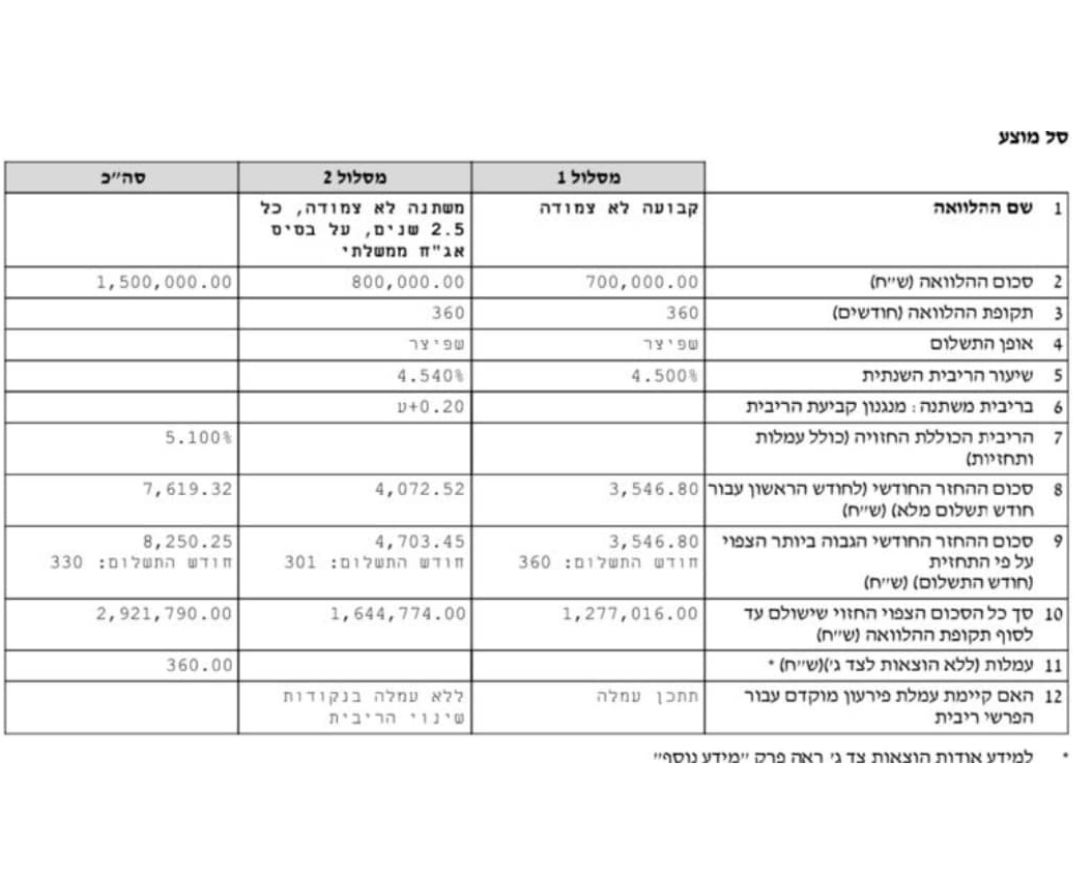

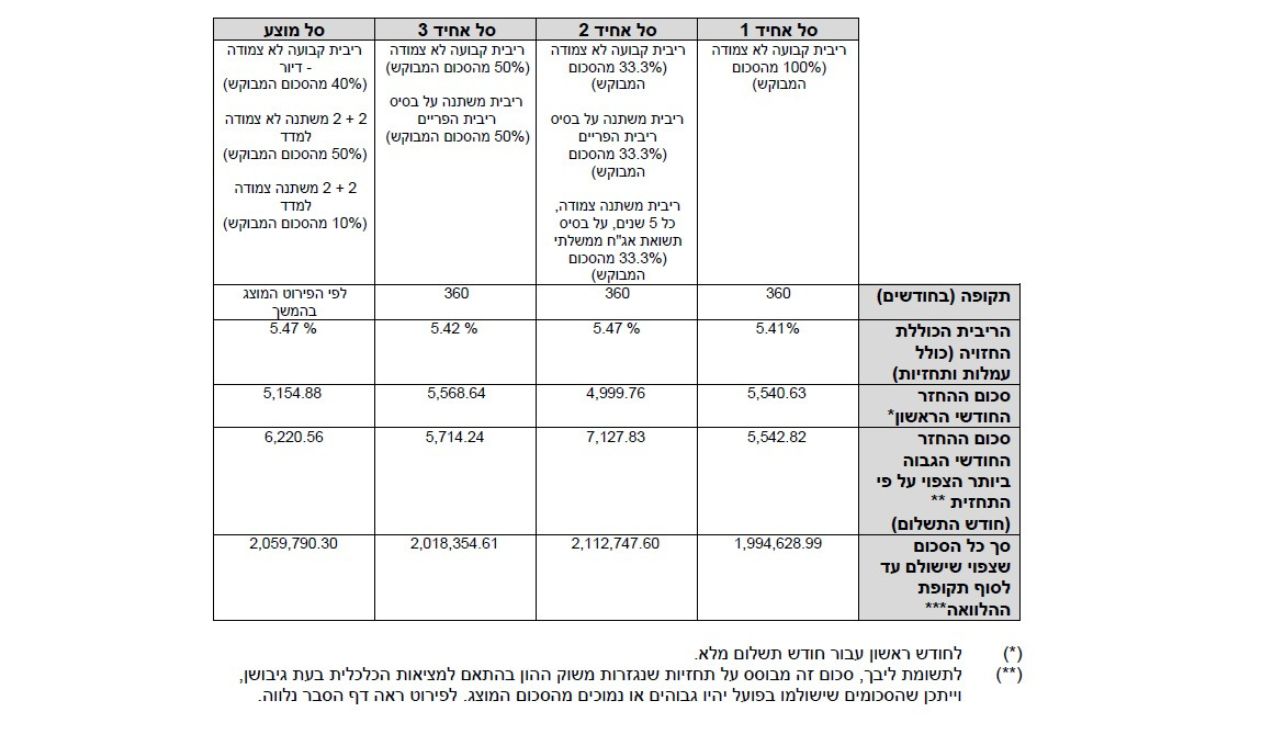

תמהיל משכנתא מומלץ 1.5 מיליון ש”ח

נטילת משכנתא מיליון וחצי היא צעד אחרון להגשמת החלום ורכישת נכס שעלותו היא 1,875,000 שקלים ומעלה. כשרוצים לבנות תמהיל שיאפשר להחזיר את ההלוואה בדרך המשתלמת ביותר חשוב לא רק לחלק את המשכנתא למסלולים שנחשבים לבטוחים וכדאיים, אלא גם לשים לב לכללים שקבע בנק ישראל

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

תמהילים מומלצים למשכנתא של 1.5 מיליון ש”ח

- 30 שנה היא תקופת המשכנתא המקסימלית

- על הלווה לקחת 33% מסך המשכנתא במסלולים עם ריבית קבועה

- לא ניתן לשייך להחזר חודשי יותר מ-40% מההכנסות לאחר ניכויים

- במסלולים עם ריבית משתנה לתקופות קצרות מותר לקחת 33% בלבד מסך ההלוואה

- אחוז המימון שיסופק על ידי הבנק משתנה ויכול להגיע ל-75% במקרה של רכישת דירה ראשונה ועוד…

אצלנו במשכנתא גורו ניתן לקבל ייעוץ ראשוני בחינם וללא התחייבות ולעשות את הבחירות הנכונות בעזרת יועצי משכנתא מנוסים שישמחו להיות חלק מהצעד החשוב ביותר בחייכם.

כיצד לבנות תמהיל משכנתא מיליון וחצי?

יועצי משכנתא מומחים מטעמנו ממליצים לבסס את התמהיל על יכולת החזר של 7,500 ₪ ו-8,000 ₪. התמהיל הראשון שהם הכינו כולל 4 מסלולים:

- מסלול פריים (30% מ-1,500,00 ₪)

- מסלול עם ריבית צמודה למדד משתנה כל 5 שנים (20% מסך ההלוואה)

- מסלול עם ריבית קל”צ (45% מסך המשכנתא)

- מסלול בריבית לא צמודה למדד משתנה כל 5 שנים (10% ממיליון וחצי).

התמהיל השני נבנה מ-3 מסלולים (ללא ריבית משתנה כל 5 שנים לא צמודה למדד) ומחולק באופן הבא:

- פריים – 33%

- ריבית משתנה צמודה למדד – 27%

- קל”צ – 40%.

לפניכם הסיבות שגרמו ליועצים שלנו לבחור במסלולים הללו:

- ריבית משתנה כל 5 שנים צמודה למדד – אמנם במסלול זה ישנה הצמדה למדד וזה יכול להשפיע על ההחזרים החודשיים בעתיד, אך הריביות בו אינן גבוהות ביחס לריביות משכנתא אחרות. בנוסף, מסלול זה לא מסכן את הלווים בעמלות גבוהות במקרה של פירעון מוקדם ומאפשר לפרוע חלק מהמשכנתא כל 5 שנים.

- ריבית משתנה כל 5 שנים לא צמודה למדד – בדומה למסלול הקודם, המסלול הזה כולל נקודות יציאה שמספקות אפשרות לא לשלם עמלת פירעון כשמסלקים את כולו. יתרון נוסף הוא שמסלול זה אינו צמוד למדד ולכן, אף על פי שהריבית שלו גבוהה קצת יותר משאר הריביות במסלולים שצמודים למדד, לא קיים חשש כי נתוני המדד ישפיעו על ההחזרים החודשיים.

- קל”צ – המסלול הזה נחשב לבטוח ביותר לכל מי שחושש משינויים במשק ורוצה לדעת מראש עם איזה החזר משכנתא על מיליון וחצי שקל יש להתמודד בעתיד הקרוב והרחוק. שימו לב כי ריבית במסלול קל”צ יקרה ביחס לריבית משתנה ולא תמיד מומלץ לפרוע את המסלול הזה לפני הזמן, מכיוון שיעלה צורך לשלם קנסות גבוהים.

- פריים – אף על פי שריבית הפריים עלולה להשתנות בשנים הבאות, מסלול זה עדיין נחשב לאחד האטרקטיביים ביותר עבור הלווים בשל הריבית הנמוכה שלו (עם אפשרות לקבל הצעה לריבית פריים מינוס), וחוסר הצמדה למדד. יתרה מכך, הוא לא מצריך מהלווים לשלם עמלה גבוהה כשמתפנה סכום כסף משמעותי ורוצים לסלק את המסלול במלואו.

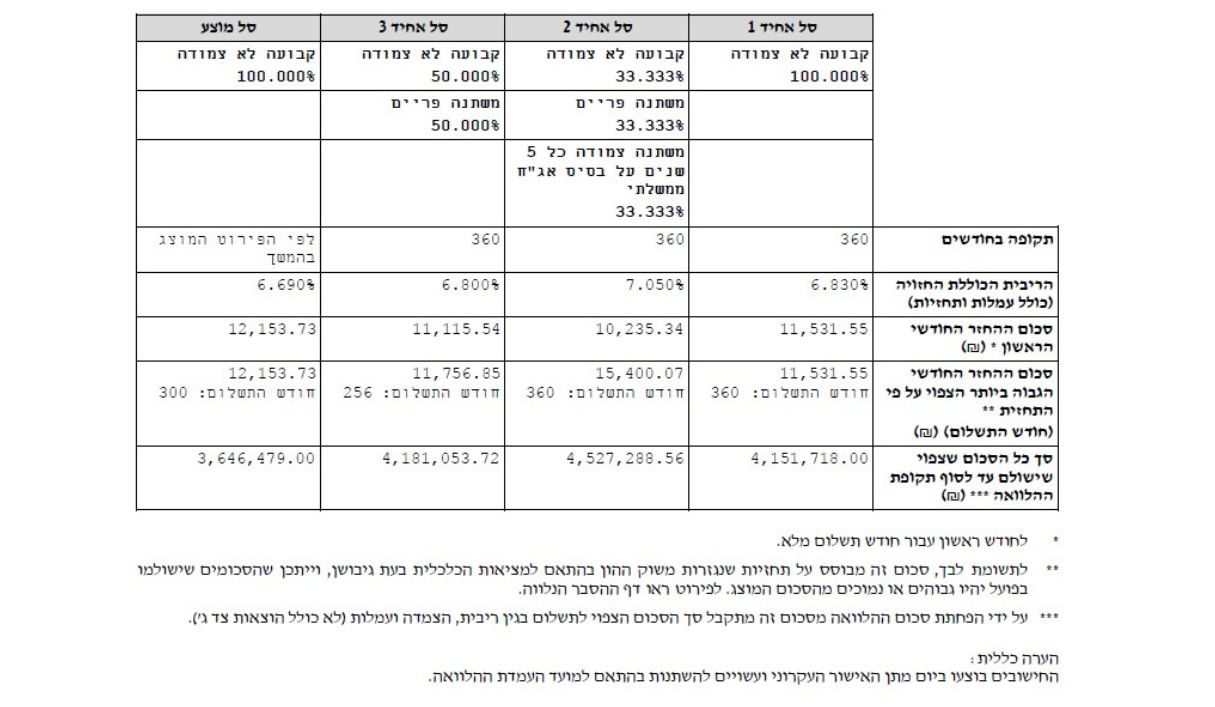

עליכם לזכור כי התמהילים הבאים לא משקפים כל שינוי אפשרי במדד המחירים לצרכן ובריבית במשק, ועל מנת להדגיש כי קיימת אפשרות להשיג מהבנקים ריביות משתלמות, ריבית הפריים ב-2 הדוגמאות עומדת על 1% (פריים מינוס 0.75). להלן הנתונים שיעזרו לכם להבין איך נראה תמהיל מומלץ כשמדובר במשכנתא בסך 1,500,000 ₪:

| מסלול מומלץ |

החזר חודשי למשכנתא מיליון וחצי

|

|

| 7,500 ₪ | 8,000 ₪ | |

| פריים | 450,000 ₪ ל-360 חודשים | 495,000 ₪ ל-300 חודשים |

| ריבית משתנה כל 5 שנים צמודה למדד | 225,000 ₪ ל-300 חודשים | 405,000 ₪ ל-240 חודשים |

| ריבית קבועה לא צמודה למדד | 675,000 ₪ ל-240 חודשים | 600,000 ₪ ל-216 חודשים |

| ריבית משתנה כל 5 שנים לא צמודה למדד | 150,000 ₪ ל-240 חודשים | – |

תמהיל מומלץ לבעלי יכולת החזר של 7,500 ₪

אם החלטתם ליטול משכנתא מיליון וחצי שימו לב כי החזרים שלא מגיעים ל-7,500 שקלים בחודש לא ישתלמו בטווח הארוך, משום שהתשלומים עבור הריבית יהוו כ-40% מסך ההלוואה וייקרו באופן משמעותי את המשכנתא. יתרה מזאת, החזרים קטנים יחסית יאלצו אתכם לפרוס את ההלוואה לפרקי זמן ארוכים מדי. כתוצאה מכך בחירה שכזו תקשה על קבלת תמונה ברורה לגבי שינויים אפשריים במדד ובריביות במשק ותעלה ספקות על כדאיות משכנתא מיליון וחצי.

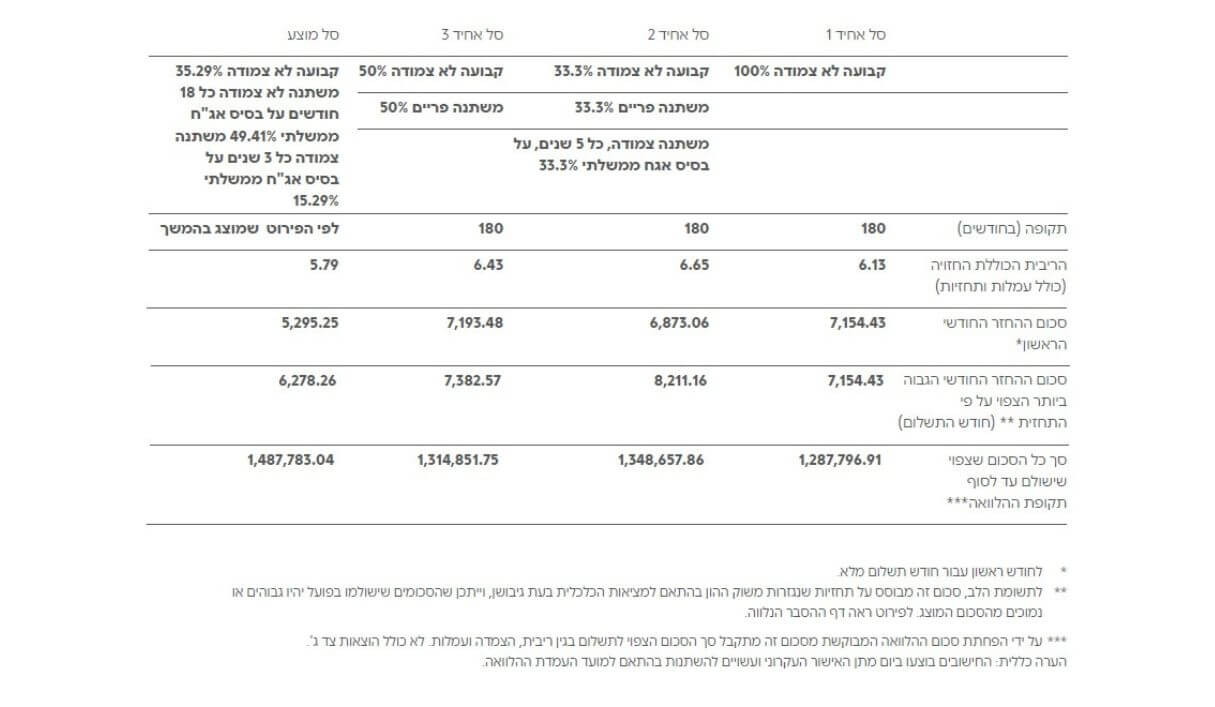

על כן, מומלץ לחלק את ההלוואה ל-3 מסלולים כאשר תקופת ההחזר הארוכה ביותר תהיה 30 שנה במקרה של מסלול הפריים. אם ההכנסות הפנויות שלכם בכל חודש עומדות על כ-19,000 שקלים, יש לבחור בתמהיל המומלץ הבא:

| מסלול בתמהיל | ריבית על משכנתא של מיליון וחצי שקל | החזר חודשי | סך ההחזרים לאורך כל תקופת המשכנתא |

| פריים | 1% | 1,447 ₪ | 521,056 ₪ |

| ריבית קבועה לא צמודה למדד | 4% | 4,090 ₪ | 981,688 ₪ |

| ריבית משתנה כל 5 שנים צמודה למדד | 3.3% | 1,102 ₪ | 330,724 ₪ |

| ריבית משתנה כל 5 שנים לא צמודה למדד | 4.5% | 949 ₪ | 227,754 ₪ |

על פי הנתונים של מסלול זה לווים יצטרכו להחזיר לבנק 2,061,222 ₪ בתום 30 שנה מרגע לקיחת המשכנתא, כאשר לטובת הריבית עליהם לשלם 561,222 ₪ או 37.4% מתוך סכום ההלוואה. בנוסף, לפי החישובים שנערכו עבור כל שקל יש לשלם 1.37 ₪.

תמהיל מומלץ לבעלי יכולת החזר של 8,000 ₪

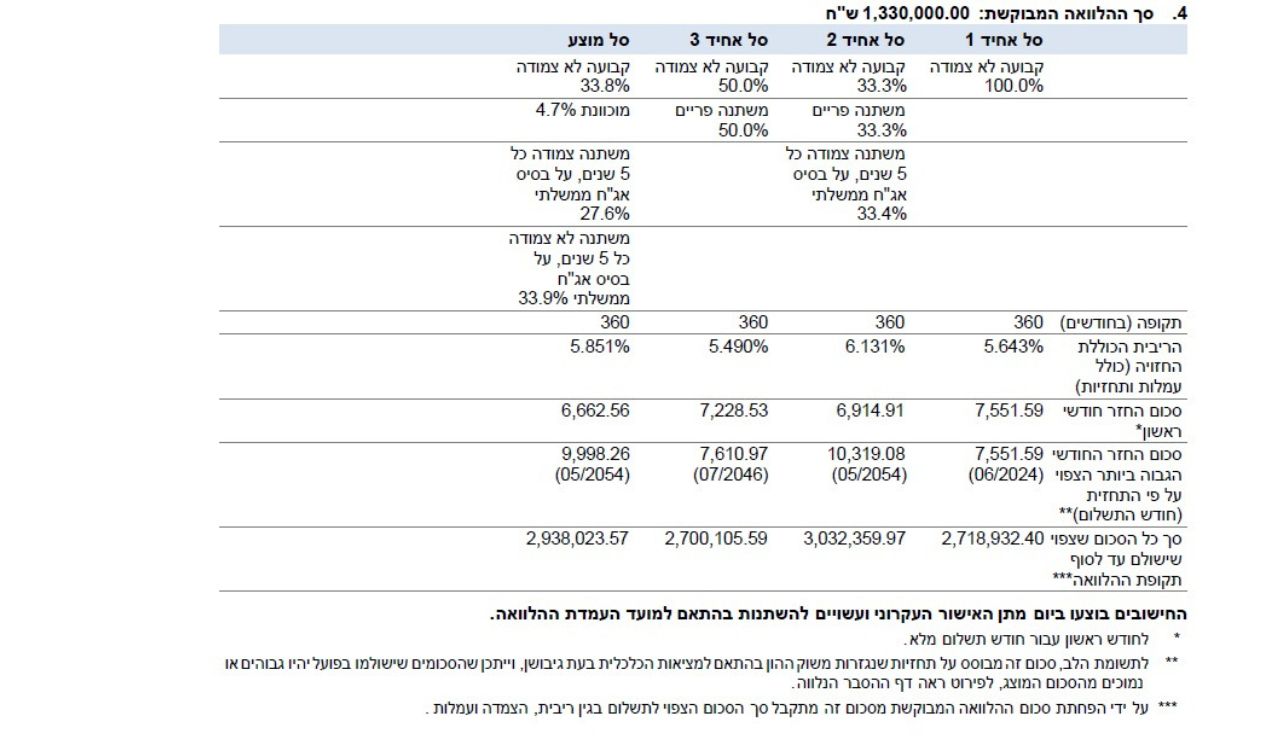

על מנת להגדיל את הסכום שמחזירים לבנק באופן חודשי ב-500 ₪ יש לבנות תמהיל שכולל 3 מסלולי משכנתא (ללא מסלול בריבית משתנה כל 5 שנים לא צמודה למדד) ולקצר את תקופת ההלוואה בכל מסלול. פתרון שכזה מאפשר לחתום על משכנתא עם ריביות יותר נמוכות (ריבית הפריים תישאר ללא שינוי) ולסיים לשלם את ההלוואה כבר לאחר 25 שנה.

עם זאת, החזר בסדר גודל של 8,000 ₪ הוא גבוה מאוד ומצריך מהלווים לדאוג למשכורות שאינן משתנות באופן קיצוני משנה לשנה ולהימנע מלקיחת הלוואות נוספות שמקטינות את ההכנסות הפנויות. הסיבה לכך היא שכל שינוי זעיר במצב הכלכלי של המשפחה עלול לפגוע ביכולת ההחזר של הלווים, וכתוצאה מכך הם לא יוכלו לעמוד בהתחייבות שעליה סיכמו עם הבנק.

לפניכם הטבלה שמציגה את הסכומים שתשלמו עבור כל מסלול ואת הריביות המשוערות שיציעו לכם הבנקים בישראל:

| מסלול בתמהיל | ריבית | החזר חודשי | סך החזרים לאורך כל תקופת המשכנתא |

| פריים | 1% | 1,866 ₪ | 559,656 ₪ |

| ריבית משתנה כל 5 שנים צמודה למדד | 3.1% | 2,266 ₪ | 543,948 ₪ |

| ריבית קבועה לא צמודה למדד | 3.9% | 3,870 ₪ | 835,976 ₪ |

בניגוד לתמהיל עם החזר שעומד על 7,500 ₪ בחודש, עבור כל שקל משלמים 1.29 ₪ במקום 1.37, ובסוף התקופה יוחזר לבנק 1,939,579 ₪. כמו כן, הסכום שיש להחזיר כדי לכסות את הריביות יהיה נמוך יותר ויהווה 29% מ-1,500,000 ₪, או אם נתרגם את האחוז לשקלים – 439,579 ₪.

איך לבחור תמהיל אופטימלי?

כשעורכים חישוב משכנתא של מיליון וחצי ההחלטה הקריטית ביותר שעליה צריך להתבסס התמהיל היא ההחזר החודשי איתו אתם תתמודדו ללא קשיים. עליכם להבין מה הן ההכנסות הפנויות שלכם בסוף כל חודש ולשער אילו גורמים יכולים להשפיע על מצבכם הנוכחי – האם אתם מתכננים להביא ילד בשנים הקרובות, האם אתם מעוניינים להחליף את תפקידכם בעבודה או האם ברצונכם לנסות לעסוק בתחום אחר לגמרי ועוד.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2024 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

על מנת להגיע להחלטה נבונה ולא לעשות טעויות שלא ניתן לתקן בעתיד ללא הפסדים, מומלץ להיעזר ביועץ של משכנתא גורו. הוא יאיר את עיניכם בנוגע לשינויים שלהם אפשר לצפות בכלכלה של ישראל בפרט ושל העולם בכלל אשר יכולים להשפיע על שיעורי הריביות, יסייע לכם בבחירת המסלולים המתאימים ביותר במקרה הספציפי שלכם וילווה אתכם לאורך כל תקופת ההלוואה בתהליכים איתם תצטרכו להתמודד כדי לקחת ולשלם את המשכנתא.

{kind=link}