תמהיל משכנתא מומלץ 800 אלף ש”ח

לקיחת משכנתא 800 אלף במקרה של רכישת נכס ראשון לצורך מגורים מעניקה לכם הזדמנות להפוך לבעלי דירה בשווי של מעל מיליון שקלים. כדי להגיע להחלטות נכונות ולהגשים את החלום בצורה נבונה, יש לבנות תמהיל משכנתא שיעזור להבין האם אתם באמת יכולים להתמודד עם תשלומים חודשיים ללא סיכון למצב הכלכלי של משפחתכם. חישובים שכאלה מצריכים לא רק ידע במספרים, אלא גם מחשבה על העתיד הקרוב והרחוק של מצב שוק הנדל”ן והכלכלה בישראל, וכאן יועצים מומלצים של משכנתא גורו נכנסים לתמונה.

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

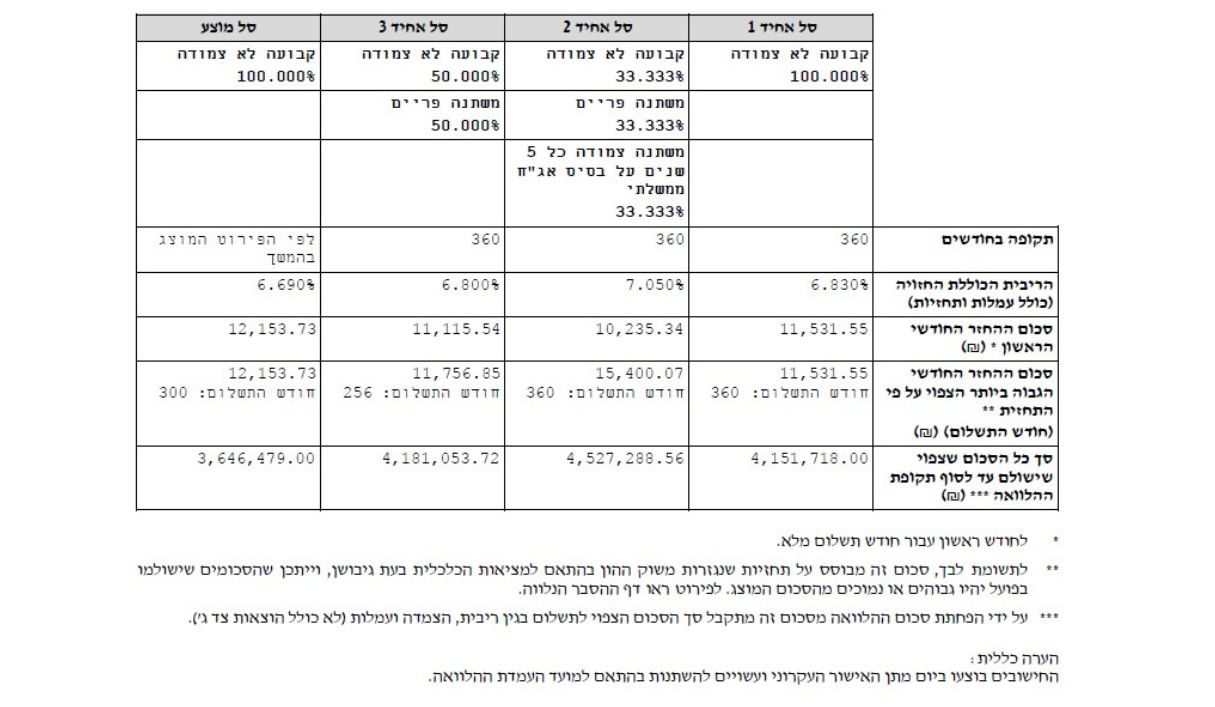

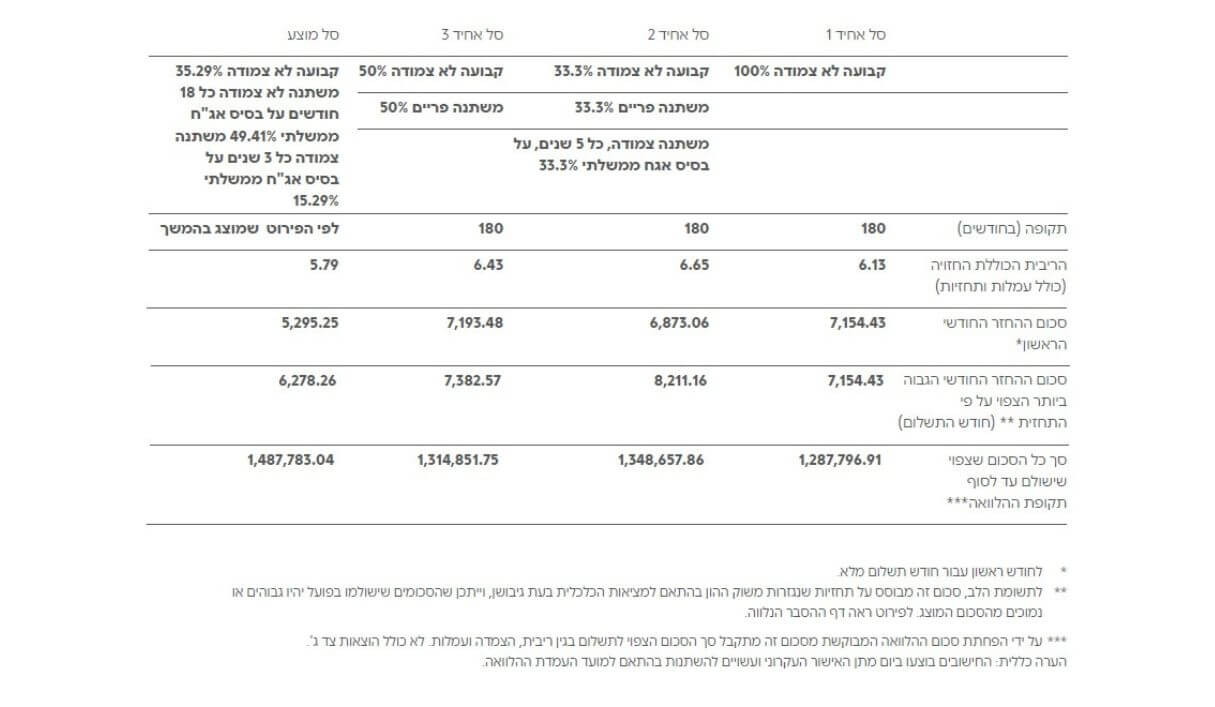

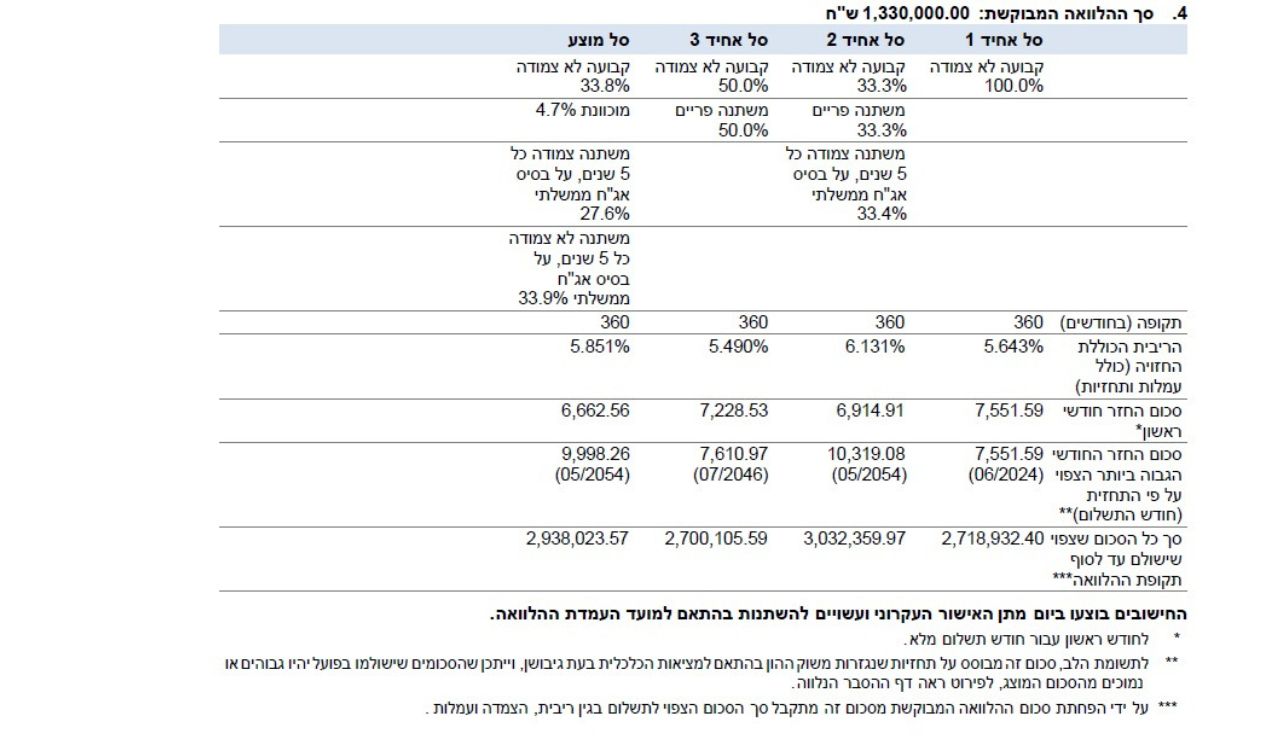

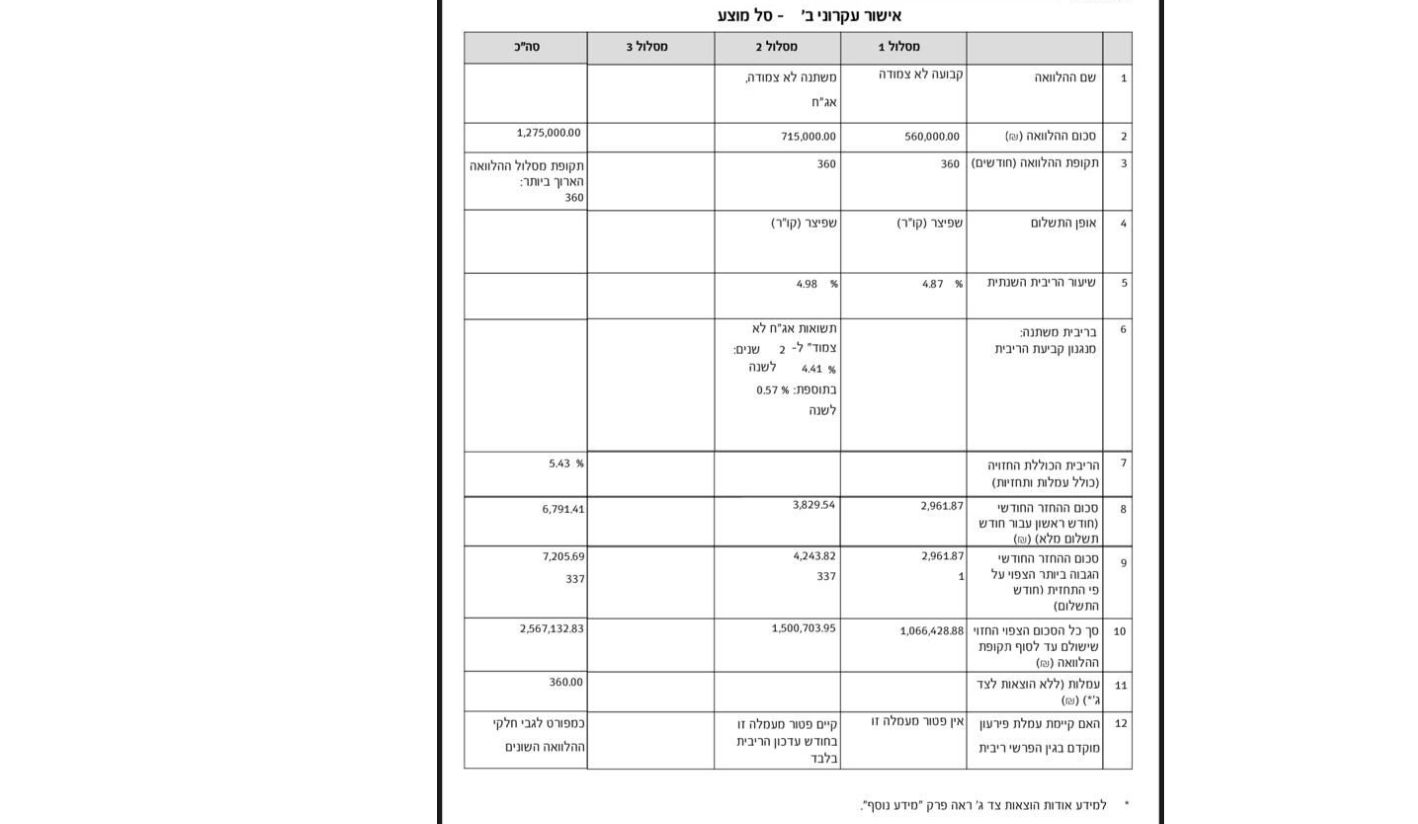

משכנתאות 800,000 – כולל תמהילים מומלצים

התמהילים שאנו מציעים בהמשך הם לא תחליף לקבלת ייעוץ שמתאים לכם באופן פרטני, אך הם בהחלט יוכלו לעזור לכם להבין מול מה אתם עומדים. כדי להעמיק יותר בנושא, היועצים שלנו יוכלו לספק לכם ייעוץ ראשוני בחינם וללא התחייבות.

לפי אילו כללים יש לערוך חישוב משכנתא של 800 אלף?

על מנת לבנות תמהיל אופטימלי למשכנתא עליכם לא רק לדעת מה הריבית במשק כיום ולאילו מסלולים ניתן לחלק את ההלוואה, אלא אתם צריכים גם להיות מודעים למגבלות ולכללים שאותם קובע בנק ישראל עבור לווים שנוטלים משכנתא לדיור.

מימון / הון עצמי:

- כשמדובר ברכישת דירה ראשונה הבנקים בישראל יספקו ללווים מימון בגובה של 75% (במקרה של משכנתא 800 אלף שקל ההון העצמי יעמוד על 25% או 267 אלף שקלים).

- אם ברצון הלווה לרכוש בית שני ותוך תקופה של שנתיים למכור את הדירה הקודמת שכבר נמצאת בבעלותו, גובה המימון יעמוד על 70% (על הלווה להיות בעל הון עצמי שמהווה 30% משווי הנכס).

- כשלוקחים מהבנק משכנתא למשקיעים לצורך רכישת נכס שני אחוז המימון המקסימלי שניתן לקבל מהבנק הוא 50% (ההון העצמי הנדרש הוא 50%).

תקופת המשכנתא:

- ניתן ליטול הלוואה לתקופה שלא תעלה על 30 שנה.

- נכים יכולים לקחת משכנתא ל-15 שנים בלבד אם לא נקבע אחרת על ידי הבנק.

חלוקה למסלולים:

- הסכום השייך למסלולים עם ריבית משתנה לתקופה קצרה לא יעלה על שליש מסך המשכנתא בין אם בונים תמהיל משכנתא 800 אלף ובין אם מדובר בסכומים גבוהים יותר שנלקחו מהבנק.

- על הלווים לחלק את ההלוואה כך ש-33% מסכום המשכנתא יילקחו בריבית קבועה – צמודה או לא צמודה למדד המחירים לצרכן.

הכנסה פנויה:

- על פי החוק, בחישוב של ההחזרים החודשיים לא ניתן להסתמך על יותר ממחצית מסך ההכנסות הפנויות (לאחר ניכויים ותשלומים להלוואות הקיימות). בפועל על הלווים לבצע החזרים שמהווים 40% מסך ההכנסה הפנויה על מנת לקבל מימון מקסימלי מהבנק.

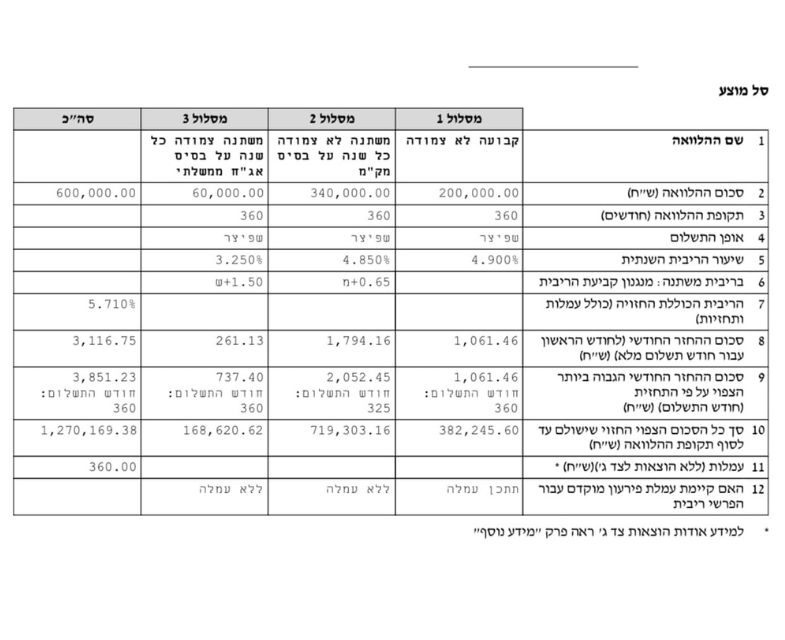

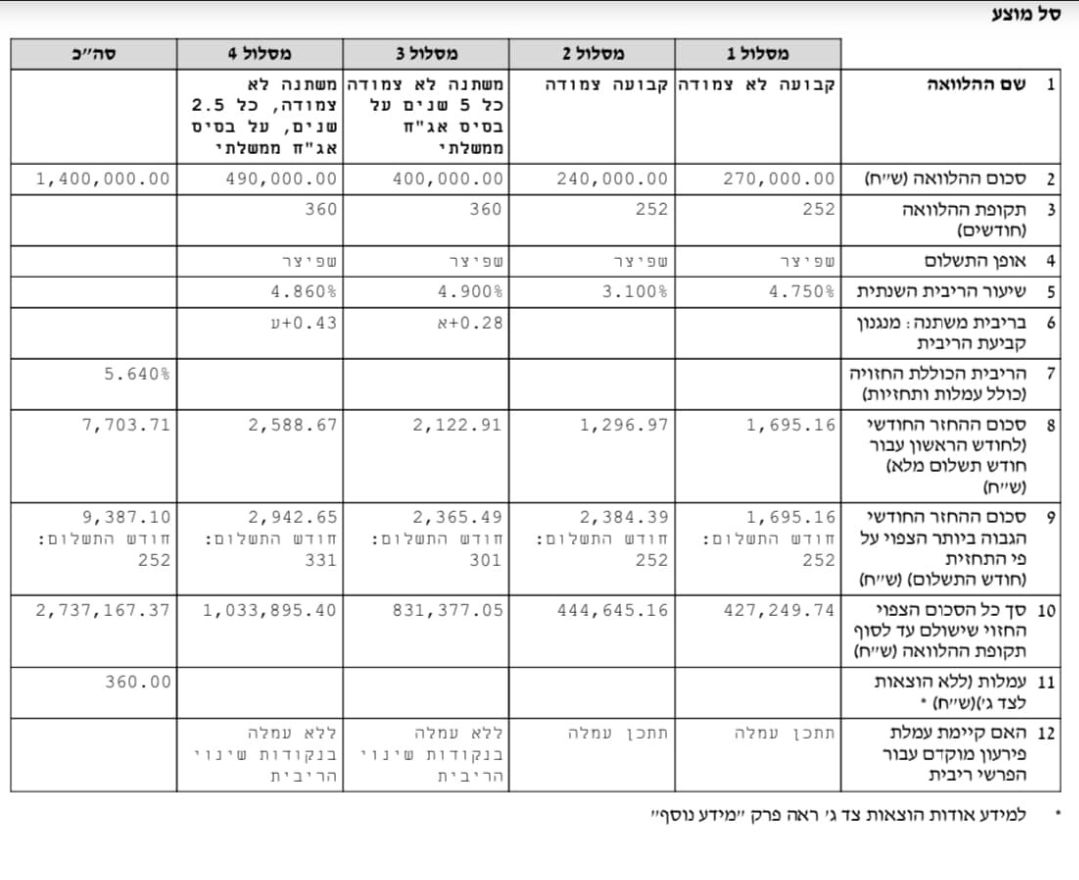

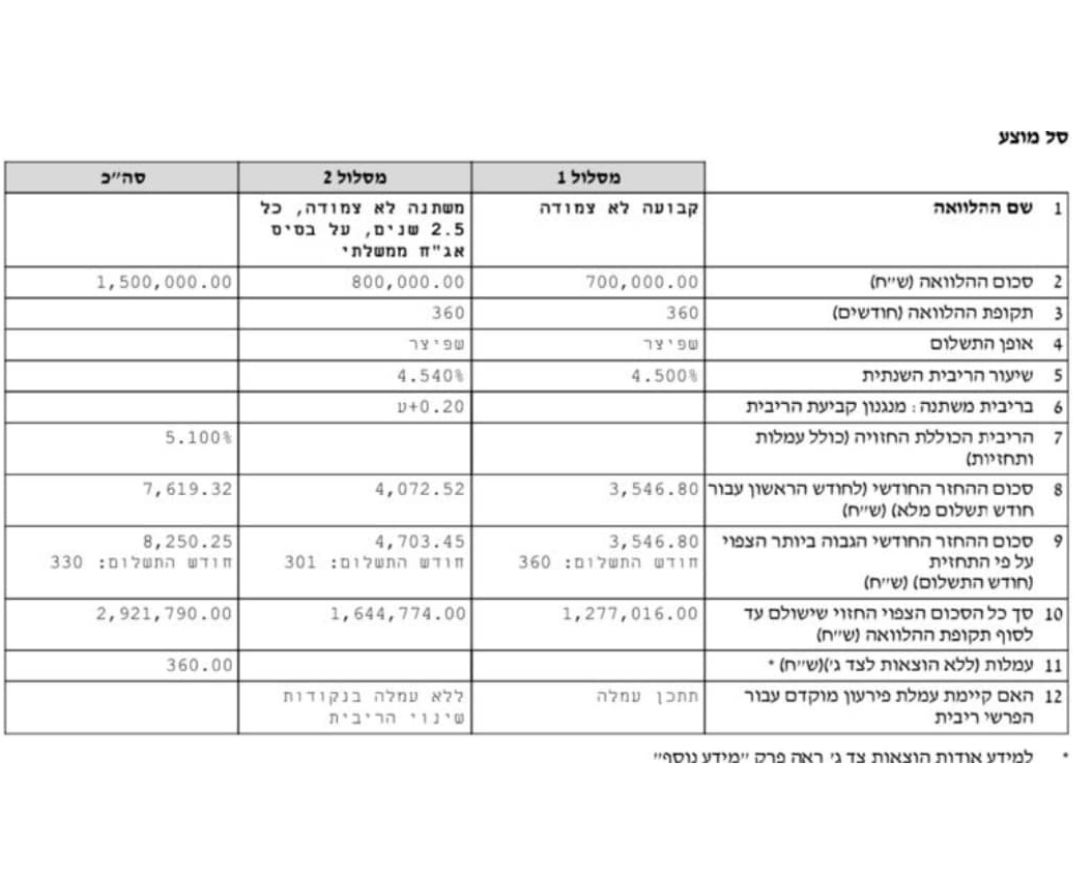

דוגמא לתמהיל משכנתא על סכום של 800 אלף

מדוע לא מומלץ לבחור החזר משכנתא על 800 אלף בסכום של 3,000 שקלים לחודש?

כשלוקחים משכנתא בסכום של 800,000 שקלים, החזר החודשי שלא מגיע ל-4,000 שקלים אינו משתלם בטווח הארוך. הסיבה לכך היא שהלווים יאלצו להאריך את תקופת המשכנתא על מנת לשמור על החזרים נמוכים וכתוצאה מזה הם יצטרכו לשלם החזרים גבוהים מאוד לטובת הריבית.

בנוסף, ככל שתקופת ההלוואה ארוכה יותר, כך גם עולים הסיכויים שהריבית במשק ומדד המחירים לצרכן ישתנו בצורה קיצונית. מצב שכזה יפגע ביכולת ההחזר של הלווה (התשלומים החודשיים עבור המשכנתא יעלו) וייקר את הקרן. אמנם ללווים מסוימים החזר חודשי שעומד על 3,000 שקלים הוא האפשרות היחידה ללקיחת משכנתא, אך במקרים שכאלה מומלץ לחשוב היטב על כדאיות משכנתא 800 אלף מהבחינה הכלכלית.

בונים את תמהיל המשכנתא המשתלם ביותר בסכום של 800,00 אלף

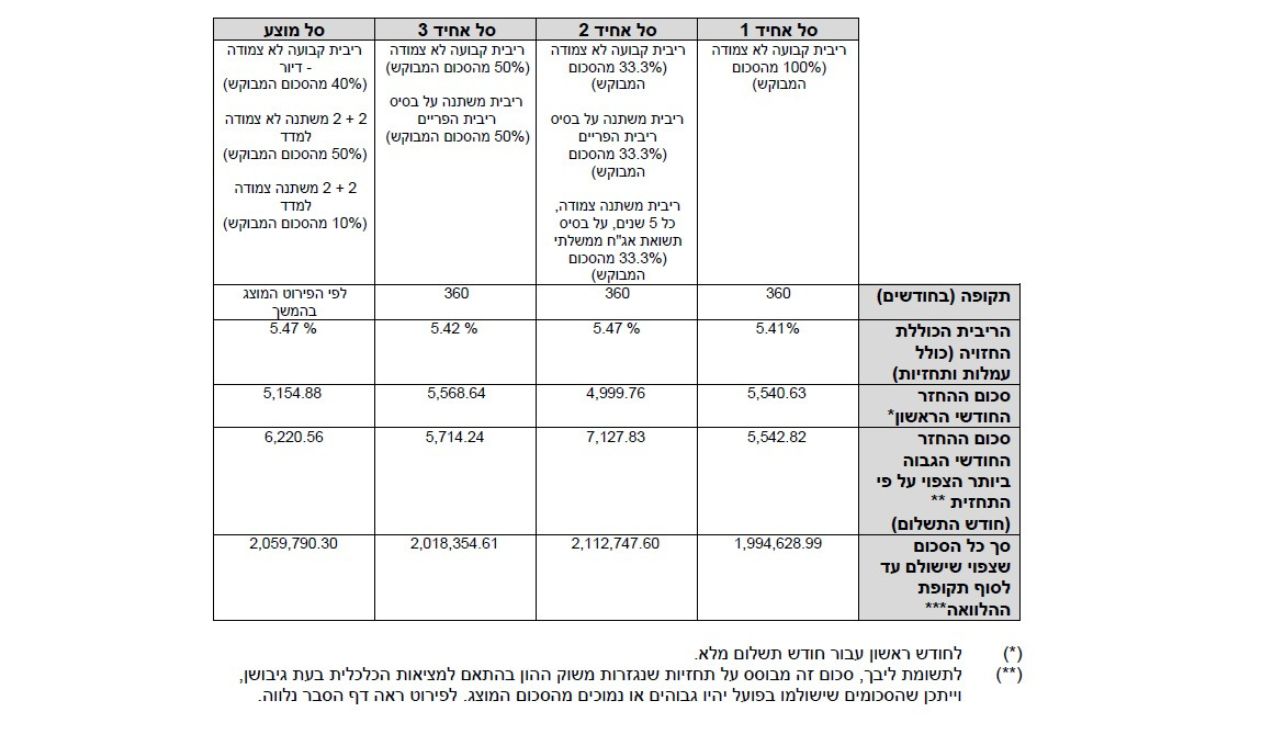

יועצי המשכנתאות המומחים שלנו במשכנתא גורו הכינו כמה דוגמאות לתמהילים מומלצים על פי יכולות החזר שונות: 4,000 שקלים, 5,000 שקלים ו-6,000 שקלים. כל תמהיל מורכב מ-3 מסלולים אשר נחשבים לבטוחים ומשתלמים בשנה זו: מסלול פריים (33% מסך המשכנתא), מסלול בריבית משתנה כל 5 שנים צמודה למדד (27% מסך ההלוואה) ומסלול עם ריבית קבועה לא צמודה למדד (40% מ-800,000 שקלים). לכל אחד מהמסלולים יתרונות וחסרונות משלו:

- פריים – מסלול זה אינו צמוד למדד, מעניק אפשרות לבצע פירעון מוקדם ללא עמלות גבוהות וריבית הפריים נשארת נמוכה על פי הסטטיסטיקה של השנים האחרונות – 6.25%. אמנם על פי ההערכות בנק ישראל צפוי להעלות את הריבית עד סוף השנה, אך זה לא יפגע בלווים באופן דרסטי, על כן מומלץ לקחת שליש מהמשכנתא (על פי הכללים של בנק ישראל) במסלול הפריים.

- מסלול עם ריבית משתנה כל 5 שנים צמודה למדד – המסלול הזה מאפשר לקחת חלק מהמשכנתא בריביות נמוכות ביחס לשאר המסלולים, הוא כולל מועד יציאה כל כמה שנים והקנסות לפירעון מוקדם שלו אינם גבוהים. עם זאת, מסלול זה צמוד למדד והריביות בו משתנות כל 5 שנים, לכן ההחזרים החודשיים עלולים לגדול בטווח הארוך אם המדד והריביות יעלו.

- מסלול עם ריבית קבועה לא צמודה למדד (קל”צ) – מאפשר ללווים לדעת מראש על סכומי ההחזר החודשיים שלא משתנים לאורך השנים, אפילו אם הריבית והמדד עולים. אף על פי כן, ריביות קבועות יקרות יותר מריביות משתנות, ועמלות הפירעון של המסלול מהוות סכום משמעתי כשרוצים להחזיר את ההלוואה לפני הזמן.

שימו לב כי התמהילים שנבנו לא מציגים שינויים עתידיים במדד ובריביות, וריבית הפריים חושבה על פי הנתונים העדכניים של בנק ישראל – 6.25%. לפניכם טבלת חלוקת מסלולים לפי סכום ההחזר החודשי הרצוי לכם ואחריה תוכלו לראות פירוט על כל אחת מהאפשרויות:

| מסלולים מומלצים |  החזר חודשי למשכנתא 800 אלף

|

||

| 4,000 ₪ | 5,000 ₪ | 6,000 ₪ | |

| ריבית פריים | 264,000 ₪ ל-30 שנה | 264,000 ₪ ל-18 שנה | 264,000 ₪ ל-18 שנה |

| ריבית משתנה כל 5 שנים צמודה למדד | 216,000 ₪ ל-25 שנה | 216,000 ₪ ל-20 שנה | 216,000 ₪ ל-15 שנה |

| ריבית קבועה לא צמודה למדד | 320,000 ₪ ל-20 שנה | 320,000 ₪ ל-15 שנה | 320,000 ₪ ל-10 שנים |

תמהיל מומלץ לבעלי יכולת החזר של 4,000 ₪

כדי שתוכלו להחזיר כמות קטנה יחסית של כסף באופן חודשי, יש צורך בפריסת התשלומים לתקופות ארוכות – 20-30 שנה כאשר ריבית על משכנתא של 800 אלף במקרה שכזה תהיה גבוהה במסלול עם ריבית משתנה – 3.8%, וגם במסלול קל”צ – 4.23%. לכל אחד מהמסלולים ההחזרים החודשיים וההחזרים הכוללים עבור המשכנתא יהיו שונים:

- פריים – 943 שקלים בחודש / 339,524 שקלים בסך הכול

- ריבית משתנה כל 5 שנים צמודה למדד – 1,116 שקלים בחודש / 334,923 שקלים בסך הכול

- קל”צ – 1,978 שקלים בחודש / 474,753 שקלים בסך הכול

עבור כל שקל הלווים ישלמו 1.44 ₪ כאשר החזר הכולל לכל התקופה יעמוד על 1,149,200 שקלים ו-349,200 שקלים ישולמו לטובת הריבית.

כפי שניתן לראות, תמהיל שכזה מחייב אתכם לשלם לבנק כמעט 44% מסכום המשכנתא להחזר ריבית, ואפשרות זו אינה אידיאלית.

תמהיל מומלץ לבעלי יכולת החזר של 5,000 ₪

קיצור של תקופת המשכנתא בכל אחד מהמסלולים הוא פתרון אופטימלי שמאפשר להחזיר לבנק סכום גדול יותר באופן חודשי, לחסוך תשלומים לטובת הריביות ולקבל הצעות לריביות נמוכות יותר. על פי התקופות שצוינו בטבלה מעלה הריביות המשוערות הן: ריבית משתנה כל 5 שנים – 3.63%, וקל”צ – 3.8%. להלן הנתונים שמציגים את ההחזר החודשי ואת ההחזר הכולל לכל מסלול:

- פריים – 1,426 שקלים בחודש / 307,950 שקלים בסך הכול

- ריבית משתנה כל 5 שנים צמודה למדד – 1,267 שקלים בחודש / 304,126 שקלים בסך הכול

- קל”צ – 2,335 שקלים בחודש / 420,310 שקלים בסך הכול

בהשוואה לתמהיל הקודם, עבור כל שקל עליכם לשלם כעת רק 1.29 ₪, כאשר הסכום שתצטרכו להחזיר לבנק על המשכנתא הוא 1,032,386 שקלים, ו-232,386 שקלים מהווים את ההחזרים עבור הריביות. שיפור התמהיל יאפשר ללווים לשלם 29% (במקום 44% בדוגמה הקודמת) כדי לכסות את הריבית.

תמהיל מומלץ לבעלי יכולת החזר של 6,000 ₪

תמהיל זה יאפשר ללווים ליהנות מריביות אטרקטיביות, אך התחייבות שצוינה בו צריכה להתבסס על הכנסות יציבות ועל התחשבות בכל הגורמים שעלולים להשפיע באופן שלילי על יכולת ההחזר בטווח הארוך. קיצור תקופת ההלוואה בשני מסלולים מאפשרת לקבל את הריביות הבאות: ריבית משתנה כל 5 שנים – 3.14%, וקל”צ – 3.29%. על פי החישוב, הבנק יקבע את ההחזרים החודשיים ואת ההחזרים הכוללים שיעמדו על:

- פריים – 1,426 שקלים בחודש / 307,950 שקלים בסך הכול

- ריבית משתנה כל 5 שנים צמודה למדד – 1,506 שקלים בחודש / 271,124 שקלים בסך הכול

- קל”צ – 3,133 שקלים בחודש / 375,956 שקלים בסך הכול

עבור כל שקל בתמהיל זה יש לשלם 1.19 ₪ והסכום שיוחזר לבנק לאחר 18 שנים הוא 955,030 שקלים, כאשר 155,030 שקלים תצטרכו לשלם לטובת הריבית. הלווים שמסוגלים להתמודד עם החזרים גבוהים כמו 6,000 שקלים בחודש יזכו לתשלומים נמוכים לריבית שיהוו רק 19% מתוך 800,000 שקלים שהם החליטו ליטול מהבנק.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2025 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

איך לדעת איזה תמהיל מתאים לי?

הדבר הראשון שעליכם לעשות זה לחשוב עם איזה סכום לתשלום תוכלו להתמודד מדי חודש – זאת אתם יכולים לדעת כבר על פי שכר הדירה שאתם משלמים כיום למשל. עם זאת, כפי שכבר הבנתם צריך להתחשב בעוד הרבה נתונים אחרים, לכן כדי לענות לעצמכם על השאלה הזו עליכם לפנות ליועץ משכנתא מומחה שיוכל לעזור לכם להבין איזו הלוואה ואילו מסלולים מומלצים ביותר עבורכם. יועצי המשכנתאות שלנו זמינים עבורכם כבר עכשיו לפגישת ייעוץ ראשונה בחינם.

{kind=link}