תמהיל משכנתא מומלץ 2026

תמהיל משכנתא הוא שילוב בין כמה מסלולי הלוואה, כך ניתן לפזר סיכונים ולקחת משכנתא בהתאמה ליכולת ההחזר בהווה ובעתיד. ברוב המקרים מקובל לשלב בתמהיל ההלוואה 4-3 מסלולים שונים. במאמר תמצאו ריביות עדכניות ל2026, תמהיל משכנתא מומלץ, ממה כדאי להיזהר , כמה כסף תוכלו לחסוך אם תמחזרו את המשכנתא שלכם (מומלץ ללקוחות משכנתאות ב2023-2024) נצלול אתכם לנתונים שיעזרו לכם לחסוך קצת כסף בתקופה שיוקר המחיה מכה בנו שוב ושוב..

חשב בעזרת מחשבון משכנתא את התמהיל

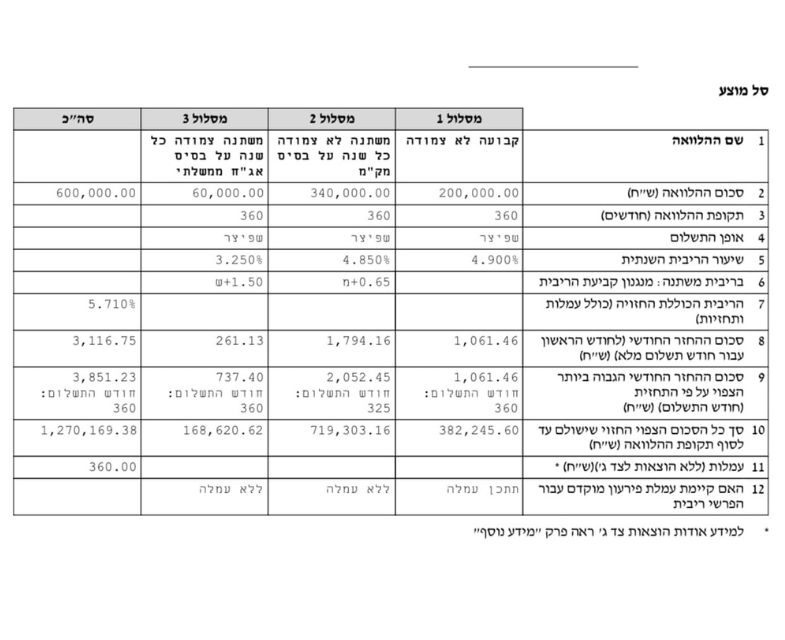

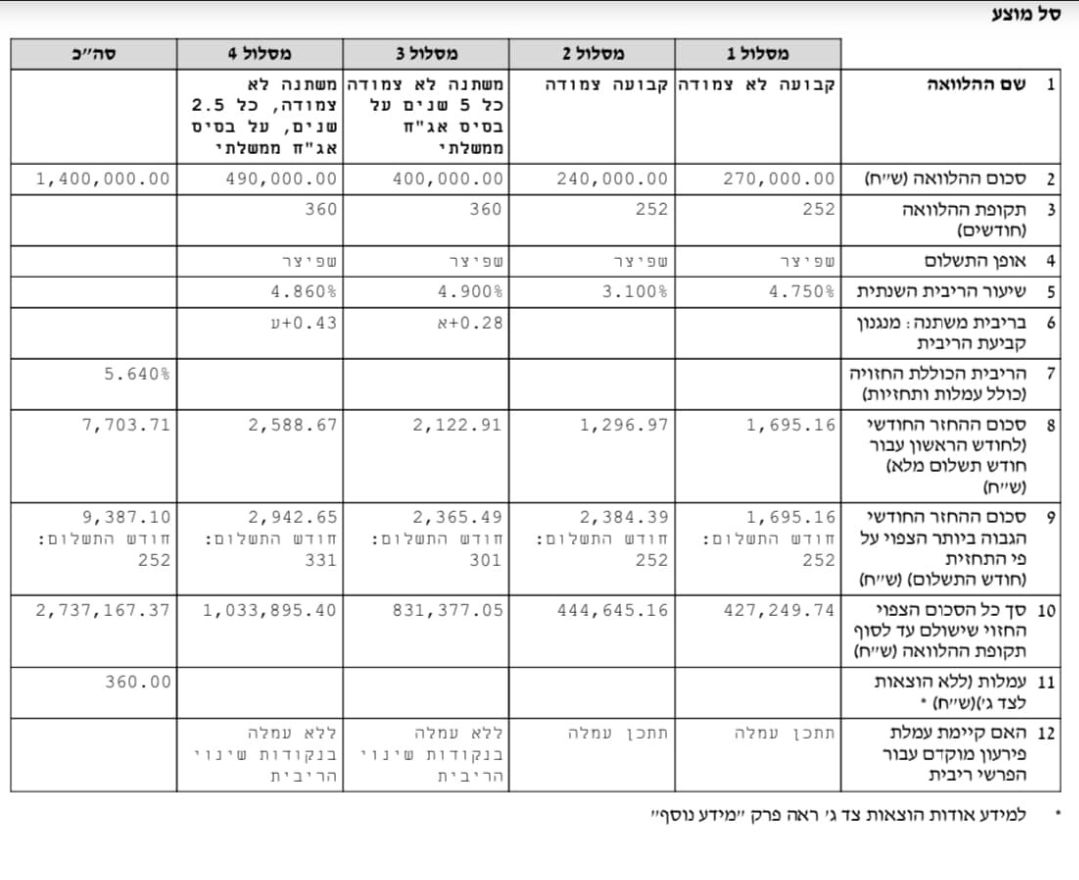

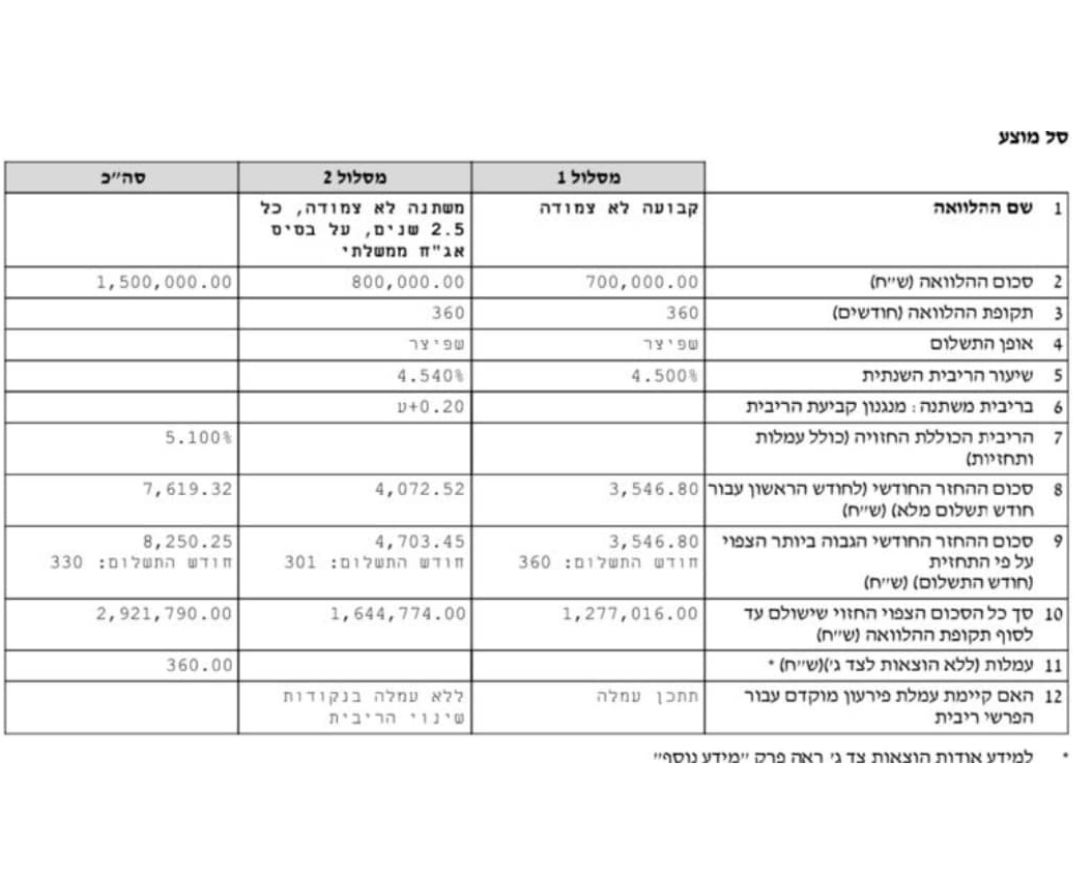

תמהילי משכנתא מומלצים

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

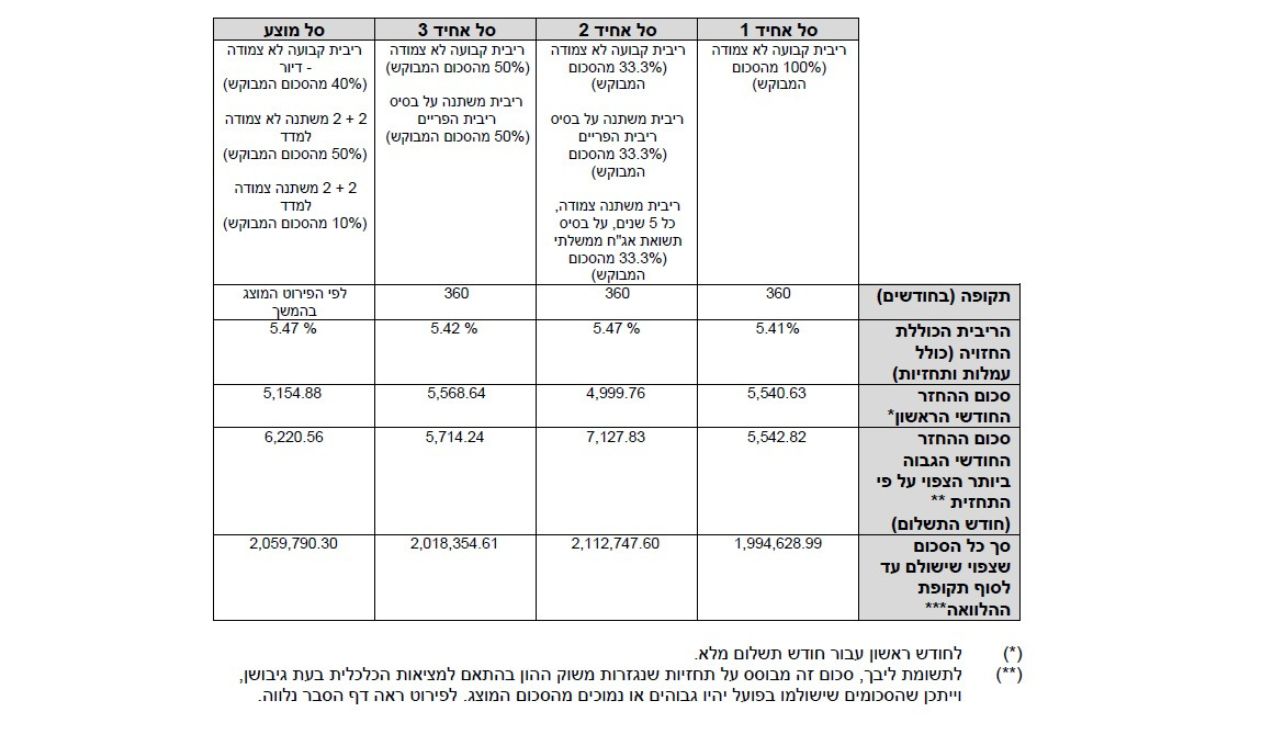

תמהיל משכנתא מומלץ (תקציר לממהרים)

- 50% קל”צ (קבועה לא צמודה): העוגן היציב. הריבית הזולה והבטוחה ביותר כרגע, ללא הפתעות וללא הצמדה למדד.

- 33% פריים: הגמישות. מאפשר למחזר ללא קנסות בכל רגע, וההחזר החודשי ירד כשהריבית במשק תרד.

- 17% משתנה לא צמודה (כל 5): ריבית התחלתית נמוכה, עם אופציה לשינוי מסלול בנוחות בעוד 5 שנים. בשורה התחתונה: תמהיל זה נבנה כדי להגן עליכם מעליות מדד (אינפלציה) ולתת יציבות בתשלום החודשי, תוך השארת פתח להוזלת המשכנתא כשהריביות במשק ירדו.

יש לכם כמה דק’ קראו את התמהיל משכנתא המומלץ המלא שלנו – עכשיו הכסף שלכם חוזר הביתה. אחרי שנתיים של אי-ודאות, ינואר 2026 מסמן שינוי מגמה מובהק. הריבית יורדת. המשק צומח. הבנקים נלחמים שוב על הכיס שלכם. משכנתא זה לא פעם אחת וגמרנו תמיד צריך להיות עם יד על הדופק עם היועץ שלכם, הנתונים משתנים ויכול להיות שאתם סתם משלמים המון כסף לבנק!

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

דגשים לתכנון תמהילי משכנתא מומלצים לשנת 2026

כאשר אתם מתכננים בעזרת יועץ משכנתאות את תמהיל ההלוואה המומלץ עליכם להתייחס לפרמטרים הבאים:

- מאפיינים אישיים של הלווים כמו מצב משפחתי, מספר ילדים, תכנון להביא ילדים נוספים לעולם וכו’.

- גובה ההכנסה כיום וצפי להכנסה גבוהה יותר בעתיד.

- יכולת החזר חודשית.

- סכומי כסף הצפויים להגיע בעתיד (ירושה, מכירת נכס, קרן השתלמות, תוכנית חיסכון העתידה להשתחרר וכו’).

- העדפה אישית ליציבות המשכנתא.

- תקופת ההלוואה הרצויה.

- הון עצמי, שווי הנכס וסכום המשכנתא.

- כמה שנים מתכננים לגור בנכס.

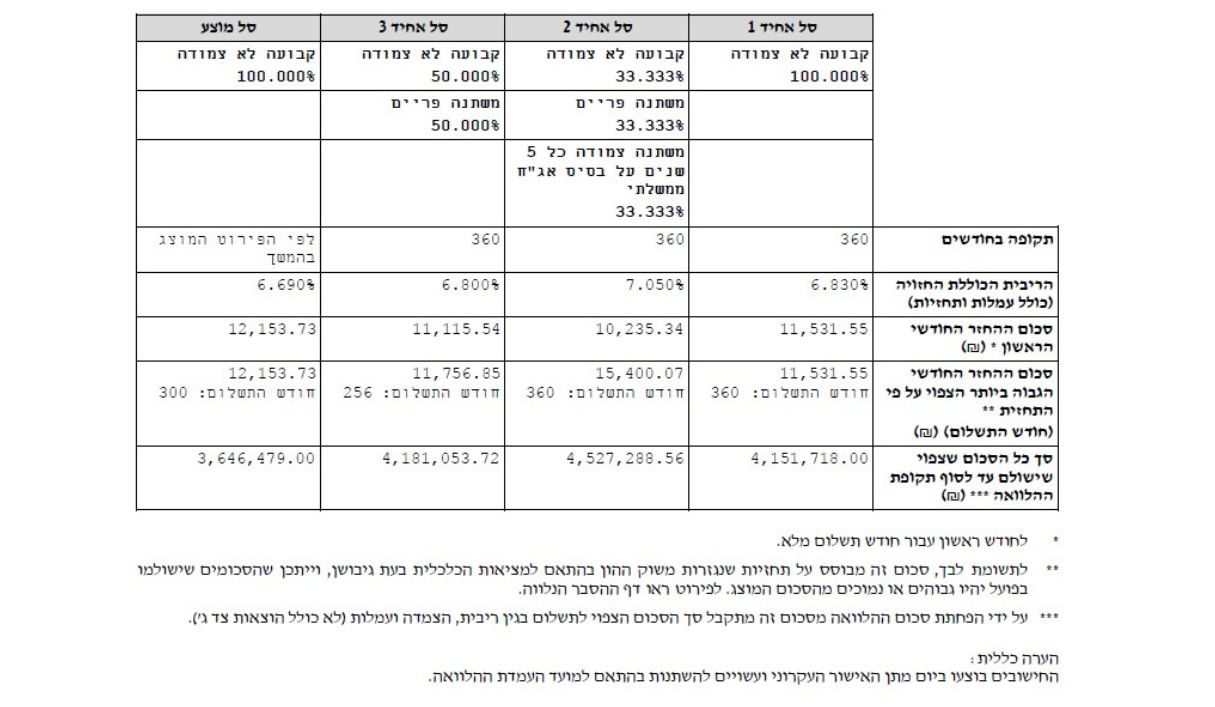

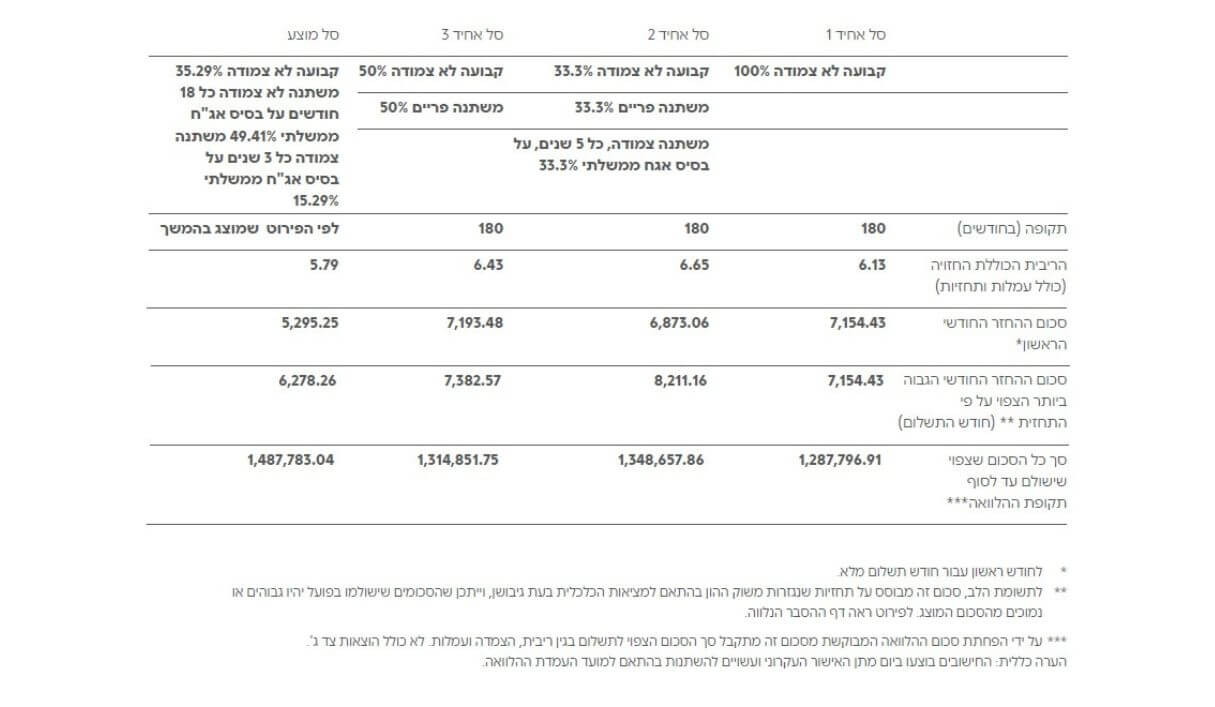

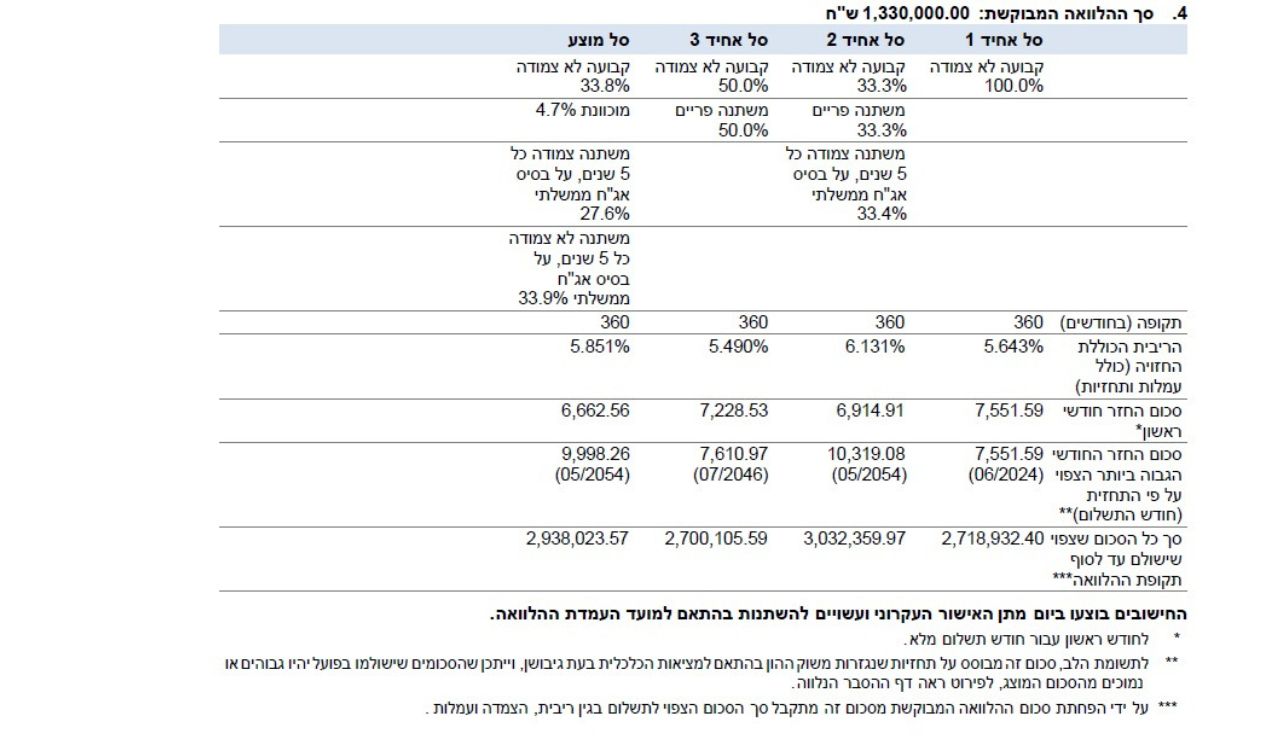

דוגמא לתמהיל משכנתא מומלץ

בעת תכנון תמהיל משכנתא מותאם אישית ליכולת ההחזר שלכם יש להתייחס גם לשינויים שחלו במשק כמו ריבית פריים, שינוי בריביות המשכנתא, שינויים במדד המחירים לצרכן וכמובן שינויים בענף הנדל”ן ובכלכלה המקומית.

ינואר 2026 סיבה לאופטימיות

| נתון כלכלי | ערך מעודכן (19.01.26) | המשמעות לכיס שלכם |

|---|---|---|

| ריבית בנק ישראל | 4.0% | הכסף זול יותר. הפחתה שנייה ברציפות (החלטת הנגיד מ-5.1). |

| ריבית הפריים | 5.5% | הבסיס להלוואה ירד. ההחזר החודשי מתכווץ אוטומטית. |

| אינפלציה (מדד) | 2.6% | יציבה. מה שהופך את המסלולים הלא-צמודים למנצחים. |

| צמיחת המשק | 5.2% | צפי לזינוק ברמת החיים ובביטחון התעסוקתי. |

| שער השקל/דולר | התחזק ב-3.1% | עוצר את עליות המחירים ומאפשר לנגיד להמשיך להוריד ריבית. |

יש לכם כבר משכנתא?

ריבית הפריים ירדה ל-4.5%. האינפלציה בטווח היעד (2.6%). לקחתם משכנתא ב2023-2024 אתם זורקים כסף לפח! מי שמשלם היום ריבית קבועה מעל 5.1% פשוט “שורף” כ-600 ש”ח בחודש. יש פתרונות – מחזור משכנתא!

התמהיל המומלץ לינואר 2026 – פירוט המסלולים

המבנה המאוזן ביותר לסביבה של ריבית יורדת. כאן נמצא ה”משחק” האמיתי שלכם מול הבנק.

אל תעשו “העתק-הדבק” למה שהיה פעם. התחרות חזרה וזה הזמן שלכם.

| מסלול | משקל | תקופה (שנים) | טווח ריבית מלא | אסטרטגיה ו”משחק” | יתרון ב-2026 |

|---|---|---|---|---|---|

| פריים (Prime) | 33% | 25-30 | 4.7% – 4.9% | הכסף החם: המסלול הראשון שסוגרים עם קרן השתלמות. | נהנה מירידות הריבית (צפי ל-3.5% בסוף השנה). |

| קבועה לא צמודה (קל”צ) | 33% | 15-20 | 4.6% – 4.9% | העוגן: לקצר שנים כדי להוריד ריבית ולייצר ביטחון. | עוגן ביטחון ללא הצמדה למדד. אין הפתעות. |

| משתנה כל 5 (מל”צ) | 34% | 20-30 | 4.5% – 4.8% | תחנת ריענון: נקודת יציאה למיחזור עתידי כשיהיה זול יותר. | גמישות מלאה לשינויים ללא קנסות פירעון. |

יש לכם משכנתא? תמהיל למחזור משכנתא זול יותר

להחליף את המשכנתא הישנה והיקרה בחדשה וזולה.

| השוואת מחזור | משכנתא ישנה (2024) | משכנתא חדשה (2026) |

|---|---|---|

| ריבית ממוצעת | 5.8% | 4.8% |

| החזר חודשי (ל-1.5 מיליון) | 9,200 ש”ח | 8,600 ש”ח |

| חיסכון חודשי נטו | – | 600 ש”ח |

| חיסכון מצטבר (25 שנה) | – | 180,000 ש”ח |

טיפ מרישרד (יועץ משכנתאות): הפריים ירד וההחזר קטן? אתם מסוגלים לעמוד בתשלומים? אל תקטינו את התשלום לבנק. תשאירו אותו קבוע ותקצרו את משך ההלוואה. קיצור של 3 שנים חוסך עשרות אלפי שקלים של ריבית.

ריביות משכנתא עדכניות (ינואר 2026)

הטבלה הבאה מציגה את טווחי הריבית המקובלים כיום בבנקים ללקוחות בטיב אשראי טוב (“לקוחות פרימיום”) עם אחוז מימון סביר (45%-60%). השתמשו בטבלה למידע כללי עדיף לכם להתייעץ עם יועץ לקבלת תשובה סופית.

| סוג מסלול | תקופה בשנים | ריבית יעד (טווח ריאלי) | הערות לביצוע | אסטרטגיה ו”משחק” |

|---|---|---|---|---|

| פריים (Prime) | 30 | 4.7% – 4.9% | אל תתפשרו על מרווח נמוך מ-0.6% מהפריים. | הכסף החם: המסלול הראשון שסוגרים עם קרן השתלמות. |

| קבועה לא צמודה (קל”צ) | 15-20 | 4.8% – 5.1% | כל ריבית שנמוכה מ-5% נחשבת להזדמנות מעולה. | העוגן: לקצר שנים כדי להוריד ריבית ולייצר ביטחון. |

| משתנה לא צמודה (כל 5) | 25 | 4.7% – 5.0% | כדאי לקחת רק כמשלים לתמהיל (עד 20%). | תחנת ריענון: נקודת יציאה למיחזור עתידי כשיהיה זול יותר. |

| משתנה צמודה | 25 | 3.2% – 3.6% | לא מומלץ. בתוספת מדד, העלות האפקטיבית מזנקת. | המלכודת: נראה זול בהתחלה, יקר מאוד בסוף. |

| זכאות משרד השיכון | 25-30 | 3.0% + מדד | ריבית אפקטיבית 5.6% – יקר! | רק כשאין ברירה: רק למי שזקוק לגמישות פירעון מלאה. |

חשוב לזכור: הריביות דינמיות. הצעה בבנק עשויה להשתנות לפי הפרופיל האישי ואיכות המשא ומתן שלכם.

איפה עוד מסתתר כסף? (גופים חוץ-בנקאיים)

אם הבנק המסחרי אמר לא, יש עולם שלם בחוץ:

- חברות ביטוח ומוסדיים: מגדל, כלל, הפניקס, מנורה, אלטשולר שחם.

- חברות אשראי ובתי השקעות: מקס, ישראכרט, כאל, פיננסולה, קרדיטו, אקספו.

הטבות 2026 שאסור לכם לפספס

1. חוק הסיוע לנוטלי הלוואות (הוראת שעה) הממשלה אישרה מענק חודשי תקציבי למי שרכש דירה יחידה עד סוף 2022. הסיוע מכסה עד 75% מהעלייה בהחזר החודשי שנגרמה מעליית הריבית. זה כסף מתנה שנכנס ישירות לחשבון. אל תתנו לו ללכת לאיבוד.

2. הטבות למשרתי מילואים

- בנק טפחות: 100,000 ש”ח ללא ריבית (למשרתים מעל 90 יום מ-10/24).

- זכאות מוגדלת: תוספת של 0.5% לזכאות על כל 15 ימי מילואים (עד 10%).

- דירה בהנחה: קדימות משמעותית בהגרלות (3 הזדמנויות זכייה ללוחמים).

המוקשים של 2026: ממה להיזהר?

- מלכודת ה-20/80 של הקבלנים: הקבלן לא פילנתרופ. המחיר מנופח ב-5% עד 10% מעל השווי האמיתי. תדרשו “מחיר מזומן” ותראו איך המחיר צונח.

- מדד תשומות הבנייה: בגלל המחסור בעובדים, המדד הזה יכול לייצר חוב של 50,000 ש”ח בשנה רק מהצמדה. תשתדלו להקדים תשלומים אם אפשר.

- ביטוח משכנתא: אל תעשו ביטוח בבנק כברירת מחדל. הפערים יכולים להגיע למאות שקלים בחודש. תבדקו בחוץ רגע לפני החתימה.

אספנו עבורכם מספר כללי אצבע לבניית תמהיל משכנתא מומלץ לדירה להשקעה:

- חשוב לחשוב מראש מה מטרת ההשקעה – האם מדובר בנכס מניב לטווח ארוך או עסקת “אקזיט” מהירה על ידי השבחת הנכס ומכירותו בסכום גבוה משמעותית מסכום הקנייה המקורי.

- מבחינת תמהיל המשכנתא – החזר דמי השכירות (בעיקר בתקופת המשכנתא הראשונית בה ההחזרים גבוהים יותר) צריכים לכסות מקסימום מדמי המשכנתא, נכון שמצד אחד לא תחסכו (לפחות לא על הנייר) אבל מצד שני שכירות שמחזירה את מלוא המשכנתא היא החלום של כל בעל נכס – תחשבו על זה – ככה הדיירים בעצם מכסים את המשכנתא בעוד לכם לא יוצא שקל נוסף מהכיס.

- ככל שמספר שנות ההחזר קטן יותר כך גובה הריבית יהיה נמוך יותר דבר שיכול להביא לחסכון של עשרות אלפי שקלים בהלוואת המשכנתא שלכם. לכן גם אם נאלצתם לקחת משכנתא גבוהה השתדלו לפרוס את תקופת ההחזר על פחות שנים כמובן במידת האפשר של יכולת ההחזר שלכם.

- בבחירת תמהיל עם ריבית קבועה צמודה יש לנסות לקחת את מסלול זה לתקופה שלא תעלה על 10-12 שנים.

- בבניית התמהיל לדירה להשקעה מומלץ לשלב מסלול קל”צ שיבטיח החזר קבוע ויגן עליכם מפני אינפלציה עתידית במידה ותתרחש.

למידע נוסף, לשאלות ולייעוץ בנושא תמהילי משכנתא מומלצים לשנת 2025 לדירות לרכישה והשקעה השאירו פרטים בטופס ליצירת קשר. המומחים של משכנתא גורו יחזרו אליכם בהקדם עם הצעה משתלמת ויסייעו לכם לבנות תמהיל משכנתא מותאם אישית.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2025 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל-1.2 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

אנו מתחילים את 2026 עם קצת אופטימיות, התמהיל שהצגתי כאן הוא תמהיל הגנתי שנועד לצלוח את התקופה הנוכחית במינימום זעזועים.

המלצתי החמה: אל תקבלו החלטות משכנתא בלחץ. הקדישו זמן ללמוד את האפשרויות, השוו בין הבנקים, ואם צריך – היעזרו באנשי מקצוע. החלטה שקולה היום תחסוך לכם הרבה דאגות וכסף בשנים הבאות.

אנחנו עוברים תקופה מאתגרת עם האי וודאות מול אירן, אני מקווה לימים טובים יותר שלכם רישרד בהצלחה.

{kind=link}