תמהילי משכנתא מומלצים לסכום של 1.2 מיליון ₪ לפי יכולות החזר שונות

רכישת דירה היא משאת נפשם של רוב הישראלים, וכדי להגשים את החלום עליהם לקחת משכנתא מהבנק. רכישת נכס למגורים היא עסקה כלכלית משמעותית עבור רוב האנשים, ומאחר ורק מעטים בארץ מסוגלים לקנות דירה ללא משכנתא, חשוב ללמוד מושגים חדשים בתחום המשכנתאות, להעמיק את הידע בתחום ולהשתמש במחשבונים כדי לבנות תמהיל משכנתא אישי ואופטימלי.

💡ניתן ללחוץ על התמונה כדי לראות את התמהיל בתצוגה מוגדלת

בדיקה זכאות וייעוץ

בדיקה זכאות וייעוץ

ראשוני בחינם

השוו את ההצעה

השוו את ההצעה

שקיבלתם מהבנק

יועצי המשכנתאות

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

קבל תמהיל משכנתא מומלץ!

השוואת ריבית משכנתא בין כל הבנקים - נתונים עדכניים מבנק ישראל

ייעוץ חינם לכל שאלה ובקשה

{{status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס. צפה בהשוואת ריביות בין הבנקים במסמך רשמי של בנק ישראל

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

אני מאשר שקראתי את

תנאי השימוש והפרטיות

ואני מסכים להם,

וכי פרטיי ישמש לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים,

לרבות בנוגע לתוכניות ביטוח או מוצרים פנסיוניים.

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

כבר בשלב הבא מחכות לך תוצאת הבדיקה הראשונית.

תרצה לקבל גם דו"ח מסכם של הביטוחים שלך עם המלצות נוספות להוזלה?

הדו"ח מתקבל באמצעות סוכן ביטוח בעל רישיון משרד האוצר, השירות ניתן ללא עלות.

אנא הכנס מספר תעודת זהות ותאריך הנפקה:

(המידע נועד לבדיקת ואיתור הביטוחים הקיימים באתר "הר הביטוח", או לשם בניית הצעה לביטוח חדש מותאם אישית למבוטח, לעולם לא נעשה שימוש לרעה במידע זה)

זכאותך לחיסכון בביטוח המשכנתא גבוהה!

על סמך המידע שהזנת בשאלון, ועל בסיס הניתוח שלי – מסתמן כי זכאותך להשגת חיסכון מקסימאלי בפוליסת ביטוח המשכנתא נמצאת בסבירות גבוהה מאוד.

ייתכן ונצליח לחסוך עבורך עשרות אלפי שקלים במצטבר בהוצאה עבור ביטוח המשכנתא באמצעות:

- התאמת הצעה הביטוח לצרכייך האישיים, ולנתונים העדכניים של העסקה – שווי הנכס, גובה ההלוואה, מינך, גילך וסטטוס העישון שלך.

- מחזור המשכנתא אחת לתקופה והקטנת יתרת ההלוואה.

- השוואת מחירים בין חברות הביטוח.

- מיקוח מול הבנקים וחברות הביטוח להוזלה מיידית.

- בדיקת שאר הביטוחים עבורך ועבור משפחתך כדי לבחון הוזלה באפיקים נוספים.

בשעות הקרובות סוכן ביטוח מוסמך ובעל רישיון פנסיוני ייצור איתך קשר ויסייע באפיון של הפוליסה החסכונית ביותר עבורך.

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

ברגעים אלו ממש פנייתך מועברת ליועץ משכנתאות מנוסה ומוסמך, הוא יעבור על פרטי המשכנתא וייצור איתך קשר לשיחת אפיון והבנת הצרכים לחיסכון במשכנתא באמצעות בניית תמהיל משכנתא מיוחד + חיסכון בריביות באופן מותאם לתקופה סוערת. מומלץ להיות זמין לשיחה ולהגיע מוכן עם פרטיי המשכנתא, תעודת זהות ופרטי הנכס.

במיוחד עכשיו - רוצה לחסוך גם עשרות אלפי שקלים בביטוח המשכנתא?

קבל הצעה לפוליסה סודית שחוסכת עד 61% בעלות פוליסת ביטוח המשכנתא בתוך 30 שניות!

{{$root.status.terms}}

בשעות הקרובות יחזור אלייך נציג מטעם גוף פיננסי מוביל ויספק לך עד 10 הצעות משתלמות להלוואה בתנאים מובילים, יספק לך השוואה וסיוע לקבלת המימון באופן מהיר ומשתלם!

{{$root.status.terms}}

וקבל את תוצאות הבדיקה.

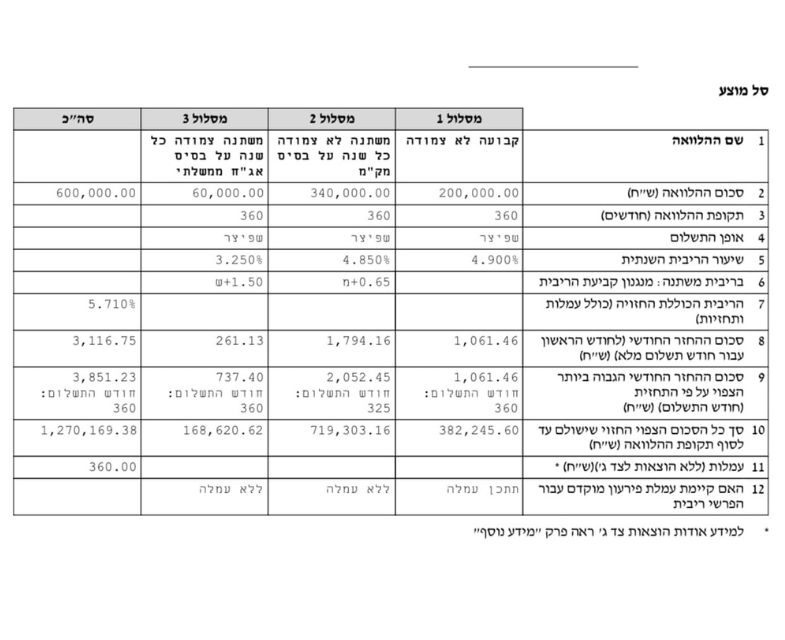

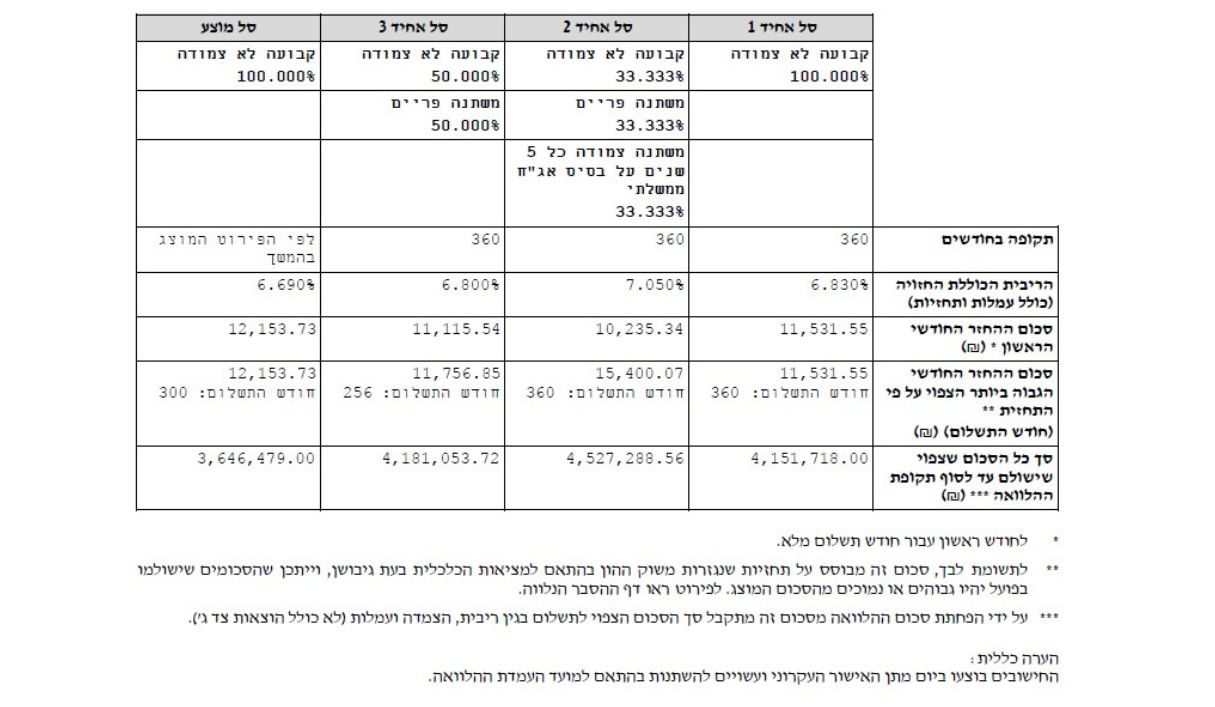

כדי לבנות תמהילי משכנתא מומלצים לסכום של מיליון ומאתיים אלף ₪ לפי יכולות החזר שונות, פנינו ליועצים המנוסים שלנו כדי להבין אלו מסלולים כדאי להוסיף לתמהיל ואיך לבחור משכנתא נוחה ובהתאמה אישית ליכולת ההחזר, להון העצמי ולתקופת ההלוואה. חשוב לזכור כי רוב הישראלים זקוקים למשכנתא המתפרסת על פני עשרים שנים או יותר, כאשר הבנקים מאשרים הלוואה לרכישת דירה עד לתקופה של 30 שנים.

תמהילי משכנתא מומלצים לסכום של 1,200,000 ₪ לפי יכולות החזר שונות

בעזרת היועצים המנוסים מטעם משכנתא גורו בנינו שני תמהילי משכנתא מומלצים לסכום של מיליון ומאתיים אלף ₪ לפי יכולות ההחזר הבאות: 5,000 ₪ בחודש ו-6,000 ₪ בחודש. חשוב לציין כי יכולת החזר חודשי בשיעור של 5,000 ₪ מתאימה ללווים בעלי הכנסה חודשית פנויה של לפחות 15,000 ₪. אם אין לכם הכנסה פנויה בסכום של 15,000 ₪, סיכוי גדול שהבנקים יסרבו להעניק לכם הלוואה לרכישת דירה, אך עדיין תוכלו לקבל משכנתא מהבנק אם תבחרו נכון את המסלולים בתמהיל ההלוואה ותפזרו סיכונים.

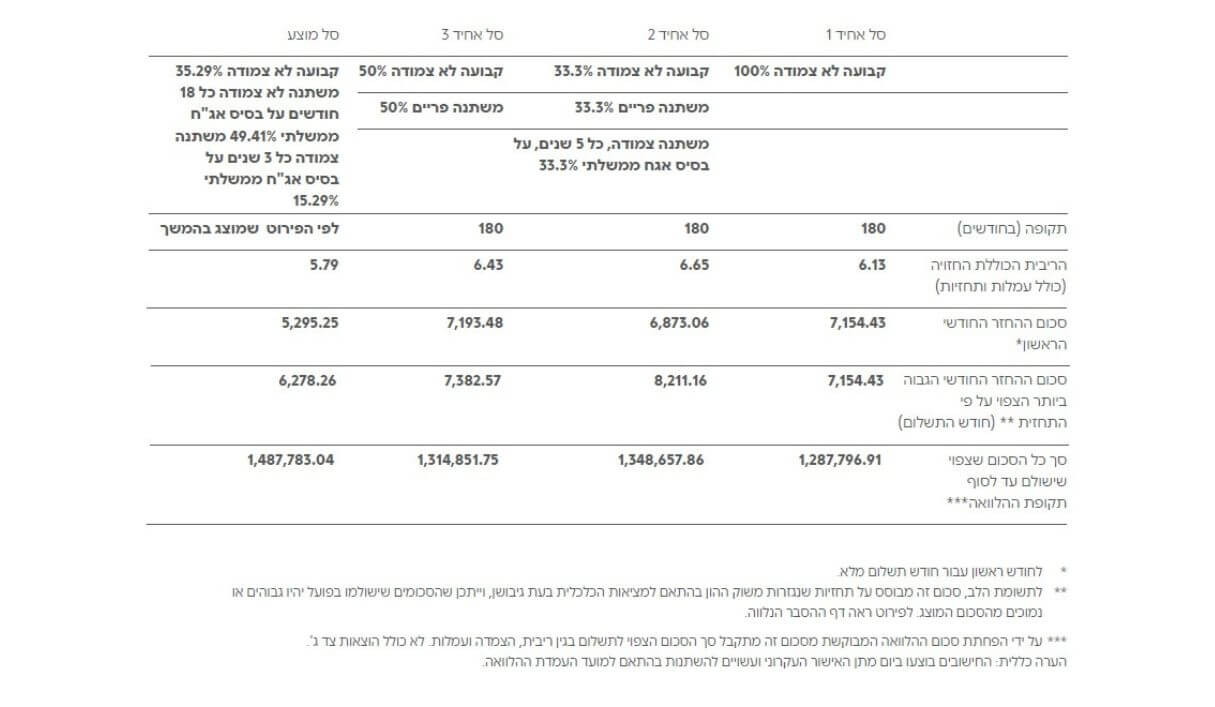

התמהיל המומלץ הראשון של יועצי המשכנתא שלנו להלוואה לדיור בסכום של 1.2 מיליון ₪ מבוסס על 3 מסלולי משכנתא:

- מסלול משכנתא בריבית פריים – 30% מסכום ההלוואה (600,000 ₪).

- מסלול משכנתא בריבית משתנה כל 5 שנים צמודה למדד – 35% מסכום ההלוואה (180,000 ₪).

- מסלול משכנתא בריבית קבועה לא צמודה (קל”צ) – 35% מסכום ההלוואה (420,000 ₪).

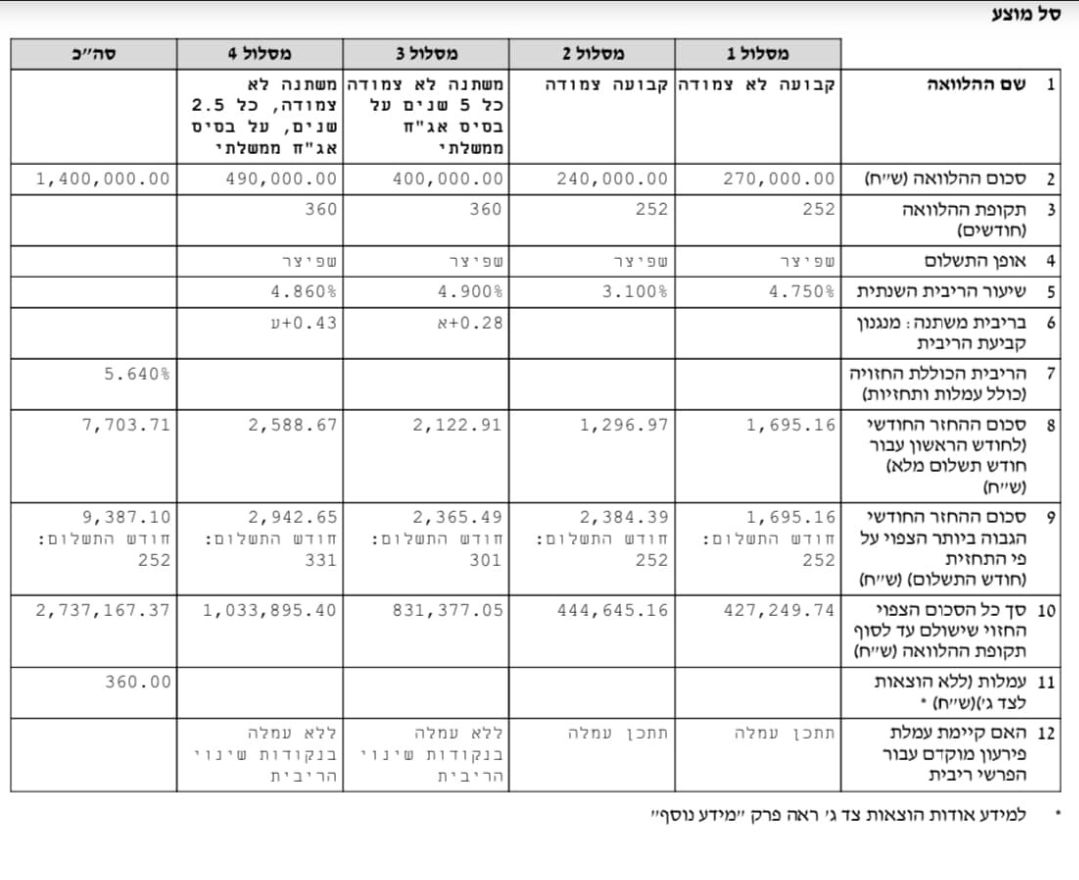

התמהיל השני המומלץ על ידי יועצי המשכנתא המנוסים כולל 4 מסלולי משכנתא:

- מסלול בריבית פריים – 33% מסך המשכנתא.

- מסלול בריבית משתנה כל חמש שנים וצמודה למדד – 17% מסכום ההלוואה.

- מסלול בריבית קבועה צמודה למדד (קל”צ) – 25% מסכום ההלוואה.

- מסלול בריבית קבועה לא צמודה – 25% מסך המשכנתא.

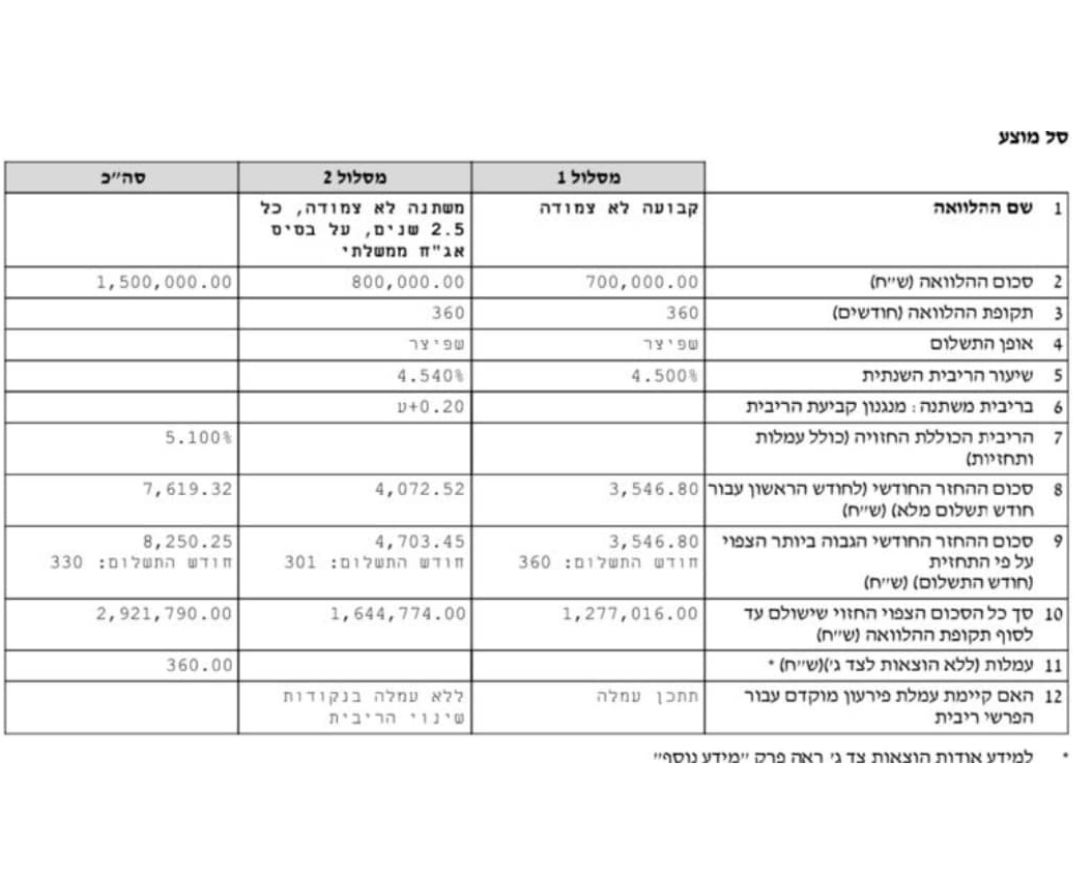

במקרים מסוימים, יועץ משכנתאות עשוי להציע לכם תמהיל המורכב משני מסלולים בלבד, לאור הסרת המגבלה על מסלול פריים. התמהיל כולל 66% בריבית פריים והיתרה במסלול קל”צ. תמהיל זה עשוי להתאים ללווים מסוימים, אך הוא נחשב למסוכן עבור רוב הלווים בגלל אי הוודאות מבחינת שיעור הריבית, וכל עלייה בריבית תשפיע על ההחזר החודשי ועל הסכום הסופי שתשלמו לבנק. לכן, היועצים שלנו ממליצים לכם לא להיכנס להרפתקאות, ולבנות תמהיל הכולל 4-3 מסלולים לצורך פיזור סיכונים מיטבי.

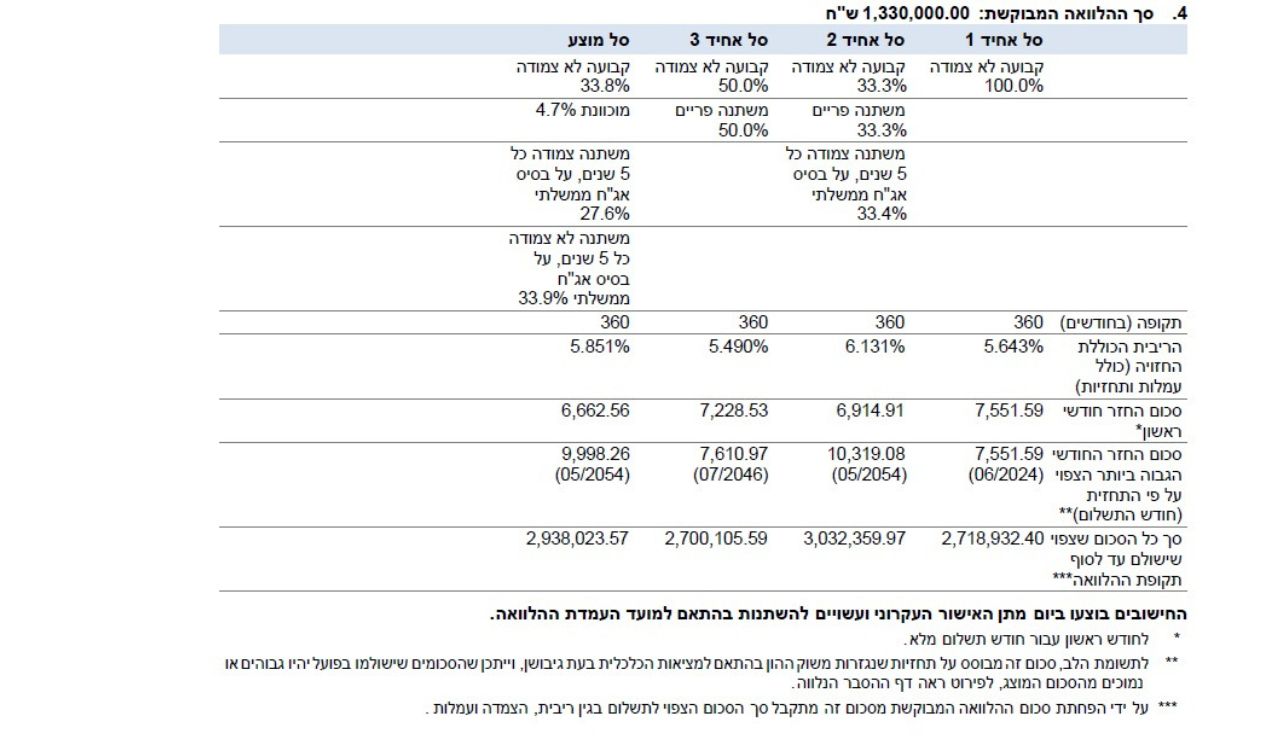

תמהילי משכנתא מומלצים לסכום של 1,200,000 ₪ לפי יכולות החזר של 5,000 ₪ ו-6,000 ₪:

| מסלול | החזר חודשי 5,000 ש”ח | החזר חודשי 6,000 ש”ח |

| פריים | 600,000 ₪ ל-25 שנים, בריבית 1.6%-0.8%. החזר חודשי של 2,289 ש”ח | 396,000 ₪ ל-20 שנים, בריבית 1.6%-0.8%. החזר חודשי של 1,839 ש”ח |

| ריבית משתנה כל 5 צמודת מדד | 180,000 ₪ ל-25 שנים, בריבית 3%-2%. החזר חודשי של 781 ש”ח | 204,000 ₪ ל-20 שנים, בריבית 3%-2%. החזר חודשי של 1,052 ש”ח |

| קל”צ | 420,000 ₪ ל-28 שנים, בריבית 4%-3%. החזר חודשי של 1,895 ש”ח | 300,000 ל-25 שנים, בריבית 4%-3%. החזר חודשי של 1,423 ש”ח |

| ריבית קבועה צמודה למדד | 300,000 ל-20 שנים, בריבית 3.5%-2.5%. החזר חודשי של 1,504 ש”ח |

בבחירת התמהיל המומלץ הראשון, לפי יכולת החזר של 5,000 ₪, תשלמו לבנק סך כולל של 1,894,000 ₪.

בבחירת התמהיל המומלץ השני לפי יכולת החזר של 6,000 ש”ח תשלמו לבנק סך כולל של 1,726,000 ₪.

ראוי לציין כי היועצים שלנו בחרו לצורך החישוב בלוח סילוקין שפיצר. אם תבחרו בלוח סילוקין שונה הטבלה תיראה אחרת. לכן, כדאי לבדוק אפשרויות שונות באמצעות מחשבון משכנתא, כאן באתר משכנתא גורו תוכלו להשתמש במחשבון המתקדם שהכנו עבורכם, אך המחשבון אינו מהווה תחליף לייעוץ ולחישובים שיועצי המשכנתא הפרטיים והבנקאיים מבצעים.

הסבר על בניית תמהיל משכנתא מותאם אישית

תמהיל משכנתא הוא מושג חשוב שעליכם להכיר בדרך להגשמת החלום ולקניית דירת מגורים. התמהיל כולל שילוב בין מספר מסלולי משכנתא, המסלולים השונים מרכיבים יחד את ההלוואה שתאפשר לכם לקנות דירה חדשה מקבלן, דירה יד 2 בשוק החופשי או לבנות בית פרטי.

לרוב, בוחרים 4-3 מסלולים בתמהיל המשכנתא, כאשר המטרה בבחירת המסלולים השונים היא לפזר סיכונים ולהפוך את תשלומי ההחזר החודשיים לברורים ולפחות תנודתיים עקב שינויים בריבית ובמדד. תמיד יש מרכיב של אי ודאות כאשר לוקחים משכנתא כיוון שזו הלוואה לטווח הארוך, כפי שציינו עד 30 שנים.

כדאי לדעת כי ככל ששיעור המימון גבוה יותר וככל שתקופת המשכנתא מתפרסת על פני יותר שנים – כך הריביות שהבנק יציע יהיו גבוהות יותר בגלל הסיכונים שהבנק לוקח.

את התמהיל חייבים להתאים למאפייני הלווים ויכולות ההחזר שלהם, לכן נדרש תכנון פיננסי מקדים עוד לפני שבוחרים מסלולי משכנתא. התמהיל חייב להתאים ליכולות הכלכליות בהווה ובעתיד של הלווים, לשווי הנכס ולשינויים הצפויים בחייהם של הלווים כדוגמת שיפור בשכר, קרן השתלמות הצפויה להשתחרר עוד כמה שנים, תכנון להביא ילד או ילדים נוספים לעולם ועוד.

לאחר ההקדמה החשובה כדאי להבין מה קרה בשוק המשכנתאות בשנה הקודמת (2023) ומה צפוי לקרות בשנת 2025. אחד השינויים המשמעותיים ביותר בעולם המשכנתאות הוא ההחלטה של בנק ישראל לבטל את מגבלת השליש על מסלולים בריבית משתנה, ובהם הכוכב של ענף המשכנתאות הלא הוא מסלול פריים. לאחר ביטול מגבלת השליש שמנעה מישראלים לקחת יותר מליש מההלוואה במסלול פריים, ניתן לבנות תמהיל הכולל מסלול זה בשיעור של עד 66% מסכום המשכנתא.

עם זאת, חשוב לזכור כי עדיים יש מגבלה שהוטלה על ידי בנק ישראל, וחייבים לבחור מסלול בריבית קבועה בשיעור של לפחות 33% מסכום המשכנתא. בנוסף, ריבית בנק ישראל ירדה בשיא משבר הקורונה, כלומר בחודש אפריל בשנה החולפת, ב-0.15% וכעת היא עומדת על 0.1% בלבד, לפיכך ריבית הפריים עומדת על 1.6%. גם מדד המחירים לצרכן ירד בשנת 2025 וחלה עליה קטנה בריבית המשכנתא הממוצעת, הן במסלולים עם ריבית משתנה והן במסלולים עם ריבית קבועה.

בתקופת הקורונה חלים שינויים רבים בכלכלה המקומית והגלובלית, הם משפיעים ישירות על ענף המשכנתאות והלווים, וגם הבנקים נוקטים כיום במשנה זהירות לפני אישור המשכנתא ללווים, במיוחד אם הלווים זקוקים לאחוז מימון גבוה מעל 60%. כאן המקום להוסיף ולציין כי ככל ששיעור המימון גבוה יותר הבנק מקשיח עמדות ומעלה את הריביות בגלל הסיכון לכספו, לכן במהלך בניית התמהיל יש לבחור מסלולים שונים לפי תקופות פירעון שונות במטרה לפזר סיכונים ולהימנע מהחזרים חודשיים תנודתיים.

אספנו עבורכם את תמהיל המשכנתא המומלץ לשנת 2025 לפי סכום המשכנתא

תמהיל משכנתא מומלץ ל-300 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-400 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-500 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-600 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ ל-700 ₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-800₪ אלף לחץ כאן

תמהיל משכנתא מומלץ ל-900 אלף ₪ לחץ כאן

תמהיל משכנתא מומלץ למיליון ₪ לחץ כאן

תמהיל משכנתא מומלץ ל 1.1 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל1.3 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.4 מיליון ש”ח לחץ כאן

תמהיל משכנתא מומלץ ל 1.5 מיליון ש”ח לחץ כאן

למידע נוסף ולסיוע בבניית תמהיל משכנתא לסכום של 1,200,000 ₪ – השאירו פרטים בטופס ליצירת קשר ואנחנו נחזור אליכם בהקדם.

{kind=link}